Befektetési tippek kiértékelése 5.

Cikkünk az írásakor (2011.04.18) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A vizsgált időszakról

A kiértékelt befektetési tippjeink 2010 októbere és 2011 márciusa között jelentek meg. Ez az időszak nagyon izgalmasnak és változatosnak bizonyult mind hazánkban mind pedig a világban, különösképpen a tőkepiac szempontjából. Csak néhány meghatározóbb eseményt említenénk az időszakból, főként olyanokat melyekhez tippjeink is kötődtek. Kezdjük először a legfontosabb hazai eseményekkel: 2010 októberében a kormány bejelentette az úgynevezett válságadókat, majd pár hónappal rá elhatározta, hogy a teljes nyugdíjrendszert átalakítja. Mindkét intézkedésre a forint gyengüléssel, míg a tőzsde eséssel reagált. Eközben a föld többi részén sem állt meg az élet, sőt éppen ellenkezőleg. Nézzük meg, hogy mely külföldi események hatottak leginkább a világ tőkepiacaira. 2010 év végén a két Korea közti feszültség borzolta a kedélyeket, 2011 tavaszára a fél arab világ lázongott, majd nem sokkal később Japánt érte pusztító erejű földrengés, majd cunami, melyek eredményeként nagyon súlyos problémák keletkeztek az ország egészében, továbbá kritikus helyzet alakult ki a Fukusimai atomerőműben. A fenti események mellett természetesen említést érdemel az árupiac szárnyalása is, ahol több rekord magasságú árfolyamnak is szemtanúi lehettünk. Összességében elmondható, hogy fölöttébb mozgalmas, ugyanakkor nehéz időszakon vagyunk túl. Most pedig nézzük, hogy mennyire működtek tippjeink a nem mindennapi körülmények között.

A válságadó hatása a Magyar Telekomra

Cikkünkben arra jutottunk, hogy a kommunikációs szektorra kivetett különadót a piac túlreagálta, amelyet érdemes vételre kihasználni. írásunk megjelenésének időpontjában 585-590 között mozgott az MTELEKOM árfolyama és számításunk szerint 604Ft-ot tartottunk a reális értéknek. Várakozásunknak megfelelően rövid idő alatt emelkedésnek indult az árfolyam és mindössze pár nap alatt elérte a 603Ft-os árfolyamot, amely után azonban esésbe kezdett Magyarország kedvezőtlenné váló megítélése miatt, de még így is többször visszapattant 600Ft-os árfolyamig. 585-ös beszállási árfolyammal és 603 Ft-os értékesítéssel számolva 3%-os hozamra tettünk szert, ami első látásra nem tűnhet soknak, de ha figyelembe vesszük, hogy mindezt 21 nap alatt sikerült elérnünk, melyet ha évesítünk az több, mint 50%-os hozamot jelentene. Erre szokás mondani, hogy sok kicsi sokra megy.

Cikkünkben arra jutottunk, hogy a kommunikációs szektorra kivetett különadót a piac túlreagálta, amelyet érdemes vételre kihasználni. írásunk megjelenésének időpontjában 585-590 között mozgott az MTELEKOM árfolyama és számításunk szerint 604Ft-ot tartottunk a reális értéknek. Várakozásunknak megfelelően rövid idő alatt emelkedésnek indult az árfolyam és mindössze pár nap alatt elérte a 603Ft-os árfolyamot, amely után azonban esésbe kezdett Magyarország kedvezőtlenné váló megítélése miatt, de még így is többször visszapattant 600Ft-os árfolyamig. 585-ös beszállási árfolyammal és 603 Ft-os értékesítéssel számolva 3%-os hozamra tettünk szert, ami első látásra nem tűnhet soknak, de ha figyelembe vesszük, hogy mindezt 21 nap alatt sikerült elérnünk, melyet ha évesítünk az több, mint 50%-os hozamot jelentene. Erre szokás mondani, hogy sok kicsi sokra megy.Tippünk megjelenése óta egy EU határozat következtében kétségessé vált a telekommunikációs szektort sújtó különadó jogszerűsége és így már reálisnak tűnik a jelenleg kialakult 610 Ft körüli árfolyam. A jelenlegi árfolyam mellett tartást javaslunk, komolyabb emelkedést abban az esetben számítunk, ha a különadóról szóló törvény megsemmisítésre kerülne.

A magán nyugdíjpénztári szabályozás változásának hatása a magyar részvénypiacra

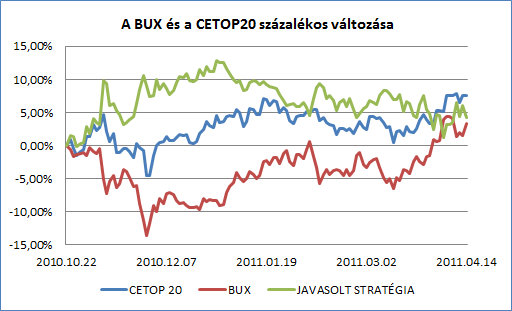

Cikkünk írásakor még úgy nézett ki, hogy a magán nyugdíjpénztári rendszer megúszhatja annyival, hogy 14 hónapig a magánkasszák helyett az állami kasszába történik a járadék befizetése. Mint azóta már tudjuk más lett a végkimenet. Tippünk megírásakor arra számítottunk, hogy a magánnyugdíjpénztárak 14 hónapos felfüggesztésének hatására esni fog a magyar tőzsde, de legalább is alul fogjuk teljesíteni a közép-európai régiót, ezért a javasolt stratégiánk az volt, hogy a magyar tőzsdei indexet a BUX-ot shortoljuk és ezzel egyidejűleg long pozíciót vegyünk fel egy régiós indexben például a CETOP 20-ban. Utóbbi index euróban jegyzett és általában amellett érvelünk, hogy részvénystratégiáknál fedezzük le a deviza kockázatot, azonban ebben a tippben ezt szándékosan nem javasoltuk, ugyanis egy euróban lévő nyitott long pozíció a forint gyengülésén keresztül plusz árfolyam nyereséghez juttathat minket. A magyar tőzsde mélyrepüléséig nem is kellett sokat várni. November végére 13,65%-os mínuszt ért el az BUX index, miközben a CETOP 20-as index csak 4,51%-ot veszített értékéből. Ekkor a javasolt stratégiával 9,14%-os hozamra lehetett szert tenni, ez évesítve közel 87%-nak felel meg. Abban az esetben is jól teljesítettünk volna, ha a magyar piacon tapasztalt nagy esés után nem zárjuk rögtön a pozíciónkat, hanem kivárjuk, hogy a határidős BUX kontraktusunk lejárjon és ezzel együtt zártuk volna le CETOP 20-ban meglévő pozíciónkat is. Erre december 17.-én került volna sor, amikor is a BUX 9,39%-os mínuszban állt, a régiós index pedig 0,23%-os pluszban. A stratégiánk eredőjeként 9,63%-os nyereséggel zárhattuk volna pozíciónkat, ennek évesített nagysága 62,7%. A fent említett hozamok számításánál, nem vettük figyelembe a határidős termékekkel való kereskedés esetén meglévő tőkeáttétel hatását, amely a letétre vetítve megtöbbszörözi a profitunkat.

A-tec részvény: dupla vagy semmi

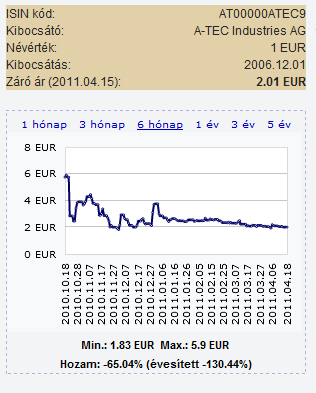

Az A-tec részvények tényleg rászolgáltak a dupla vagy semmi jelzőre. Jelentős és hirtelen elmozdulásokat láthattunk mindkét irányba, sajnálatos módon azonban többször volt zuhanás, mint ahányszor jelentős emelkedés. 2,9 eurós árfolyam mellett jelent meg befektetési tippünk, melyben kockázatkedvelő befektetők figyelmébe ajánlottuk. Jelenleg 2,01 eurót ér ami azt jelenti, hogy folyamatos tartás mellett 30%-os veszteséget voltunk kénytelenek elszenvedni, ami évesítve 72%. A részvények változékonyságát jól mutatja, hogy az elmúlt hónapokban 3,75 eurót is adtak egy részvényért, amelyet kiszállásra felhasználva akár tetemes nyereségre is szert lehetett tenni. Visszatekintve a javasolt 2,9-es árfolyam szinte tökéletesen a minimum és a maximum árfolyam között félúton helyezkedik el. A tényleges veszteség vagy éppen nyereség nagymértékben az időzítéstől függött.

Újabb RFV kötvény – továbbra is magas kamat vállalható kockázattal

Az elmúlt hónapokban is folytatódott az RFV (időközben már E-Star Alternatív Energiaszolgáltató Nyrt) meghirdetett kötvény kibocsátási akciója. November végén a százezer forintos névérték 99,5675%-án letehet jegyezni a kötvényeket, melyek tőzsdén jegyzett árfolyama jelenleg 104.367Ft, ami azt jelenti, hogy 4,8%-os hozamot lehetett vele elérni ami éves szinten 12,57%-ot jelent, ami nagyságrendekkel jobb, mint például az államkötvények hozama. Az RFV nemcsak névváltáson ment keresztül és lett belőle E-Star hanem ezzel együtt nyitott Lengyelország felé is. A nyitást ráadásul egyszerre két területen hajtotta végre, egyfelől a részvények bevezetésre kerültek a Lengyel parkettre, másfelől pedig elkezdte terjeszkedését az országban.

Új lehetőségek a német és az osztrák tőzsdén

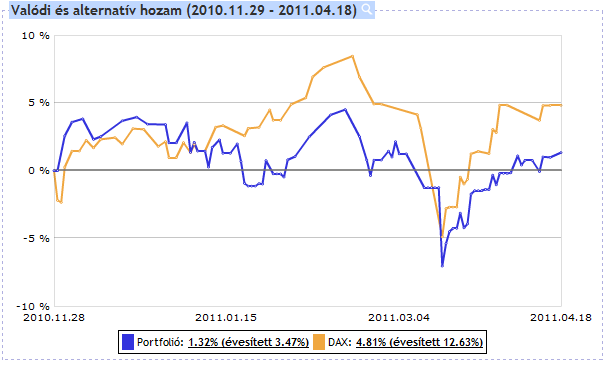

A német tőzsde esetében egy kimondottan konzervatív portfóliót igyekeztünk összeállítani öt világméretű vállalat részvényéből. A cél az volt, hogy egy stabil, a DAX-al szorosan együtt mozgó befektetést valósítsunk meg, mely képes lehet az index megverésére. Háromból két akadályt sikerrel vettünk, ugyanis egy a DAX-al igen erős korrelációt mutató, de annál stabilabb és egyúttal kisebb kockázatú portfóliót sikerült összerakni, ami nyereséges is lett , de nem volt képes megverni az indexet. A portfólión elért nyereség 1,32% (évesítve 3,47%) szemben a DAX 4,81%-os emelkedésével, melynek évesített értéke 12,63%. annak hátterében, hogy nem sikerült a benchmarkot felülteljesíteni elsősorban a Lufthansa és a METRO vártnál gyengébb teljesítménye áll.

Hogyan profitáljunk a koreai bizonytalanságból

Cikkünkben azzal a jelenséggel foglalkoztunk, hogy a koreai kis és közepes kapitalizációjú részvényeket tömörítő index a KOSDAQ hogyan reagál a két ország viszonyáról szóló hírekre. Arra a következtetésre jutottunk, hogy miniden olyan esemény ami egy esetleges háború esélyét növeli értelemszerűen csökkentette az index értékét, ami már inkább meglepő volt, hogy ez a hatás nem tart soká, mindössze egy-két nap is visszaugrik az eredeti szintre az index értéke. Javasolt befektetési stratégiánk célja a hirtelen visszapattanások kihasználása volt. 497 körüli árfolyam mellett számítottunk 527-ig történő visszapattanásra, ami nem is váratott magára sokat, kevesebb, mint két hét elég volt tőkeáttétel nélkül 6%-os hozam realizálására, ami 5 szörös tőkeáttétel mellett máris 30%.

Használjuk ki a nyersanyagárfolyamok emelkedését

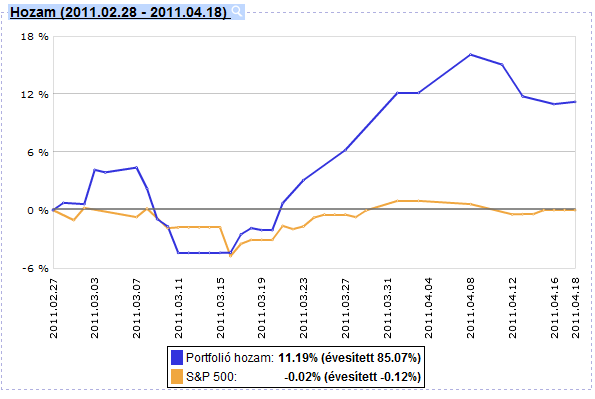

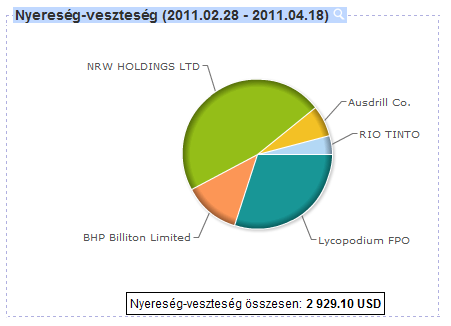

Tippünkkel azt az anomáliát szerettük volna kihasználni, hogy bár a nyersanyagok ára rekordmagasságban tartózkodik ez mégsem érződik a bányatársaságok árazásán. Cikkünkben 5 olyan vállalat részvényeit javasoltuk vételre, melyek a bányászathoz kötődnek. Az így összeállított portfólió február vége óta 11,19%-os hozamot ért el (évesítve 85,07%), szemben a benchmarknak választott S&P 500-as indexel ami szinte tökéletesen nulla elmozdulást mutatott. A portfólióba beválogatott valamennyi részvény árfolyama emelkedett, de különösen az NRW holding teljesített jól, ugyanis ez a vállalat adta az összprofit csaknem felét. A lenti két ábrán a portfólió hozama és a profit vállalatok szerinti megoszlása látható.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Nem döntünk attól jól vagy rosszul, hogy a tömeg máshogy dönt. Attól döntünk jól, hogy helyesek az adataink és a következtetéseink.”

Hozzászólások

Hozzászólás