Nyugdíj, öngondoskodás

Meglehetősen kevés fiatal- és középkorú dolgozót foglalkoztat a kérdés, hogy mi lesz 20-30 év múlva, mikor nyugdíjas lesz. Milyen lesz az anyagi helyzete, mi lesz pénzügyi bevételeinek a forrása, valamint ez milyen életszínvonal változást fog okozni neki? Ezeket a kérdéseket mindenkinek fel kellene tennie magában, és nem csak a nyugdíj előtt álló pár évben, hanem már egészen fiatalon, pályakezdőként is. A következő számítás elgondolkodtató: ha 20 és 30 éves korunk között (azaz 10 évig) egy bizonyos összeget havonta félrerakunk (ezt az összeget mindig növeljük az infláció mértékével), és befektetjük, akkor pont annyi megtakarításunk gyűlik össze nyugdíjas korunkra, mintha ugyanazt a havi összeget 30 és 62 éves korunk között (azaz 32 évig) raknánk félre - 8%-os éves hozamot, 3%-os inflációt feltételezve.„Állami” nyugdíj

Magyarországon 90-es évek közepéig kizárólag állami, úgynevezett felosztó-kirovó nyugdíjrendszer működött. Ennek lényege, hogy az éppen most munkaképes dolgozóktól levont járulékokból fizetik ki az aktuális nyugdíjasok járandóságát. Ennek a rendszernek az előnye, hogy a nyugdíjak mértéke nem függ az aktuális tőkepiaci folyamatoktól, ugyanis az aktív dolgozók által befizetett összeget nem fektetik be, hanem rögtön kifizetik a nyugdíjasoknak. Ez egészen jól működött addig, amíg a fiatalkorúak száma növekedett, azonban ma ez a rendszer válságba került. Megfigyelhető ugyanis a népesség elöregedése, a várható élettartam növekedése, tehát az egyre kevesebb aktív dolgozó befizetéseiből kell kifizetni az egyre több nyugdíjas korú járadékát. Erre a problémára a következő megoldások léteznek: növelik a dolgozóktól levont járulékot, emelik a nyugdíjkorhatárt, csökkentik a nyugdíj mértékét. Jelenleg annak, aki csak az állami nyugdíjrendszerben van, bruttó bérének 9,5%-át kell befizetnie tb-járulékként.

Kapcsolódó befektetési tippek:

Hogyan értelmezzük a nyugdíjpénztári értesítőt?

Inflációkövető kötvény

Most nem érdemes nyugdíjpénztárat válatani

Önkéntes nyugdíjpénztárak összehasonlítása

Magánnyugdíjpénztár: menni vagy maradni?

Mivel pótoljuk nyugdíjpénztári megtakarításainkat?

A magánnyugdíjpénztári szabályozás változásának hatása a magyar részvénypiacra

Hogyan értelmezzük a nyugdíjpénztári értesítőt?

Inflációkövető kötvény

Most nem érdemes nyugdíjpénztárat válatani

Önkéntes nyugdíjpénztárak összehasonlítása

Magánnyugdíjpénztár: menni vagy maradni?

Mivel pótoljuk nyugdíjpénztári megtakarításainkat?

A magánnyugdíjpénztári szabályozás változásának hatása a magyar részvénypiacra

Magánnyugdíj-pénztárak

1998-ban jelentek meg a magánnyugdíj-pénztárak, melyek a tőkefedezeti rendszer szerint működnek. Ennek lényege, hogy a pénztártagok befizetéseit egy egyéni számlára gyűjtik, az összeget pedig befektetik, majd nyugdíjas éveinek járadékát ebből a felhalmozott pénzből fizetik ki. A befektetések értéke tehát szoros kapcsolatban van a tőkepiacokkal.

A magánnyugdíj-pénztári tagság 1998 óta kötelező volt a pályakezdő fiatalok számára, ezt 2002-ben megszüntették, majd 2003-ban újra bevezették, majd 2010 év végén ismételten megszüntették. A nem pályakezdők szabadon választhatnak, hogy csatlakoznak-e valamelyik pénztárhoz. Amennyiben csatlakoznak, úgy attól kezdve a bruttó bérük egy bizonyos hányadát kötelezően (jelenleg 8%) a nyugdíjpénztárba fizetik, míg az államnak csak a bruttó bér 1,5%-át. A 8% kiegészíthető önkéntes befizetésekkel 10%-ra a munkáltató, vagy a tag által. Ebben az esetben az állami nyugdíj mellett (melynek mértéke kisebb lesz) a nyugdíjpénztár is kifizetéseket biztosít neki. A két forrás gyakorlatilag egymás helyettesítője. Jogszabály határozza meg, hogy a pénztártagok mennyivel kevesebb állami nyugdíjra jogosultak. Ez az érték körülbelül 74%, tehát az, aki pénztártag, 74%-át kapja annak az állami nyugdíjnak, amit akkor kapna, ha nem lenne pénztártag. Aki úgy dönt, hogy nem csatlakozik egyik pénztárhoz sem, az továbbra is az államnak fogja fizetni a tb-járulék egészét, így nyugdíjas éveiben csak az államtól számíthat rendszeres nyugdíjra. Egy nemrég elfogadott törvény szerint lehetővé vált a visszalépés az állami nyugdíjrendszerbe. Erre azoknak a 2012. december 31-ig nyugdíjba vonulóknak van lehetőségük, akiknek tagságuk 120 hónapnál rövidebb. Valószínűleg megéri visszalépni, ugyanis az idő rövidsége miatt nem gyűlt össze akkora összeg az egyéni számlán, hogy érdemes legyen érte lemondani az állami nyugdíj 26%-áról mindörökre.

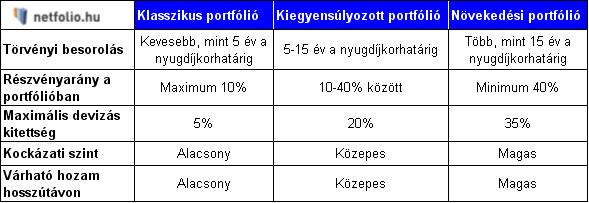

Az, hogy milyen kockázatos eszközökbe fektetik a tagok pénzét, mindenkinek az egyéni döntésétől függ. Lassan mindegyik pénztárt bevezeti a választható portfóliós rendszert, melynek keretében 3 különböző kockázatú portfólióból kell választania a tagnak. Amennyiben nem választ, úgy a törvény szerint kerül besorolásra az alábbiak szerint:

Az első 10 évben azonban nem létezett ez a választható portfóliós rendszer, a nyugdíjpénztárak nagyon konzervatív befektetési politikát folytattak, így kimaradtak a részvénypiaci emelkedésből. Kicsit balszerencsés volt az időzítés, hogy pont a pénzügyi válsággal egy időben vezették be az új rendszert, és ekkor kellett kötelezően megnövelni a részvényarányt egyes portfóliókban. Újdonság, hogy korlátozzák a vállalható devizakockázat mértékét is, azaz a nyugdíjpénztárak csak meghatározott mértékig fektethetnek devizás eszközökbe. Ezek közé tartoznak például a külföldi részvények, valamint a külföldi devizában nyilvántartott befektetési alapok is.

Nyugdíjba vonuláskor az egyéni számlán felhalmozott összeget többféleképpen is megkaphatjuk. Kérhetjük egy összegben, de kizárólag abban az esetben, ha kevesebb, mint 15 évig voltunk valamelyik magánnyugdíjpénztár tagja. Ez inkább annak ajánlott, akinek kevés felhalmozott összeg gyűlt össze egyéni számláján, valamint annak, aki tisztában van a pénzügyeivel, és azzal, hogy nagyrészt abból a pénzből kell gazdálkodnia élete végéig. Kérhetjük továbbá járadék formájában meghatározott ideig (pl. 10 évig havonta, negyedévente, évente), vagy életünk végéig (életjáradék).

A magánnyugdíjpénztár egyik nagy előnye, hogy a felhalmozott összeg örökölhető, így nem veszik el a tag halála esetén. Belépéskor minden pénztártag megjelölhet egy, vagy több kedvezményezettet, akik a pénztártag halála esetén jogosultak a pénztári vagyonra. Ezt kérhetik egy összegben, vagy átutalhatják, átvezethetik saját egyéni számlájukra is.

Önkéntes nyugdíjpénztárak

A magánnyugdíj-pénztáraknál korábban, 1993-ban alakultak meg az első önkéntes pénztárak, melyek szintén a tőkefedezeti rendszer szerint működnek. A magánnyugdíj-pénztárakkal ellentétben ez nem helyettesítője az állami nyugdíjnak, hanem a másik két pillér kiegészítésére szolgál. A neve is elárulja, hogy a tagság önkéntes, azaz mindenki maga dönti el, hogy csatlakozik-e vagy sem. Azok számára ajánlott az önkéntes pénztártagság, akik magasabb nyugdíjat szeretnének, mint amit az állami és a magánnyugdíj-pénzári nyugdíj biztosít majd számukra. A tagdíjat szabadon választhatjuk meg annak függvényében, hogy mennyit tudunk erre a célra félrerakni havonta. A befizetett pénzt szintén befektetik a választásunknak megfelelő kockázatú eszközökbe. Az önkéntes pénztáraknál 10 éves kötelező várakozási idő van, ami azt jelenti, hogy befizetett pénzünkhöz és a hozamokhoz vagy 10 éves tagsági viszony után, vagy a nyugdíjkorhatár elérésével juthatunk hozzá. Amennyiben lejárt a 10 éves várakozási idő, de még nem értük el a nyugdíjkorhatárt, úgy választhatunk a következő opciók közül:

- tagsági viszonyunkat tagdíjfizetés folytatása mellett fenntartjuk

- további tagdíjat nem fizetünk, de megtakarításainkat a pénztárban hagyjuk

- tagságunkat megtartva megtakarításainkat részben, vagy egészben felvesszük

- felvesszük az egyéni számlánkon összegyűlt megtakarítást, és kilépünk a pénztárból

Fontos azonban tisztában lenni azzal, hogy a nyugdíjkorhatár elérése előtt felvett tőkerész (azaz a befizetések) jövedelemnek minősül, tehát személyi jövedelemadót és egészségügyi hozzájárulást kell fizetni utána. Ennek mértéke az évek előrehaladtával egyre csökken, ugyanis a pénztártagság 12. évében már csak a felvett tőkerész 90%-a után, a 13. évében 80%-a után kell adót fizetni, s az ezután következő időszakban évi 10%-kal csökken ez a fizetendő mérték. Azaz a pénztártagság 21. évében a teljes összeg adómentesen felvehető akkor is, ha még nem értük el a nyugdíjkorhatárt. Az évek során elért hozam azonban felvehető adómentesen a várakozási idő letelte után.

Az önkéntes pénztárak egyik legnagyobb előnye, hogy a pénztári befizetések után adókedvezmény vehető igénybe. Az adókedvezmény mértéke a befizetések 30%-a, de maximum 100.000 Ft (azok számára, akik 2020 előtt érik el a nyugdíjkorhatárt ez az összeg 130.000 Ft), amit az APEH az adóbevallás beküldése esetén a pénztári számlára utal. Továbbá a munkaadó havonta a minimálbér 50%-áig adhat adómentes hozzájárulást a pénztártagoknak, ez elterjedt gyakorlat a cafeteria-rendszerben.

Nyugdíj-előtakarékossági számla

2006 januárja óta nyitható nyugdíj-előtakarékossági számla (NYESZ), mely gyakorlatilag a nyugdíjrendszer 4. pillérét jelenti. Ez nem más, mint egy kifejezetten nyugdíjcélra szolgáló befektetési számla, amely egy értékpapírszámlából és egy ügyfél- vagy pénzszámlából áll. Lényege, hogy ennek segítségével úgy takarékoskodhatunk nyugdíjas éveinkre, hogy önállóan döntünk megtakarításaink befektetéséről, nem pedig valamilyen pénztár vagyonkezelőjére bízzuk azt. Korlátot az jelent, hogy kizárólag értékpapír alapú befektetési formák közül választhatunk (részvény, állampapír, jelzáloglevél, egyéb kötvény, befektetési jegyek), tehát például betétlekötés nem lehetséges, bizonyos külföldi értékpapírokba és határidős ügyletekbe sem fektethetünk.

Előnye, hogy az önkéntes pénztárhoz hasonlóan a NYESZ-re is vonatkoznak adókedvezmények, támogatások. Évente a befizetett összeg 30%-át a befizetett személyi jövedelemadójából visszaigényelhetjük, melynek maximuma évi 100.000 forint (akik 2020 előtt érik el a nyugdíjkorhatárt, azok számára a maximum évi 130.000 forint.) Ezt az adótámogatást az APEH a NYESZ számlára utalja, ami szintén befektethető pénzt jelent. Fontos megjegyezni, hogy ez elkülönül az önkéntes pénztári kedvezménytől, tehát attól függetlenül is igénybe vehető. Az adótámogatás szempontjából az a meghatározó, hogy a befizetés mikor kerül jóváírásra a NYESZ pénzszámlán, tehát akár az év végéig is várhatunk ezzel. Továbbá a befektetések hozama és árfolyamnyeresége kamatadó és árfolyamnyereség-adó mentességet élvez. Kivétel ez alól az osztalékból származó jövedelem. A NYESZ-en tartott megtakarításhoz nyugdíjba vonuláskor, de minimum 3 év takarékoskodás után juthatunk hozzá. Ez azt jelenti, hogy akár nyugdíjasok is nyithatnak ilyen számlát, de ahhoz, hogy igénybe vegyék a kedvezményeit, minimum 3 évig takarékoskodniuk kell. Ha előbb kívánunk hozzáférni a NYESZ-en tartott megtakarításhoz, akkor a kapott adókedvezmény 120%-át kell visszafizetnünk, továbbá a számlán elért hozam, nyereség személyi jövedelemként adózik. Érdemes tehát minden esetben kivárni a 3 évet, illetve a nyugdíjkorhatárt.

A NYESZ számla persze költségekkel is jár, az éves számlavezetési díj szolgáltatótól függően a portfólió 0,1-1%-a, de minimum 2.000 forint. A befizetések utáni első tranzakció azonban díjmentes, a további tranzakciókért már jutalékot számolnak fel.

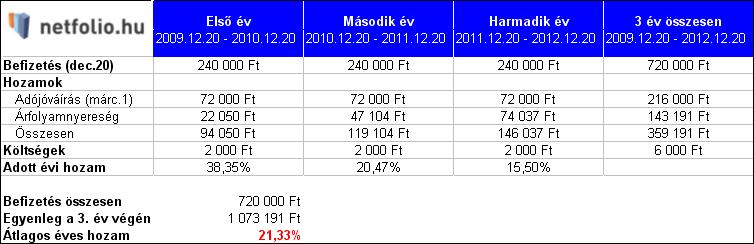

Nézzük, milyen hozamot lehet elérni egy konzervatív befektetéssel NYESZ számlán, kihasználva a 30%-os adójóváírást. Ha az éves szintű 240.000 forint befizetést teljes egészében pénzpiaci befektetési alapba fektetjük, melynek hozamát évi 7,5%-osnak tekintettük az elkövetkező 3 évben, akkor az adójóváírásnak és az árfolyamnyereség-adó mentességnek köszönhetően évi 21,33%-os átlaghozamot érhetünk el:

Nyugdíj-előtakarékossági számlát például a Hozamplaza-nál is nyithatunk, megfelelő befektetési alapot pedig az aktuális pénzpiaci befektetési alap rangsor alapján érdemes választani. A jelenlegi legjobb választás: Aegon Pénzpiaci Alap.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Ha 100 dollárral tartozol a banknak, az a te problémád. Ha 100 millióval, az már a bank problémája.”