Aktív vagy passzív stratégia?

El tudnak-e érni az alapkezelők többlethozamot? Ez az örökzöld téma már régóta foglalkoztatja a pénzügyi közgazdászokat.

Az első, klasszikus mű ebben a témában Jensen [1968] cikke, amely az amerikai befektetési alapok adatait vizsgálta egy egyfaktoros (a tőzsdeindexet tartalmazó) modellben. Megállapítása az volt, hogy nem, az alapok nem tudtak többlethozamot elérni az alternatív befektetéshez képest. Ezt követően élénk vita tört ki az irodalomban, és több szerző ennek ellentmondó következésre jutott. Ezeket aztán nagyrészt a survivorship bias (túlélési torzítás) felfedezése és kiszűrése cáfolta meg (Brown-Goetzmann et al. [1992]), ami abból adódott, hogy a rossz teljesítményű alapok megszűntek és kikerültek a mintából, ezzel javítva az átlagos teljesítményt. A következő fontos mérföldkő Fama-French [1993] cikke, amely már egy háromfaktoros modell volt, a piaci faktor mellett ugyanis megjelent a kisvállalatok és a magas könyv szerinti érték/piaci érték aránnyal rendelkező vállalatok többlethozamát kiszűrő faktor is, ezzel megszüntetve a látszólagos többlethozamot azon alapok esetében is, amelyek a piaci indextől eltérő stratégia alkalmazása miatt érték azt el. Legvégül pedig Carhart [1997] bővítette a modellt az ún. lendület tényezővel, azaz azon részvények többlethozamával, amelyek az előző egy évben pozitív hozamot értek el. Jelenleg ez a modell tekinthető a befektetési alap teljesítményértékelés központi modelljének, valamint az a megállapítás, hogy a befektetési alapkezelők nem tudnak többlethozamot elérni az alternatív befektetéshez képest.

Léteznek azért alternatív megközelítések is. A közgazdászok számára a legnagyobb fejtörést az okozza, hogy – bár a passzív indexalapok manapság már a kisbefektetők számára is általánosan elérhetőek - a befektetők továbbra is pénzük igen nagy hányadát tartják aktívan kezelt portfóliókban. A jelenség magyarázatára több irányban is folynak a kutatások. Ígéretesek a Bayes-i megközelítést alkalmazó munkák, Baks-Metrick-Wachter [2001] és Pástor-Stambaugh [2002a]. Ezek a befektetők között eltérő informáltságot tételeznek fel azzal kapcsolatban, hogy mennyire tudják előre, hogy mennyi egy alap többlethozama, illetve mennyire támaszkodnak a múltbeli statisztikai adatokra annak megállapításakor. A közgazdászok nagyon erősen hisznek abban, hogy a befektetési alapok többlethozama nulla, így nekik passzív alapok lesznek a portfólióikban. A naiv kisbefektetőknek ezzel szemben semmilyen apriori véleményük nincs a kérdéssel kapcsolatban, így számukra a múltban többlethozamot elért aktív alapok megvásárlása az optimális.

Másik irányból támadja a fő irányt Mamaysky-Spiegel-Zhang [2007], aki arra mutat rá, hogy a hagyományos többfaktoros modellek megközelítése - amely egyetlen modellt akar minden alapra alkalmazni - oda vezet, hogy bizonyos alapok esetében a becslési hiba magasabb, mások esetében a becslési hiba alacsonyabb lesz. Ha valaki a becslés alapján számított alfák szerint rendezi sorba az alapokat, akkor a sor elején nemcsak olyan alapok lesznek, akik többlethozamot értek el a benchmarkhoz képest, hanem olyanok is, amelyek esetében a becslés hibája nagy, emiatt az alfát a modell fölülbecsli. Készítettek is egy korrekciós eljárást ennek a hatásnak kiküszöbölésére, amely alapján sikerült alapok olyan portfólióját kiválasztaniuk, amely a mintán kívül is képes volt tartós többlethozam elérésére a benchmarkhoz képest még a túlélési torzítás kiküszöbölése után is.

A magyar tapasztalatokra áttérve megállapítható, hogy a magyar részvény befektetési alapok többsége a 2004-2007-es időszakban tudott többlethozamot elérni az alternatív befektetéshez képest. Ennek a többlethozamnak közgazdasági alapja az lehet, hogy a magyar piacon ebben az időszakban még lehetett bennfentes információk alapján eredményeket elérni, akár úgy, hogy valaki az állam tevékenységével kapcsolatosan volt bennfentes (gyógyszerpiaci változások, bankadó, lakástámogatási rendszer változása, privatizáció), vagy úgy, hogy kisvállalati részvényekben jelentős részesedést vásárolt és azokat aktívan menedzselte.

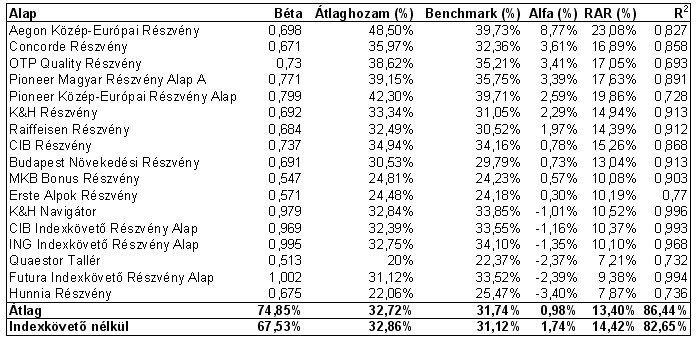

2. ábra – Magyar részvényalapok teljesítménye 2004 és 2007 között

A fenti táblázat a Szatmári [2007] alapján cégünk által fejlesztett Netfolio befektetési alap teljesítményértékelési rendszer által számszerűsített alfákat (többlethozamokat) mutatja be a 2004 és 2007 november közötti időszakra (az aktuális értékeket itt tekintheti meg). Az átlagos alfa pozitív, 0,98% volt, és ha figyelmen kívül hagyjuk a négy passzív, indexkövető alapot (K&H Navigátor, CIB Indexkövető, ING Indexkövető, FUTURA Indexkövető), ez az érték 1,74%-ra emelkedik.

Összegzésül tehát annyit állapíthatunk meg, hogy a fejlett piacokon az átlagos alap biztos nem rendelkezik többlethozammal. Valószínűleg bizonyos alapok el tudnak érni többlethozamot, azonban őket nagyon nehéz kiválasztani. Így ezeken a piacokon inkább a passzív stratégia folytatása a tanácsos. Fejlődő piacokon azonban a piaci hatékonyság hiánya miatt megfontolandó lehet aktív alapokat választani.

Eszközallokáció

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Nem kell okosabbnak lennünk a többieknél; fegyelmezettebbnek kell lennünk náluk.”