Önkéntes nyugdíjpénztárak összehasonlítása

Cikkünk az írásakor (2011.02.21) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Mi alapján válasszunk?

A döntés megkönnyítésének érdekében az önkéntes nyugdíjpénztárakat három csoportba osztottuk, úgy, hogy a magánnyugdíj-pénztárak esetében használatos kategóriákat használtuk, nevezetesen a következőket: klasszikus, kiegyensúlyozott és növekedési. Az így kapott három kategórián belül mindegyikben minősítettük a befektetési alapokat. Mivel az önkéntes nyugdíjpénztárak többnyire öt különböző portfóliót hoztak létre, ezért több esetben is előfordul, hogy az általunk képzett kategórián belül egy pénztárnak több alapja is szerepel. A rangsorolás során nem csak a hozamokat vettük figyelembe, ugyanis ez a fajta megközelítés félrevezető eredményt adhatott volna, hisz a pénztárak által vállalt kockázat akár jelentős mértékben is eltérhet.

Netfolio tipp

A jövőt övező bizonytalanságok növekedésével még fontosabbá vált az öngondoskodás, amelynek egyik lehetséges megoldása az önkéntes nyugdíjpénztári tagság. Ugyanakkor javasoljuk, hogy még mielőtt bármely szolgáltatónál is elkötelezné magát tájékozódjon a különböző portfóliók teljesítményéről és kockázatáról, ehhez nyújtanak segítséget a cikkünkben megtalálható rangsorok. A jobb teljesítmény érdekében három csillagos minősítéssel rendelkező pénztárak egyikébe való belépést javasoljuk. Az egy csillagos minősítéssel rendelkező klasszikus ill. kiegyensúlyozott portfóliókban lévő pénztártagok számára azt tanácsoljuk, hogy lépjenek át olyan pénztárba, amely három csillagos minősítést ért el. A növekedési portfóliók esetében azonban kivárást javaslunk, mivel az egy ill. két éves hozamok még túl rövidek a megalapozott döntéshez.

Eredmények

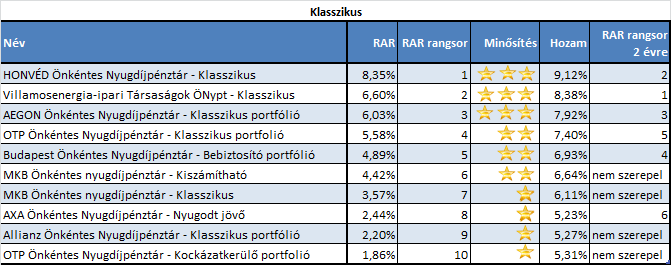

Klasszikus portfólió esetében a három legjobban teljesítő pénztár a Honvéd, a Villamosenergia-ipari Társaságok és az Aegon önkéntes nyugdíjpénztára volt. A három leggyengébb teljesítményt pedig az AXA Nyugodt jövő, az Allianz Klasszikus és az OTP Kockázatkerülő portfóliója érte el. A legjobb és a legrosszabb között 3,8% volt a különbség, ami egy év alatt egymillió forint esetén 38 000 Ft.

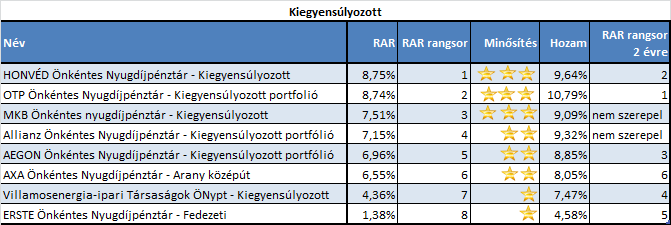

A kiegyensúlyozott portfóliókat vizsgálva a Honvéd, OTP, MKB hármasa teljesített a legjobban, mindegyik 9% fölötti éves hozamot ért el. A legkevésbé eredményesnek a az AXA, a VIT és az Erste hármasa bizonyult. A rangsor első és utolsó helyezettje között picivel 5% feletti különbség tapasztalható. Előző példánknál maradva ez évi 50 000 Ft-os különbséget eredményez.

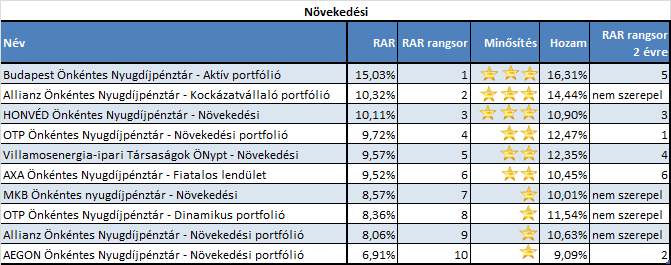

Növekedési portfóliók tekintetében a legjobban a Budapest Bank, az Allianz és a Honvéd Önkéntes nyugdíjpénztár teljesített. A leggyengébb hármast pedig az OTP dinamikus portfóliója és az Allianz, valamint az Aegon növekedési portfóliója alkotta. A rangsort vezető Budapest Bank több mint 16%-os hozamot tudott elérni az elmúlt évben, míg az Aegon, mindössze 9% körüli eredményt ért el. A különbség a kettő között 7%, ami egymillió forintos megtakarítás esetén évi 70 000 Ft-os különbséget jelent.

Az eredményekből jól látszik, hogy alapos körültekintés után célszerű, csak nyugdíjpénztárt választani, hisz jelentős eltérések tapasztalhatóak az egyes pénztárak teljesítménye között és egy jó választással, egymillió forintonként, akár 70 000 Ft-os plusz hozamra is szert tehetünk. A döntés nehézségét tovább árnyalja, ha összehasonlítjuk az egy és a kétéves adatok alapján készült rangsort. Különösen szembetűnő a különbség a növekedési portfóliók esetében, ahol jelentősen eltérő rangsorhoz jutottunk a két esetben.

Az eredményekből jól látszik, hogy alapos körültekintés után célszerű, csak nyugdíjpénztárt választani, hisz jelentős eltérések tapasztalhatóak az egyes pénztárak teljesítménye között és egy jó választással, egymillió forintonként, akár 70 000 Ft-os plusz hozamra is szert tehetünk. A döntés nehézségét tovább árnyalja, ha összehasonlítjuk az egy és a kétéves adatok alapján készült rangsort. Különösen szembetűnő a különbség a növekedési portfóliók esetében, ahol jelentősen eltérő rangsorhoz jutottunk a két esetben.Érdekes eredménynek számít, hogy a legjobban teljesítő Klasszikus pénztár nemcsak magasabb RAR mutatót, de magasabb hozamot is realizált, mint a leggyengébben teljesítő növekedési portfólióba tartozó pénztár. A rangsort tanulmányozva feltűnő eredmény, hogy a Honvéd pénztár mind a három portfólió esetében benne van a legjobban teljesítő három pénztárban, sőt klasszikus és kiegyensúlyozott portfólió esetében a legjobb eredményt érte el. A többi pénztár tekintetében sajnos nem találtunk olyant, amely mindegyik kategóriában egyenletesen jól teljesített volna. A gyengébb teljesítményt elérő alapok közül az AXA mindhárom portfólió tekintetében csak a mezőny második felében helyezkedett el.

Jelentős különbség figyelhető meg az alapok teljesítményében, ugyanakkor nehéz megfogalmazni egyértelmű szabályt arra vonatkozóan, hogy melyik céget érdemes választani. Javasoljuk, hogy új belépőként, mindenképpen valamely három csillagos minősítéssel rendelkező alapot válasszák. Azoknak, akik jelenleg valamely egy csillagos minősítéssel rendelkező alap tagjai klasszikus és kiegyensúlyozott portfóliók esetén átlépést javaslunk egy három csillagos portfólióba. Növekedési esetében viszont kivárást javaslunk, mivel az 1 ill. 2 éves hozamok még túl rövidek egy ilyen döntés meghozatalához. Egyértelműen jó választás lehet a Honvéd Önkéntes Nyugdíjpénztár, azonban ennek „egyenruhás gyűjtőpénztár” jellege miatt a lakosság csak kis százaléka lehet tag.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Az emberek valamiért az ármozgás alapján ítélik meg a részvényeket, nem pedig az értékük alapján. Az ár, amit a részvényért fizetünk. Az érték az, amit kapunk érte.”

Hozzászólások

Tisztelt Netfolio.

Én egy 33 éves férfi vagyok. Szeretnék ÖNY tag lenni, mert úgy gondolom, időben el kell kezdeni az öngondoskodást.

Havi 5-10000 ft-ot tudok jelenleg félretenni ilyen célra. A Pszáf honlapján nézegettem a 10 éves átlag hozamokat és az alapján akartam választani, de az lenne a kérdésem, hogy nekem milyet érdemes választani. Én annyira nem vagyok kockáztató típus, így nem szeretném a legkockázatosabb befektetést választani, nem látom annyira biztosnak így sem a jövőt, sajnos...sőt....

Jelenleg rendelkezem már egy MKB-s ÖNY pénztárral, mert a cég ahol dolgozom, ezt fizeti nekem havi 5000 ft-al, de lehet, hogy kötnék egy másikat, már ha nincs meghatározva, hogy 1 embernek csak egy ÖNYP-je lehet.

Tisztelettel

Kovács László

40 éves vagyok, kb. havi 10000 Ft-ot szeretnék megtakarítani. Melyik portfóliót válasszam?

Köszönöm válaszát!

37 éves vagyok, és havi 3-4 eFt-ot tudnék félretenni, talán néha egyösszegben is valamennyit. Szeretnék valamilyen öngondoskodást az állami nyugdíj mellé, de melyik önkéntes pénztárat válasszam?

Ebben az életkorban célszerű növekedési portfóliót választani, hisz még közel 30 év hátra van a nyugdíjig. Mi azt javasoljuk, hogy valamely 3 csillagos minősítéssel ellátott pénztárat válassza.

Abban az esetben, ha a nyugdíjkorhatárig 5 év van hátra többnyire a klasszikus pénztárat szokás ajánlani, de szóba jöhetnek a kiegyensúlyozott portfóliók is.Javasoljuk, hogy a kategóriákon belül a három csillaggal ellátott alapok közül válasszon.

Tudna valaki tanácsot adni? Édesanyámnak még 5 év van (kb.) hátra a nyugdíjazásig. Melyik önkéntes pénztári lehetőséget kellene igénybe venni. Most választanánk és tanácstalan vagyok. Köszönettel.

Abban az esetben, ha 10 év van hátra a nyugdíjig, akkor egy közepes kockázatú portfólió a javasolt. A Generali biztosítónál Eldorado medium névre hallgat ez a portfólió. Azonban az optimális portfólió függ az Ön kockázatviselési hajlandóságától is.

A dinamikus portfólió 90%-ban részvényből áll, így ha a részvényárfolyamok emelkednek, akkor ezzel együtt nő a portfólióban lévő vagyon értéke is. Részvénypiaci emelkedés során ezért jó hozamokra lehet szert tenni.

Jól tetszik tudni, a nyugdíjpénztárak vagyonát jól képzett szakemberek kezelik.

Az önkéntes pénztárakban lévő vagyon államosítása ugyanolyan megítélés alá esne, mintha a bankszámlákat államosítanák. Amilyen elképzelhetetlen, hogy az utóbbi megtörténik, épp oly nehezen elképzelhető az is, hogy az önkéntes pénztárak a MNyP sorsára jussanak.

Hozzászólás