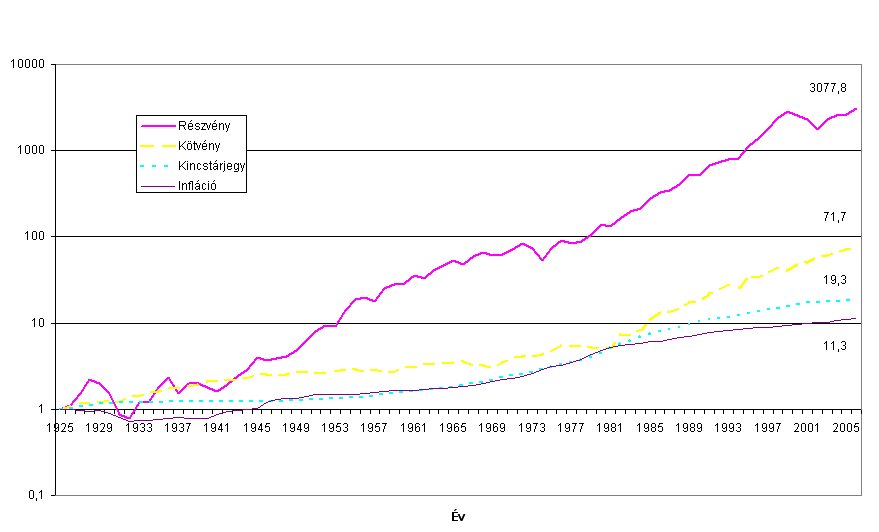

Az alábbi ábrán láthatjuk egy dollár 1925-ös befektetés értékének alakulását a következő nyolcvan évben (forrás: Morningstar [2007]). Látható, hogy ha nagyvállalati részvényekbe fektettük volna a pénzt, az időszak végére 3077,8 dollárt (reálértéken is 273,5 dollárt) ért volna befektetésünk. Kötvényben tartva ezzel szemben csak 71,7 (reálértékben 6,4), kincstárjegyben pedig mindössze 19,3 (reálértékben 1,7) dollárt értünk volna el (a függőleges skála logaritmikus).

1. ábra – 1 dollár kezdeti befektetés értéke 1926 és 2006 között

A részvények kiemelkedő teljesítményének természetesen sokkal nagyobb kockázat volt az ára. Az alábbi táblázaton követhetjük nyomon az egyes eszközök éves átlagos hozamát és a hozam szórását az időszakban (forrás: Morningstar [2007]):

Vajon megismétlődik-e a részvények bravúros teljesítménye a jövőben is? A gyakorlati befektetésekkel foglalkozó könyvek (például Bernstein [2001], Hebner [2006]) előszeretettel hivatkoznak arra a tényre, hogy az amerikai piacon 1926 és 2006 között nem tudunk kiválasztani olyan 20 éves időszakot, amikor az időszaki összhozam negatív lenne, és ha 30 éves időtávot vizsgálunk a legkisebb hozam is éves szinten 8% volt. Ezek alapján mindketten azt a következtetést vonják le, hogy a részvénypiaci hozamok átlaghoz visszatérők, azaz az átlagnál kisebb hozamot valószínűbb, hogy az átlagnál nagyobb követi és fordítva. Ez egy igen vitatható állítás. Egyrészt egy 80 éves idősor kellőképpen hosszú éves hozamok vizsgálatára, de nem elég hosszú 20 éves hozamok vizsgálatára (független 20 éves hozamot csak négyet tartalmaz), és az átlaghoz közeli értékek nyilván valószínűbben fordulnak elő, így lehet, hogy csupán a véletlen műve az, hogy nem láttunk 20 éves időtávon negatív hozamot. Másrészt nem szabad elfelejteni, hogy voltak olyan piacok (például a német és a magyar), amelyeken a második világháború következtében minden részvény értéke nullává vált.

Ezek alapján tehát nem lehetünk teljesen biztosak abban, hogy 30 év múlva jobban járunk, mintha kockázatmentes befektetésben tartottuk volna a pénzünket, de ez igen valószínű. Azt is mondhatjuk, hogy az, hogy rosszul járjunk, gyakorlatilag csak abban az esetben következik be, ha a világ valamennyi piacán háború tör ki. De ha ez bekövetkezik, valószínűleg a kockázatmentes befektetés sem lesz már kockázatmentes. És egy ilyen helyzetben valószínűleg az fog legkevésbé érdekelni minket, hogy mi lesz a megtakarításainkkal…

Kockázati szint és részvényhányad

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Lyukat fúrunk Afrikában, vagy valahol máshol és kibányásszuk az aranyat. Utána beolvasztjuk, ásunk egy másik lyukat, újra eltemetjük és embereket fizetünk azért, hogy körbeállják és őrizzék. semmilyen haszna nincs. Bárki aki ezt a Marsról nézné, megvakarná a fejét.”