Kötvények

Mindannyian adtunk már kölcsönt valakinek. Baráti kölcsönökről általában nem készül papír. Nagyobb összeget viszont már mi is csak akkor adunk kölcsön, ha a feltételek írásban rögzítettek. A kötvények hitelviszonyt, azaz kölcsönt megtestesítő értékpapírok, amik az adott kölcsön feltételeit rögzítik írásban.Egy 10.000 forint névértékű, 5 éves futamidejű kötvény vásárlásakor például 10.000 forint kölcsönt nyújtunk a kötvény kibocsátójának 5 évre. Ő a futamidő alatt erre kamatot fizet nekünk, és a futamidő végén (általában egy összegben) a névértéket is visszafizeti. Ritka esetekben előfordulhat, hogy a névértéket több összegben, a futamidő közben fizetik. Ez esetben a későbbi kamatokat természetesen már csak a fennmaradó tartozás után kapjuk.

Kapcsolódó befektetési tippek:

Diákhitel kötvények magas hozammal

Inflációkövető kötvény

Bóvli kötvények

Richter átváltható kötvény

Euróban kibocsátott magyar kötvények

Olcsó bankszektor

A magyar kötvényalapok problémája

Lehetőségek az állampapírpiacon

Diákhitel kötvények magas hozammal

Inflációkövető kötvény

Bóvli kötvények

Richter átváltható kötvény

Euróban kibocsátott magyar kötvények

Olcsó bankszektor

A magyar kötvényalapok problémája

Lehetőségek az állampapírpiacon

Csoportosítás

Kibocsátó szerint megkülönböztetünk vállalati kötvényeket, államkötvényeket és önkormányzati kötvényeket. A vállalati kötvényeket egy vállalat bocsátja ki forrásbevonás céljából, az államkötvényeket az állam, az önkormányzati kötvényeket pedig értelemszerűen önkormányzatok. A vállalati és önkormányzati kötvények kockázatosabbak, mint az államkötvények, ugyanis egy vállalatnál vagy önkormányzatnál nagyobb az esély egy csődre (és a kölcsön vissza nem fizetésére) mint az államnál. Ugyanakkor ezen kötvények hozama is magasabb, mint az államkötvényeké. Itt is érvényesül, hogy a befektetésekben kockázat és hozam egymástól elválaszthatatlan.

Futamidő szerint megkülönböztetünk rövid-, közép-, és hosszú lejáratú kötvényeket. Általában az 1-3 év futamidejű kötvényeket rövid lejáratúnak, a 3-10 év közöttieket közép lejáratúnak, míg a 10 évnél hosszabb futamidejű kötvényeket hosszú lejáratú kötvényeknek nevezzük. A futamidő azért fontos, mert minél magasabb, általában annál magasabb a kötvény kockázata.

Kamatozás szerint megkülönböztetünk fix és változó kamatozású kötvényeket, valamint elemi kötvényeket. Fix kamatozás esetén a kamat és tőketörlesztés összege, azaz a teljes pénzáramlás (idegen szóval cash-flow) előre ismert. A kamat mértékét, a névleges kamatlábat a kötvény kibocsátásakor előre rögzítik, ezt a névérték százalékában kell érteni. Változó kamatozású kötvény esetén a tőketörlesztésen kívül nem ismerjük előre a pénzáramlást, ugyanis a kötvények kamatát időről időre úgy határozzák meg, hogy az éppen érvényes piaci kamatot tükrözze. Az elemi kötvény, vagy más néven zéró-kupon kötvény pedig nem fizet kamatot a futamidő alatt, hanem a névértéknél alacsonyabb áron (diszkont áron) vásárolhatjuk meg, lejáratkor pedig megkapjuk a névértéket. Pénzáramlás szempontjából ez a legegyszerűbb kötvény.

A kötvények pénzáramlása

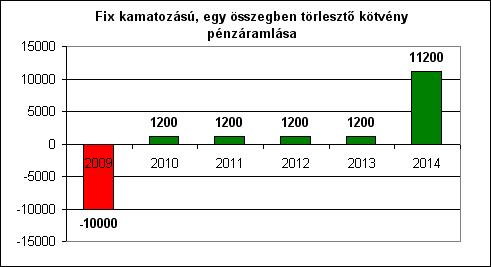

Kötvény vásárlásakor mi nyújtunk hitelt a kibocsátónak. Ha a kibocsátó által fizetett összegeket saját szemszögünkből írjuk fel, az első fizetés negatív előjelű lesz, hiszen nem a kibocsátó fizet nekünk, hanem mi fizetünk neki pénzt. A kötvény kibocsátásakor, a 0. időszakban tehát negatív pénzáramlásunk lesz. Ezt követően minden évben (esetleg félévente) a kötvény kibocsátója kamatot fizet nekünk. Ezek pozitív pénzáramlások a saját szemszögünkből nézve. Fix kamatozású kötvény esetén előre ismerjük a kapott kamatok nagyságát, melyeknek mértéke: névérték * névleges kamatláb. Az utolsó évben a kamaton kívül tőketörlesztésként visszakapjuk a kötvény névértékét, azaz a kölcsönadott összeget is. A következő ábrán egy 10.000 Ft névértékű, 5 év lejáratú, évi 12% kamatot fizető kötvény pénzáramlásait láthatjuk:

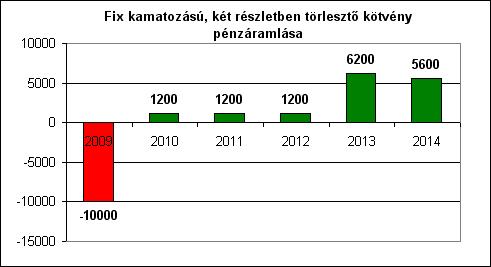

Nézzünk egy példát a nem egy összegben törlesztő kötvények cash-flow-jára is. A következő ábrán egy 10.000 Ft névértékű, 5 év lejáratú, fix 12% kamatot fizető kötvény pénzáramlásait láthatjuk. A pénzáramlások nem térnek el az első ábrától a 4. év végéig, amikor is a kamatokon felül a kötvény 5000 Ft-ot is törleszt. Az utolsó évben ezért már csak 5000 Ft után fizeti a 12% kamatot, ami 600 forint. Ezért lesz a végső pénzáramlás 5600 Ft.

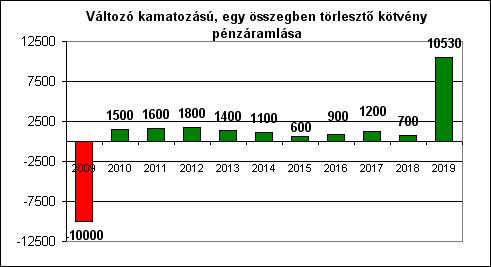

Változó kamatozású kötvény esetében nem ismerjük előre a kapott kamatok nagyságát, mert ezt időről időre változtatják a piaci körülményeknek megfelelően. Általában valamilyen bankközi kamatlábhoz viszonyítják (pl: LIBOR + 3%). A következő ábrán egy 10.000 Ft névértékű, 10 év lejáratú, változó, BUBOR + 3% kamatot fizető kötvény pénzáramlásait láthatjuk. Az első évben 15% a kamat, amely úgy alakul ki, hogy a kibocsátáskor a BUBOR értéke 12% volt, a kamatfelár pedig 3%, a második év kamatát az első év végén állapítjuk meg: ekkor a piaci kamat 13%-ra emelkedett, ezért lett a fizetett kamat 16%.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A siker titka: kelj korán, dolgozz szorgalmasan, és találj olajat.”