Befektetési konstrukció kiválasztása

Ha már eldöntöttük, hogy portfóliónkba milyen arányba válasszunk részvényeket, azokat hogyan osszuk meg az egyes részpiacok között, illetve milyen mértékben fedezzük árfolyamkockázatunkat, már csak azt az egyetlen apró részletet kell kidolgoznunk, hogy befektetésünket milyen konstrukcióban vásároljuk meg. A konstrukció kiválasztásánál két dologra kell tekintettel lennünk: az egyik a költségek, a másik az adózás. Bár rövid távon mindkettő elhanyagolhatónak tűnik, hosszabb távon igen jelentős hatásuk lehet portfóliónk értékére vetítve.Költségek

A magyar piacon három fő konstrukció áll rendelkezésünkre: ezek az eszközalapú (unit linked) biztosítások, a hagyományos nyíltvégű befektetési alapok, végül pedig a tőzsdén jegyzett alapok (ETF-ek). Az alábbi táblázatban egy-két konkrét példán keresztül mutatjuk be a konstrukciók költségeit egy, illetve 10 év alatt. 2. táblázat – egyes befektetési konstrukciók díja évente és 10 év alatt (a képre kattintva a táblázat nagyobb változatban is megtekinthető) Látható, hogy a díjakat tekintve az eszközalapú biztosítások vezetnek, 10 év alatt a befektetés mintegy harmadára rúg a díjuk A második legköltségesebbek a hagyományos befektetési alapok, amelyek 10 év alatt a befektetés ötödét viszik el. A legolcsóbbak az ETF-ek, ahol a 10 év alatti költség is csak a befektetésnek 3-5 százalékát viszi el. Természetesen lehet, hogy ezek az aktívan kezelt eszközalapok vagy befektetési alapok túlteljesítik az indexet, így a valós költség a díjnál kisebb lehet, azonban a tapasztalat azt mutatja, hogy a fejlett piacokon ez nem így van, így ezeken mindenképpen célszerű az ETF-ek vásárlása. A fejlődő, nem hatékony piacokon (mint korábban említettük) azonban ez lehetséges.

Befektetési jegyeket bármelyik szinte minden magyarországi bank kínálatában találunk, azonban jellemzően a bankok az adott bankcsoporthoz kapcsolódó vagyonkezelő által kibocsátottakat értékesítik. Új kezdeményezés az Erste Bank által üzemeltetett Hozamplaza, amely részvénytípusú befektetések esetében a minél nagyobb kínálat biztosítására törekszik. ETF-eket jellemzően az internetes platformokon vásárolhatunk, például a Saxobanknál (ha nem akarunk vesződni a külföldi számlanyitással, utóbbinak több magyar közvetítő brókere is létezik, például az Erste vagy az Equilor).

Látható, hogy a díjakat tekintve az eszközalapú biztosítások vezetnek, 10 év alatt a befektetés mintegy harmadára rúg a díjuk A második legköltségesebbek a hagyományos befektetési alapok, amelyek 10 év alatt a befektetés ötödét viszik el. A legolcsóbbak az ETF-ek, ahol a 10 év alatti költség is csak a befektetésnek 3-5 százalékát viszi el. Természetesen lehet, hogy ezek az aktívan kezelt eszközalapok vagy befektetési alapok túlteljesítik az indexet, így a valós költség a díjnál kisebb lehet, azonban a tapasztalat azt mutatja, hogy a fejlett piacokon ez nem így van, így ezeken mindenképpen célszerű az ETF-ek vásárlása. A fejlődő, nem hatékony piacokon (mint korábban említettük) azonban ez lehetséges.

Befektetési jegyeket bármelyik szinte minden magyarországi bank kínálatában találunk, azonban jellemzően a bankok az adott bankcsoporthoz kapcsolódó vagyonkezelő által kibocsátottakat értékesítik. Új kezdeményezés az Erste Bank által üzemeltetett Hozamplaza, amely részvénytípusú befektetések esetében a minél nagyobb kínálat biztosítására törekszik. ETF-eket jellemzően az internetes platformokon vásárolhatunk, például a Saxobanknál (ha nem akarunk vesződni a külföldi számlanyitással, utóbbinak több magyar közvetítő brókere is létezik, például az Erste vagy az Equilor).

Adózási szempontok

Az adózással kapcsolatosan jelenleg két (majdnem) adómentes megoldás áll a magyar magánszemély befektető rendelkezésére: ez a NYESZ, azaz a Nyugdíj Előtakarékossági Számla, másrészt a TBSZ vagyis Tartós Befektetési Szerződés. Mára az életbiztosításhoz kötődő megtakarítási (unit-linked) termékek után járó adókedvezmény megszűnt. Tartós befektetési számla (TBSZ)A tartós befektetési számla lényege, hogy amennyiben megtakarításainkat egy ilyen speciális számlán kezeljük, akkor részben vagy egészben mentesülhetünk a kamat- és árfolyamnyereség-adó alól. A tartós befektetési számlának két válfaja létezik. Az egyiken csak forint értékpapír típusú befektetések tarthatóak, míg a másikon kizárólag lekötött forintbetét helyezhető el.

A tartós befektetési számla előnye az adózásnál mutatkozik meg. Ha a befektetési időszak több mint 3 év, de kevesebb, mint 5 év, akkor 10%-os kamat és árfolyamnyereség-adót kell megfizetnünk. Ha 5 évnél hosszabb a befektetési időszak, akkor teljes mértékben mentesülünk a kamat és árfolyamnyereség-adó alól. Amennyiben 3 éven belül kifizetést kezdeményezünk a számláról, akkor megszűnik az adókedvezmény és a hatályos szabályoknak megfelelő nagyságú adót kell befizetnünk. Azonban ebben az esetben sem kell büntető jellegű adókra és díjakra számítanunk. Forint alapú értékpapír vásárlásokat minden esetben érdemes tartós befektetési számlán keresztül megvalósítanunk, mert 3 év fölött adómegtakarításban részesülünk, 3 év alatt pedig későbbre halaszthatjuk adó befizetési kötelezettségünket. Tartós befektetési számlával semmilyen esetben nem járhatunk rosszabbul, mint egy hagyományos befektetetési számlával.

Nyugdíj-előtakarékossági számla (NYESZ)

Ahogy a neve is mutatja, egy nyugdíjcélú előtakarékoskodást támogató kezdeményezésről van szó. A NYESZ lényege, hogy nyugdíjcélú megtakarításainkat külön egy erre a célra létrehozott befektetési számlán kezeljük. A számlán lévő vagyont belátásunk szerint befektethetjük, vagyis azt saját magunk kezelhetjük. Előtakarékosságunkért cserébe adókedvezményben részesülünk. Az adókedvezmény mértéke a nyugdíj-előtakarékossági számlára utalt összeg 30%-a, de legfeljebb 130.000 Ft. Az adókedvezmény maximuma - a már említett 130.000 Ft - csak abban az esetben érvényes, ha a nyugdíjba vonulás időpontja 2020 előtt van, minden egyéb esetben 100.000 Ft-ban maximalizált adókedvezményre vagyunk jogosultak. Az önkéntes nyugdíjpénztár és a NYESZ adókedvezménye nem vonódik össze, mindkettőt igénybe vehetjük, így akár 260.000 Ft-os adómegtakarítást is elérhetünk. A beterjesztett törvényjavaslatok szerint 2011-től a NYESZ 30%-os adókedvezményét a kormány 20%-osra csökkenti, de a kedvezmény maximális mértéke változatlan marad.

Hogyan kell adóznom a NYESZ után, ha nem várom meg a nyugdíjkorhatár elérését?

Abban az évben, amikor kifizetést kezdeményezünk, számlánkról nem vagyunk jogosultak adókedvezmény igénybevételére. A korábban igénybe vett adókedvezményeket 20%-os értékkel növelve kell szerepeltetni az adóbevallásban, és meg kell fizetni az adót. A fenti adózási okok miatt tényleg csak hosszú távú megtakarítások kezelésére alkalmas a szolgáltatás, célszerű megvárni, amíg a nyugdíjkorhatárt elérjük. Hosszú távú befektetés esetén viszont még abban az esetben is extra nyereségre tehetünk szert, ha nem várjuk meg a nyugdíjkorhatár elérését. Ez azért lehetséges, mert az évek alatt elért hozamunk több lehet, mint a 20%-os büntetődíj, amire akár még 5 éves befektetési időtávon is van esély, de 10 éves időtávban gondolkodva a plusz hozamok nagysága könnyedén meghaladja a plusz adó nagyságát.

Megtakarítási formák összehasonlítása

Az összehasonlíthatóság kedvéért kiszámoltuk, hogy hogyan alakulna megtakarításunk és későbbi nyugdíjjáradékunk abban az esetben, ha befektetésünket értékpapírszámlán, nyugdíj-előtakarékossági számlán, vagy tartós befektetési számlán tartanánk. Az elemzés folyamán feltettük, hogy a már bejelentett 2011-re vonatkozó törvényi változtatásokon kívűl a szabályozás változatlan marad. Modellünkben a következő feltételezésekkel éltünk: 2011-ben kezdünk el megtakarítani. Mai értéken számolva havi 42.000 Ft-ot helyezünk el megtakarítási számlánkon 2040-ig. 2041-ben veszünk fel először járadékot a számlánkról és 2060-ig reálértelemben azonos nagyságú járadékra teszünk szert. A feltételek megfelelnek annak a szituációnak, ha valaki 35 évesen kezdene el megtakarítani nyugdíjas korára 30 éven át, és a bruttó fizetése 525.000 forint (ennek a 8%-a 42.000 Ft, ami mostantól a nyugdíjpénztár helyett a költségvetésbe megy). A modell időtartalma alatt 3%-os inflációval, 16%-os árfolyamnyereség adóval, valamint a befektetési időszakban 8%-os nominális hozammal számoltunk. Értékpapírszámla esetén a nyereséget 5 évente realizáltuk. A TBSZ számla különleges szabályozása miatt minden számlára csak az első évben utalhatunk pénzt. Ezt az akadályt könnyen kikerülhetjük, ha az első öt év mindegyikében nyitunk egy-egy számlát, és ezekre helyezzük el befizetéseinket. Öt év leteltével teljes körű adókedvezményt kapunk a hozam és kamatadó alól. Ekkor a lejáró számlára ismételten teljesíthetünk befizetést. Így öt számlával megoldható, hogy minden évben részesülhessünk az adókedvezményben.

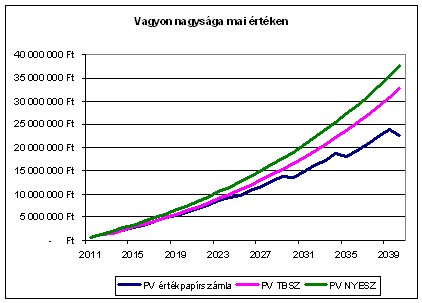

A lenti ábrán látszik, hogy hogyan alakul a felgyülemlett vagyon hozamokkal együtt 2040 év végén.

Az ábrán jól látható, hogy a NYESZ számla minden esetben jobban teljesít a másik kettőnél. Ez azért van így, mert erre a számlára SZJA visszatérítés is érkezik, a TBSZ-re pedig nem. Az értékpapírszámla pedig végig legalul helyezkedik el, ahol még árfolyamnyereség adót is kell fizetni. A 2040-re felhalmozott vagyon jelenértéke a következőképpen alakul: 37,5 millió a NYESZ esetén, 32,6 millió TBSZ esetén és 27,1 millió forint, vagyis a legjobb és a legrosszabb alternatíva között több mint tíz és fél millió forintos különbség figyelhető meg.

Külföldi lehetőségek

Bár Magyarországon belül is számos adóoptimalizálási megoldás található, mégis sokan választják azt a megoldást, hogy cégen keresztül kötik meg ügyleteiket egy olyan országban (például Ciprus), ahol az árfolyamnyereség adómentes, és a nyereséget a cégben hagyják.

Végkövetkeztetések

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Úgy tűnik, hogy van valami érthetetlen késztetés az emberekben arra, hogy az egyszerű dolgokat feleslegesen elbonyolítsák.”