A nyugdíjpénztári korlátozások hatása a magyar részvényekre

Cikkünk az írásakor (2009.09.07) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

A nyugdíjpénztárak magyar részvényvásárlásai minden bizonnyal rövid távon felhajtják a részvényárakat. A lengyel példából kiindulva ez körülbelül 1 évig fog tartani, majd a magyar részvények alulteljesítők lesznek. Azt javasoljuk, hogy portfóliónkban növeljük a magyar részvények arányát, majd 1 év múlva csökkentsük azt. Egyedi részvények vásárlásán kívül vehetünk BUX-ot követő ETF-et, indexkövető befektetési alapot, valamint határidős BUX indexet is. Indexkövető alapokat Hozam Plaza-n keresztül vásárolhatunk, míg egyedi részvényeket kedvezményes, 0,3%-os jutalékkal vehetünk portálunkon keresztül nyitott Netbroker számlával.Mit mond ki a jogszabály?

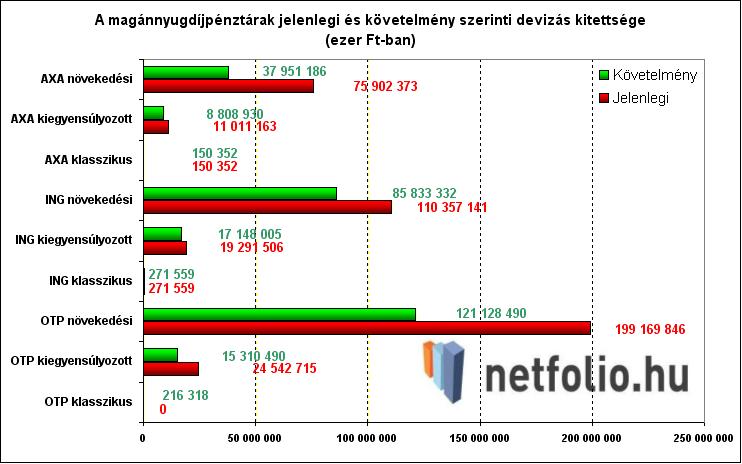

A július 23-án elfogadott jogszabály kimondja, hogy a növekedési portfólióban maximálisan 35%, a kiegyensúlyozottban 20%, míg a klasszikusban 5% lehet a nem forintban denominált eszközök aránya, vagyis a külföldi részvények, kötvények, befektetési jegyek. A jogszabályi követelménynek a klasszikus és kiegyensúlyozott portfóliók esetében 2009.12.31-ig kell megfelelni. A növekedési portfóliók esetében 2009.12.31-ig 45% alá kell csökkenteni a devizás eszközök arányát, míg 2009.09.30-ig 35% alá. Azt is fontos megjegyezni, hogy a devizakitettség csökkentésére a jogszabály szerint nem elfogadott a derivatív (például forward) ügyletekkel történő fedezés. Egyelőre nem lehet pontosan tudni az egyes pénztárak devizás eszközeinek arányát, a tájékoztatóban azonban meg vannak határozva kitűzött célértékek. Ebből lehet következtetni, hogy az egyes portfóliókon belül a vagyon hány százalékát teszik ki a nem forintban denominált eszközök. Nem hozták még nyilvánosságra továbbá az egyes portfóliókban kezelt vagyon nagyságának második negyedéves adatait sem, ami tovább nehezíti a becslést (első negyedév végi adatokkal dolgozunk). Az 5 legnagyobb magánnyugdíjpénztárnál – amely az összes magánnyugdíjpénztárban kezelt vagyon körülbelül 85%-át kezeli – kiszámoltuk, hogy mennyivel kellene csökkenteni az egyes portfóliókban a devizás kitettséget. (Az Aegon és az Allianz magánnyugdíj-pénztárának egyik portfóliója sem lépi túl jelenleg a limitet, ezért a diagramon nem szerepelnek.)

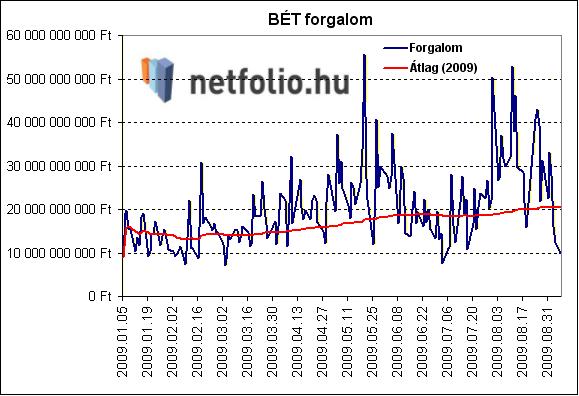

Ha összeadjuk ezeket a számokat (vagyis a különbségeket), akkor azt kapjuk eredményül, hogy körülbelül 150 milliárd (!) forintnak kell a magyar részvény- és kötvénypiacra áramlania. És hogy ennek nagy része miért nem a kötvénypiacra áramlik majd? A nyugdíjpénztárak portfóliójában már most is a magyar államkötvények testesítik meg a kockázatmentes, alacsony kockázatú részt, csak kevés nemzetközi kötvényt tartanak. Az egyes portfóliókat pedig jogszabály kötelezi a minimális részvényhányadra (kiegyensúlyozott esetében 10%, növekedési esetében 40%). Tehát jogosan feltételezhetjük, hogy a 150 milliárdból legalább 130 milliárd a magyar részvénypiacra fog áramlani. Ez pedig nem kevesebb, mint körülbelül 6 napi teljes BÉT forgalom, vagy az 5 blue chip kapitalizációjának (csak a közkézhányaddal számolva) az 5%-a.

Elképzelhető, hogy ez a hatás nem azonnal fog jelentkezni, mert a pénztárak nagy része valószínűleg az új befizetésekből fog magyar részvényeket vásárolni, de a végeredmény ebben az esetben is ugyanaz lesz.

Lengyelország példája

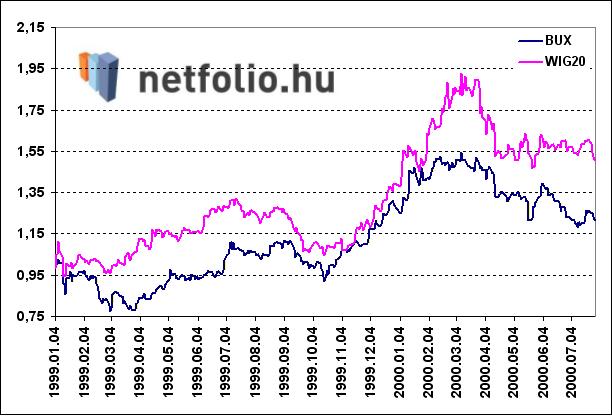

Az árfolyamok felhajtása jól megfigyelhető volt például a lengyel magánnyugdíj-pénztárak kialakítása idején.1999 januárja és 2000 márciusa között a lengyel WIG20 index több mint 40%-kal teljesítette felüll a magyar BUX indexet. Az alábbi ábra a BUX index és a WIG20 index kumulált hozamát mutatja 1999.januártól 2000.augusztusig:

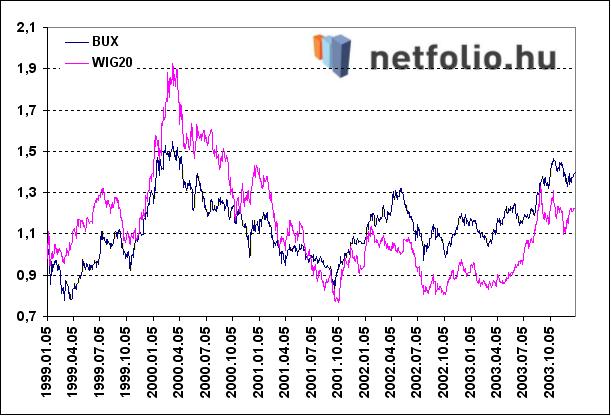

Ez a hatás azonban hosszabb távon nemcsak, hogy eltűnt, de károsan hatott, ugyanis a WIG20 index BUX-hoz képest számított többlethozama negatívba fordult 2003 év végéig. Ha megnézzük az előbbi ábrát hosszabb távon, a jelentős fordulat szembetűnő:

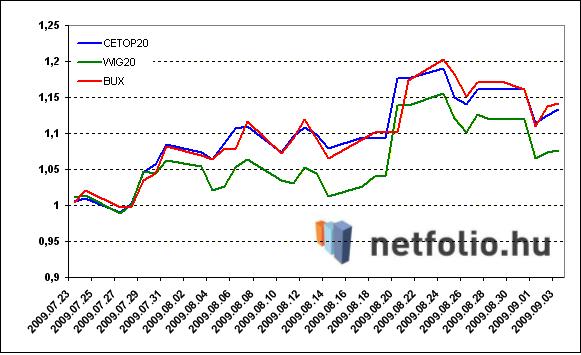

Az is megfigyelhető, hogy a BUX index az elmúlt másfél hónapban már felülteljesítette a lengyel WIG20 indexet jelentősen, a CETOP20 indexet pedig kevéssel. Azt egyelőre nehéz megmondani, hogy ez a hatás már a nyugdíjpénztári vásárlásoknak köszönhető-e, vagy csak a befektetők várakozásainak. Az alábbi ábra a BUX, a WIG20, illetve a CETOP20 index forintban számolt kumulált hozamát mutatja 2009.július 23-tól:

Mi a helyes stratégia?

Annak ellenére, hogy a részvényárak március óta töretlenül emelkednek, a magyar piacon valószínűleg még tovább fog tartani a lendület, és a BUX index felül fogja teljesíteni régiós társait. Ahogy láthattuk, a lengyel piacon körülbelül 1 év alatt zajlott le a folyamat, utána következett a csökkenés, és a régiós indexek alulteljesítése. Valami hasonlóra számíthatunk itthon is, így érdemes most növelnünk magyar részvénykitettségünket. Aki jelenleg külföldi közép-kelet-európai részvényeket birtokol, érdemes lehet azok helyett magyar blue chipeket vásárolni. Aki magánnyugdíjpénztár-tag, érdemes lehet elgondolkoznia 1 év múlva portfólióváltáson is. Amennyiben növekedési portfólióban van jelenleg, akkor megéri körülbelül 1 év múlva (ahol félévente lehet portfólióváltás, 2010 június végén) átmenni klasszikus portfólióba, és kivárni, amíg „helyreáll a rend” a régiós piacok között. Ha mégsem váltunk portfóliót, akkor elgondolkozhatunk 1 év múlva határidős BUX eladáson is, fedezve ezzel magunkat a kockázat ellen, amikor várhatóan alulteljesítők leszünk a régióban.

Szofisztikáltabb megoldás, ha valaki csak a „spreadet”, azaz a BUX és valamelyik régiós index közötti különbséget akarja bezsebelni az elkövetkező 1 évben. Ennek megvalósítása azonban nem könnyű. Ez úgy lenne lehetséges, hogy megvesszük a BUX indexet, ezzel egyidőben pedig shortoljuk (vagyis rövidre eladjuk) valamelyik külföldi indexet. A magyar piacon egyelőre csak certifikát formájában tudunk külföldi indexet shortolni, mégpedig a német DAX-ot. Ezzel azonban vigyázni kell, jelenleg csak turbo short certifikát (Erste DAX TS 04, Erste DAX TS05) elérhető, ami tőkeáttételt jelent. Így a helyes arányt is ki kellene számolni, továbbá ezt az arányt folyamatosan, vagyis dinamikusan változtatni kellene az árváltozások függvényében. Csak profi befektetőknek ajánljuk ezt a stratégiát.

Hogyan tudjuk megvenni a BUX indexet?

Többféle megoldás létezik arra, hogy miképp fektethetünk a BUX indexbe. Először is megvehetjük az egyedi részvényeket. Előző írásunkban már esett arról szó, hogy a BUX index 96%-át 5 részvény alkotja: OTP, MOL, MTELEKOM, RICHTER, EGIS. Tehát ha megvásároljuk ezt az 5 blue chip részvényt, akkor közelítőleg lekövetjük vele a BUX indexet. Amennyiben rajtunk keresztül nyit Netbroker számlát partnerünknél, akkor kedvezményes 0,3%-os jutalékkal kereskedhet részvényekkel!.

Másik megoldás, ha az OTP alapkezelő által kibocsátott BUX ETF-et vesszük meg. Alacsony költség mellett fektethetünk így a BUX indexbe. Amire érdemes azonban figyelni, hogy a vételi és eladási árak közötti különbség (spread) elérheti akár 0,5%-ot is.

Vehetünk passzívan kezelt indexkövető befektetési alapokat is. Ezek általában alacsonyabb költséggel működnek a hagyományos részvényalapoknál (a passzív portfóliókezelési stratégia miatt). Partnerünknél, a Hozam Plazan elérhető indexkövető alapok: CIB Indexkövető Részvény Alap, Erste Nyíltvégű Hazai Indexkövető Részvény Befektetési Alap, ING Indexkövető Részvény Befektetési Alap. A befektetési alapok rangsorából is kiolvasható, hogy ezen alapok bétája közelítőleg 1, azaz tényleg jól követik a BUX indexet. Jelenleg a Hozam Plazan kapható indexkövető alapok közül az ING Indexkövető Részvény Befektetési Alap a legjobb a netfolio.hu minősítése szerint.

Végül még egy megoldás, melyről korábbi cikkünkben már írtunk: megvehetjük a BUX indexet határidőre is. A legközelebbi lejárat a decemberi (BUX0912). Ezzel azonban vigyázzunk, mert nem kell rögtön kifizetni az ügylet értékét, csak egy meghatározott összegű letétet (jelenleg 30.000 forint / kontraktus), ez pedig tőkeáttételes pozíció létrehozására csábíthat! Netfolio.hu-n keresztül nyitott Netbroker számlával kedvezményes költségek mellett (200 Ft/kontraktus) kereskedhet a határidős BUX index-szel.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A három legveszélyesebb szó a befektetésben a következő: ezúttal másképp lesz.”

Hozzászólások

Hozzászólás