A határidős BUX index lehetőségei

Cikkünk az írásakor (2009.08.11) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Elsősorban már tapasztaltabb befektetőknek ajánljuk a határidős BUX indexet, kezdőknek azt javasoljuk, hogy ne ezen próbálják ki a tőzsdei kereskedést. A vállalt tőkeáttétel mértékét mindenki saját maga határozza meg, de javasoljuk, hogy soha ne a teljes befektetésre szánt pénzt tegyük letétbe határidős BUX index vásárlásakor. Ekkor ugyanis pozíciónk hamar likvidálásra kerülhet. Érdemes az határidős index értékét összehasonlítani az azonnali árral, és az adódó arbitrázslehetőségeket kihasználni, persze csak akkor, ha a tranzakciós költségeket levonva is fennáll a lehetőség. Megfelelő pillanatban mozogva a határidős BUX piac és az indexet alkotó részvények (vagy a BUX ETF) között a BUX-ot éves szinten 1-2%-kal is "megverhetjük". Portálunkon keresztül Netbroker számlát nyitó ügyfelek kedvezményes jutalékokkal kereskedhetnek a BÉT-en, 1 kontraktus BUX0912 vétel/eladás költsége mindössze 200 forint.A határidős BUX index egy származtatott termék, árfolyama a BUX indexét követi. Tőzsdei határidős szerződésről, azaz futures termékről van szó. A határidős szerződés lényege, hogy a szerződő felek megállapodnak egy termék adás-vételében egy előre rögzített időpontban, előre rögzített áron. Például 2 fél megállapodik 2009 augusztusában, hogy 2009 decemberében az egyik fél elad a másiknak 100 részvényt 5000 forintért. A vevő akkor nyer az ügyleten, ha 2009 decemberében a részvény árfolyama magasabb lesz mint 5000, az eladó pedig akkor, ha alacsonyabb. Zéróösszegű ügyletről van szó: a vevő nyeresége megegyezik az eladó veszteségével, és fordítva (eltekintve a tranzakciós díjaktól).

A BUX index jelenleg tőzsdén elérhető határidős terméke a BUX0912. Lejárata 2009.december 18 (azaz december harmadik péntekje). A futures ügyletek tulajdonsága, hogy a nyereséget és a veszteséget naponta elszámolják, és jóváírják az értékpapírszámlán. Az ügyletek szabványosítottak, így a lejárat és a kontraktusméret előre meghatározottak. 1 kontraktus BUX0912 az index értékének 10-szeresére szól, azaz például a jelenlegi 18.600-as árfolyam mellett 1 kontraktus értéke 186.000 forint. A származtatott ügyletek tulajdonságából következően nem kell az egész összeget kifizetnünk, hanem csak egy meghatározott alapletétet. Ez az érték jelenleg 26.000 forint kontratusonként, ez a KELER (Központi Elszámolóház és Értéktár) által meghatározott letéti követelmény kétszerese. Tehát 26.000 forint befizetésével vásárolhatunk 1 kontraktus BUX0912-t, így jelentős tőkeáttételt érhetünk el. A tőkeáttétel mértéke jelenleg: 186.000 / 26.000 = 7,15-szörös. Ez azt jelenti, hogy 1 kontraktus 26.000 forintból történő vásárlása esetén, ha a BUX0912 árfolyama 1%-ot emelkedik, akkor a mi befektetésünk értéke 7,15%-kal növekszik. Ugyanez igaz azonban a másik irányba is, azaz ha a BUX0912 árfolyama csökken 1%-ot, akkor befektetésünk értéke 7,15%-ot csökken. Tehát a tőkeáttétel magas kockázatot hordoz magában, érdemes ezzel vigyázni.

A futures ügyletek elszámolása, és a rettegett "likvidálás"

Érdemes nem az összes részvénypiacra szánt pénzt letétként határidős BUX indexbe fektetni, ugyanis ez esetben gyorsan likvidálásra kerülhet pozíciónk (azaz a cég helyettünk zárja le az ügyletet), ha az index értéke csökkenni kezd. A futures ügyletek elszámolása ugyanis naponta történik, ezt pedig a KELER végzi. Az ügyleteket elszámolóáron tartják nyilván, és az árkülönbözetből adódó nyereséget naponta jóváírják a számlán, míg a veszteséget naponta beszedik (elkerülve ezzel a veszteséghalmozódást és a nemteljesítés kockázatát). Azaz gyakorlatilag a pozíciók minden egyes nap lezárásra és új áron, azonos mennyiségben megnyitásra kerülnek.

Nézzünk egy számpéldát, hogy milyen könnyen likvidálásra kerülhet a pozíciónk, ha tőkénkhez képest túl nagy kontraktusszámot választunk:

130.000 forint van a számlánkon, ebből 130.000 / 26.000 = 5 kontraktus BUX0912-t vásárolunk. A határidős ár 18600. Mivel vételi (long) pozícióban vagyunk, akkor fognak likvidálni, ha az árfolyam csökken. Figyelmeztetést akkor kapunk, ha a KELER által meghatározott letéti követelmény (13.000 forint) 1,75-szöröse alá csökken letétünk értéke (azaz kontraktusonként 13.000*1,75 = 22.750 forint alá. Ez 18.600 - (26.000 - 22.750)/10 = 18.275-ös árfolyamnál történik. Pozíciónk pedig azonnal likvidálásra kerül, ha letétünk értéke a KELER által meghatározott letéti követelmény 1,5-szöröse, azaz 19.500 alá csökken. Ez 18.600 - (26.000 - 19.500)/10 = 17.950 -es árfolyamnál történik, azaz ekkor a BUX még csak 4,5%-ot esett! Veszteségünk 5 * (186.000 - 179.500) = 32.500 forint lesz. Hiába jön vissza a BUX még aznap még -2%-ba, ezt mi már nem tudjuk visszanyerni. Az, hogy ki mekkora tőkeáttételt vállal, mindenkinek a saját kockázatvállalási hajlandóságától függ, de vegyük figyelembe, hogy a likvidálások általában egyszerre történnek és a határidős árat átmenetileg jobban lehúzzák, mint az azonnalit, így mindig tanácsos annyi mozgástérrel rendelkezni, hogy a BUX 15%-os csökkenését "túl tudjuk élni", azaz pénzünk egyik felét nem alapletétbe tartani.

Aktív kereskedés

A BUX0912 az aktív kereskedők (traderek) egyik kedvenc terméke több okból is: nagy forgalom, megfelelő likviditás, napon túli short lehetőség, nagy tőkeáttétel. Ezek a kereskedők általában a technikai elemzés segítségével határozzák meg a be- és kiszálló pontokat, a pozíció irányát és nagyságát, valamint a veszteségkorlátozó (úgynevezett stop loss) szinteket. Aktív kereskedés esetén érdemes maximalizálni 1-1 ügyleten elérhető veszteségünket stop loss megbízásokkal. Ez azt jelenti, hogy ha az árfolyam számunkra kedvezőtlen irányba mozdul el, és átlép egy bizonyos szintet, akkor pozíciónk automatikusan lezárásra kerül (vagy legalábbis vételi/eladási ajánlatunk aktiválódik). A határidős indexszel való aktív kereskedést kisbefektetőknek nem javasoljuk, csak gyakorlott '"tradereknek".

Hosszú távú részvénybefektetés

Amennyiben hosszú távra szeretnénk a magyar részvénypiacba fektetni, akkor két dolog miatt is előnyös lehet a határidős BUX index választása. Egyrészt a tranzakciós költségeken spórolunk, ugyanis 1 kontraktus BUX0912-t akár 200 forint költséggel adhatunk/vehetünk. Ha megvásárolnánk külön az értékpapírokat, akkor már csak a minimum kötésdíjaknak köszönhetően is több lenne a költségünk. Ha a 200 forintot vetítjük 1 kontraktus értékére, ami jelenleg 186.000 forint, akkor ez körülbelül 0,1%-os jutalékot jelent. Másrészt kihasználhatjuk az arbitrázslehetőségeket, ami némi többlethozammal jutalmaz meg minket.

Arbitrázslehetőségek

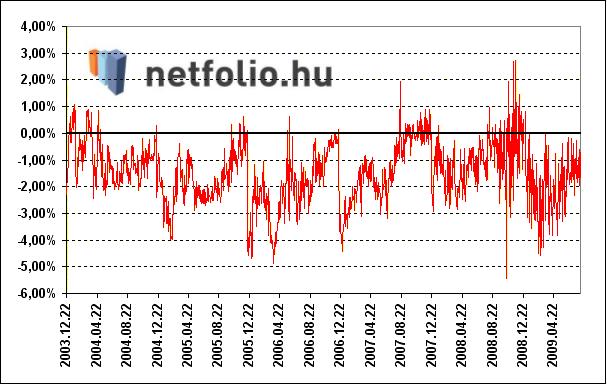

Ahhoz, hogy megpróbáljuk kihasználni a piaci tökéletlenségeket, félreárazásokat, először meg kellene határoznunk a termék egyensúlyi, vagy elméleti árfolyamát. Ehhez először kicsit egyszerűsítünk a modellünkön: feltesszük, hogy hatékony a piac, nincsen arbitrázslehetőség, a betéti és hitelkamatláb megegyezik. Így ha valaki megvásárolja az indexet alkotó egyedi részvényeket, majd határidőre eladja az indexet, akkor egy olyan kockázatmentes pozíciót hoz létre, melynek értéke a határidős kötés lejáratakor biztosan a határidős kötés ára. Éppen ezért egy ilyen pozíció pont egy olyan kockázatmentes kötvénnyel kell, hogy egyenértékű legyen, amely a futamidő végén éppen a határidős árat fizeti ki. Ebből kifolyólag elméletileg a határidős árnak éppen annyival kell magasabbnak lennie az azonnali árnál, mint az időarányos kockázatmentes kamat. Tehát ha az azonnali árfolyam 18.000, fél év van hátra a határidős index lejáratáig és a 6 hónapos kockázatmentes kamat 9% (évesítve), akkor elméletileg a határidős árnak 18.000 * (1 + 0,09/2) = 18.810-nek kellene lennie (lineáris kamatozást feltételezve). 2004-ig visszamenőleg megvizsgáltuk a mindenkori decemberi lejáratú határidős index árának eltérését az elméleti ártól, azaz az árazási hibát. Kockázatmentes hozamnak a kötvények hozamát tekintettük, 3, 6, illetve 12 hónapos hozamokból közelítettük az időarányos kamatot. A decemberi lejáratú határidős BUX index árazási hibájának százalékos alakulása:

Látható, hogy az árazási hiba általában negatív irányú volt az elmúlt 5 évben, ami azt jelenti, hogy a tényleges határidős ár alacsonyabb volt az elméleti árnál. Ezt a piaci anomáliát gyakorlatban nehéz kihasználni, ugyanis az egyedi részvényeket napon túl nem tudjuk shortolni (azaz kölcsönkérni és eladni), pontosabban csak költségesen. Pedig ez esetben az lenne a helyes stratégia, hogy eladjuk az egyedi részvényeket, és határidőre megvesszük az indexet. Ezzel kockázatmentesen magasabb hozamot érnénk el mint a kötvények hozama. Esetleg akkor valósítható meg, ha valakinek megtalálhatóak a portfóliójában az indexet alkotó részvények, ekkor a részvényeket eladhatja, és megveheti a határidős indexet. Az elmúlt 5 évben az is előfordult, hogy a határidős árfolyam alacsonyabb volt az azonnali árnál, ami elméletileg csak negatív kamatlábak esetén létezhetne. Amikor az árazási hiba pozitív irányú, akkor a helyes stratégia megvenni az indexet alkotó részvényeket, és eladni határidőre az indexet, az árazási hibából fakadó kamatkülönbséget pedig zsebre rakhatjuk. Ezzel is kockázatmentes pozíciót hozunk létre, és magasabb hozamot érünk el vele, mint a kötvényekkel. Nem szabad megfeledkeznünk a tranzakciós költségekről, valamint a vételi-eladási árfolyamok között lévő különbségről (spread) sem, ugyanis ez is befolyásolja, hogy érdemes-e megvalósítanunk az arbitrázs-stratégiát.

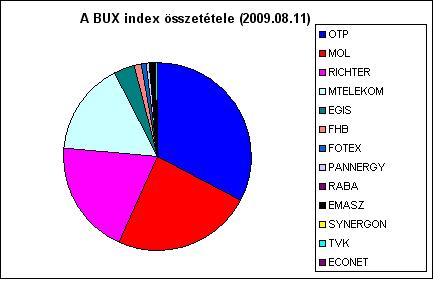

A BUX indexet egyébként nem nehéz „lekövetni”, 13 részvény található a kosárban és az 5 blue chip (OTP, MOL, RICHTER, MTELEKOM, EGIS) az index 96%-át (!) teszi ki:

Egy másik módja a BUX index lekövetésének ETF vásárlása (ETFBUXOTP), azonban a vételi és eladási árfolyamok közötti különbség (spread) meglehetősen nagy, körülbelül 0,5%.

A netfolio.hu online portfóliókezelő rendszerében csináltunk egy portfóliót, ami 2007-ben 1 évig a következő stratégia szerint fektetett be: ha az árazási hiba -3%-nál kisebb volt, akkor a határidős indexbe fektetett, ha pedig pozitívvá vált, akkor BUX ETF-be. Ezzel a stratégiával a költségek levonása után is 1 év alatt felülteljesítette az indexet:

Az indexarbitrázsról és az árazási hibáról bővebben olvashatunk Radnai Márton: Árazási Hiba a határidős indexpiacokon című cikkében, ami a Közgazdasági Szemle 2002. novemberi számában jelent meg.

Hogyan lehet határidős indexszel kereskedni?

Ahhoz, hogy BUX0912-t tudjunk venni/eladni, rendelkeznünk kell bizonyos kiegészítő megállapodásokkal brókercégünknél. Ezek a Tőzsdei határidős szerződés, valamint a Fedezeti és biztosítéki megállapodás. Portálunkon keresztül Netbroker számlát nyitó ügyfelek kedvezményes jutalékokkal kereskedhetnek a BÉT-en, 1 kontraktus BUX0912 vétel/eladás költsége mindössze 200 forint.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Az árfolyamcsökkenés mellett szóló érvek mindig értelmesebbnek tűnnek.”

Hozzászólások

Hozzászólás