Az E-star akvizició hatásai - meddig feszíthető még a húr?

Cikkünk az írásakor (2011.05.30) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Az E-star-ral már többször is foglalkoztunk az elmúlt hónapokban. Többnyire a nagyszabású kötvényaukciók keretében kibocsátott RFV 2014/A névvel ellátott kötvények miatt figyeltünk fel rájuk, melyekkel 10% feletti éves hozamot lehetett elérni és közben a referenciaként kezelt azonos lejáratú állampapírhoz képest is 3,7%-os többlethozamot garantált. Ezúttal azonban nemcsak a legújabb, immáron az E-star 2015/A jelű kötvény kibocsátása kapcsán foglalkozunk a vállalattal, hanem azért is, mert nemrégiben jelentették be, hogy megvásárolták a Lengyel Eetek nevű cégcsoportot.

A felvásárlásról

Netfolio tipp

Az E-star kötvény 10,24%-os kamatot fog fizetni kötvényei után, ami továbbra is 3,7%-kal magasabb hozam az államkötvényekhez képest. Azonban a felvásárlási tranzakció miatt a kockázatok megemelkedtek, aminek a következtében már kevésbé vonzóak a kötvények. A jegyzést az Equilor bonyolítja le. A kötvényből legegyszerűbben úgy jegyezhet, ha számlát nyit az Equilornál. A részvény árfolyama egyelőre bizonytalanságot tükröz, ezzel is magyarázható az elmúlt napokban lezajlott csökkenés. Meglátásunk szerint a felvásárolt vállalat a társaság egészébe jól illeszkedik, a vételár is kedvezőnek mondható, ugyanakkor kérdéses, hogy nem túl nagy falat-e ez a vállalkozás az E-star számára, hisz lényegében méretének megduplázására készül. Némi likviditási feszültség kialakulhat annak kapcsán, hogy a tranzakciót hitelből kívánják finanszírozni. A teljes, Lengyelországot is érintő kötvényprogram és a tranzakció lezárásáig kivárást, vagyis tartást ajánlunk a részvények és a kötvények tekintetében.

Újabb RFV kötvény – továbbra is magas kamat vállalható kockázattal , RFV kötvényjegyzés - harmadik felvonás , illetve RFV kötvény – magas kamat vállalható kockázattal . A felvásárlás részvényekre és kötvényekre gyakorolt hatásáról

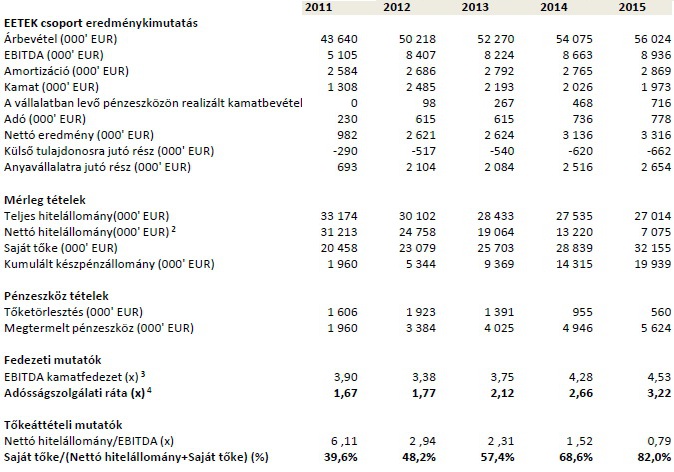

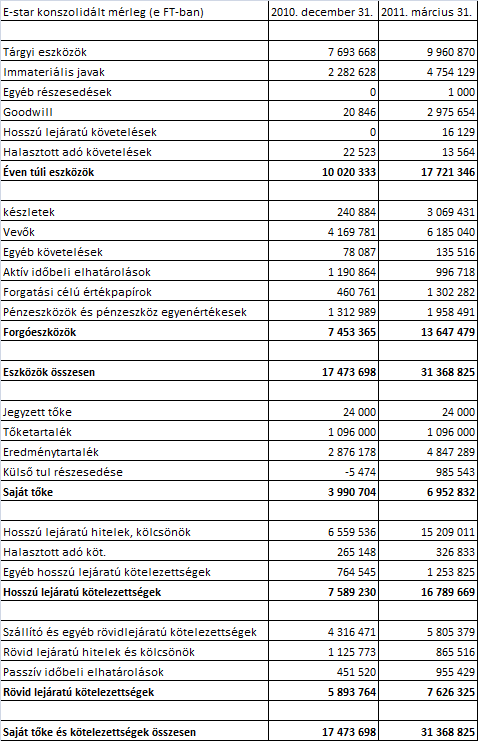

A tranzakció megítélése során leginkább a társaság becsléseiből lehet kiindulni. A várakozások szerint az akvizíció 5,1 millió euró adó és kamatfizetés előtti eredményt generálhat. Ehhez képest a 21 millió eurós vételár nem is nevezhető soknak, a lengyel energiapiacon szokásosnak tekintett 6-7 közötti EV/EBITDA mutatóhoz viszonyítva. Kijelenthetjük, hogy kedvező áron vettek egy a stratégiába jól illeszkedő céget (ha az 1,9 milliós hitelállományt és a várható 5 millió eurós reorganizációs költséget hozzáadjuk a vételárhoz, 5,47-es szorzót kapunk). A problémát a tranzakció finanszírozása okozhatja, ugyanis az E-star méretéhez képest egy meglehetősen nagy céget vásárolt fel. A tranzakciót kizárólag hitel felvételéből kívánja rendezni, melyet valószínűleg a frissen megvásárolt Eetek cégcsoport mérlegére szándékozik felvenni. Ezt jelzi az is, hogy az itthoninál nagyobb kötvényprogram kidolgozásán dolgozik már jelenleg is Lengyelországban. A kötvénykibocsátás után az újonnan létrejött cégcsoportra számított eladósodottsági mutató 77%-os lesz, így látszólag az eladósodottság (mely az év végén is 77%-on volt - lásd a konszolidált mérleget a cikk végén) változatlan marad. Ez persze csak számvitelileg lehet igaz: ha egy cég kizárólag hitelből vesz egy másikat, az eladósodottság nyilvánvalóan nő. Meglátásunk szerint ezért a jelenlegi bizonytalanság kitarthat a felvásárlás és a kötvényprogram sikeres lezárásáig, sőt akár a profilba nem illő társaságok eladásáig is. Véleményünk az, hogy bár átmenetileg feszült a helyzet, azonban ettől nem kell megijedni, egy ilyen méretű tranzakció esetében ez természetesnek tekinthető.

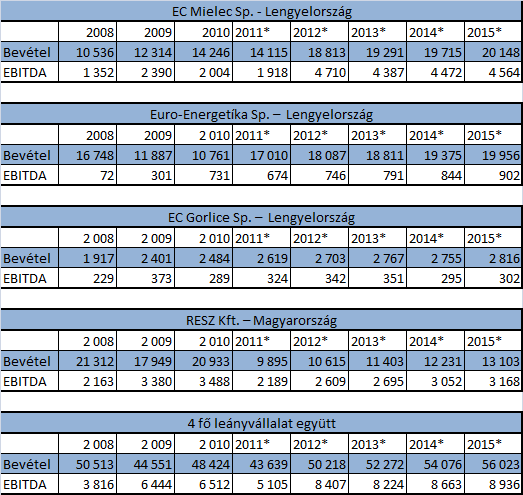

Az Eetek cégcsoporttal szembeni várakozásokat a következő táblázat foglalja össze:

A tranzakció megítélése során leginkább a társaság becsléseiből lehet kiindulni. A várakozások szerint az akvizíció 5,1 millió euró adó és kamatfizetés előtti eredményt generálhat. Ehhez képest a 21 millió eurós vételár nem is nevezhető soknak, a lengyel energiapiacon szokásosnak tekintett 6-7 közötti EV/EBITDA mutatóhoz viszonyítva. Kijelenthetjük, hogy kedvező áron vettek egy a stratégiába jól illeszkedő céget (ha az 1,9 milliós hitelállományt és a várható 5 millió eurós reorganizációs költséget hozzáadjuk a vételárhoz, 5,47-es szorzót kapunk). A problémát a tranzakció finanszírozása okozhatja, ugyanis az E-star méretéhez képest egy meglehetősen nagy céget vásárolt fel. A tranzakciót kizárólag hitel felvételéből kívánja rendezni, melyet valószínűleg a frissen megvásárolt Eetek cégcsoport mérlegére szándékozik felvenni. Ezt jelzi az is, hogy az itthoninál nagyobb kötvényprogram kidolgozásán dolgozik már jelenleg is Lengyelországban. A kötvénykibocsátás után az újonnan létrejött cégcsoportra számított eladósodottsági mutató 77%-os lesz, így látszólag az eladósodottság (mely az év végén is 77%-on volt - lásd a konszolidált mérleget a cikk végén) változatlan marad. Ez persze csak számvitelileg lehet igaz: ha egy cég kizárólag hitelből vesz egy másikat, az eladósodottság nyilvánvalóan nő. Meglátásunk szerint ezért a jelenlegi bizonytalanság kitarthat a felvásárlás és a kötvényprogram sikeres lezárásáig, sőt akár a profilba nem illő társaságok eladásáig is. Véleményünk az, hogy bár átmenetileg feszült a helyzet, azonban ettől nem kell megijedni, egy ilyen méretű tranzakció esetében ez természetesnek tekinthető.

Az Eetek cégcsoporttal szembeni várakozásokat a következő táblázat foglalja össze:

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Jegyezd meg fiam, mindenki, aki arra játszik, hogy ennek az országnak rosszabbul fog menni, előbb-utóbb csődbe megy.”

Hozzászólások

Az új ingatlan megszerzésére vonatkozó, az E-Star Létrehozva nagy hír a tőzsdén. Annak ellenére, hogy a http://www.mycreditprocessor.com kötvényeket a társaság várhatóan lejár a 2015 végéig, ez a hír létrehoz egy áremelés a részvények.

h

A mondat arra vonatkozik, hogy bár az eladósodottság %-os mértéke változatlan marad, mégis jelentős hitelfelvétel történik, amit a megnövekedett mérleg főösszeg tesz lehetővé.

"A kötvénykibocsátás után az újonnan létrejött cégcsoportra számított eladósodottsági mutató 77%-os lesz, így látszólag az eladósodottság (mely az év végén is 77%-on volt - lásd a konszolidált mérleget a cikk végén) változatlan marad. Ez persze csak számvitelileg lehet igaz: ha egy cég kizárólag hitelből vesz egy másikat, az eladósodottság nyilvánvalóan nő."

Ezzel mit akar a szerző mondani?

Hozzászólás