RFV kötvény – magas kamat vállalható kockázattal

Cikkünk az írásakor (2010.09.16) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Frissítés (2010.11.26): Az RFV kötvényprogram második sorozatáról szóló cikkünket elérhetik a következő linken.

Az idei év tőkepiaci sztárja, az RFV (Regionális Fejlesztési Vállalat) kötvényprogramja keretében összesen 10 milliárd forintnyi kötvény kibocsátását tervezi. Az első, szeptember végén kibocsátandó sorozat 100000 forint névértékű, három éves (a 2014/C államkötvénnyel megegyező lejáratú), kamata pedig az állampapírokat 3,7%-kal haladja meg, azaz mintegy 10,5% lesz. Megvizsgáltuk, érdemes lesz-e RFV kötvényt jegyezni.

A Regionális Fejlesztési Vállalat az idei év egyik sztár befektetése volt. A tavaly júliusi, 2750 forintos kibocsátási árukhoz képest a részvények most 8500 forint körül forognak, így aki követte befektetési tippünket, 210%-os hozamot ért el alig több mint egy év alatt. A nagy növekedés elsősorban annak köszönhető, hogy a cég sikerrel tört be a román piacra, ami növekedését jelentősen felgyorsította. Közrejátszottak benne azonban technikai tényezők is, mint például a nem túl magas közkézhányad (a részvények csak 25%-a van kisbefektetők kezében) valamint a BUX indexbe kerülés. Akinek még van RFV részvénye, annak érdemes elgondolkodni a profit realizálásán.

A Regionális Fejlesztési Vállalat az idei év egyik sztár befektetése volt. A tavaly júliusi, 2750 forintos kibocsátási árukhoz képest a részvények most 8500 forint körül forognak, így aki követte befektetési tippünket, 210%-os hozamot ért el alig több mint egy év alatt. A nagy növekedés elsősorban annak köszönhető, hogy a cég sikerrel tört be a román piacra, ami növekedését jelentősen felgyorsította. Közrejátszottak benne azonban technikai tényezők is, mint például a nem túl magas közkézhányad (a részvények csak 25%-a van kisbefektetők kezében) valamint a BUX indexbe kerülés. Akinek még van RFV részvénye, annak érdemes elgondolkodni a profit realizálásán.

Mostani tippünkben ezért nem is a részvényt, hanem a vállalat által kibocsátandó kötvényt javasoljuk vételre. A cég eddig projektjeit banki deviza projekthitelekből finanszírozta, ami behatárolta a cég lehetőségeit, valamint jelentős devizakockázatot is hordozott. Mostantól fogva ezért a cég új projektjeit forintalapú kötvényekkel akarja finanszírozni, valamint korábbi hiteleit is ki kívánja váltani velük.

Netfolio tipp

Bár a kötvények fedezetlenek, és a cég eladósodottságát is a kényelmes 70%-os szint fölé emelik átmenetileg, megítélésünk szerint kockázatuk vállalható, mivel a cég működési cash flow-ja erős és egy negatív szcenárió esetén a beruházások visszafogásával könnyen úrrá lehet lenni a helyzeten. A kötvény által fizetett 10,5%-os kamat jelenleg 3,7% kamatfelárat jelent az államkötvényekhez képest, így megfelelően kompenzálja a kockázatot. Javasoljuk ezért a kötvények jegyzését. Ezt például az Equilor Befektetési Zrt.-nél tehetik meg ezen a linken. A jegyzési időszak 2010. szeptember 27-től október 1-ig tart. Most érkezett: a jegyzést a 67%-os túljegyzés miatt három nap után, 2010. szeptember 29-én lezárták. A továbbiakban a kötvényt a tőzsdén lehet megvásárolni.

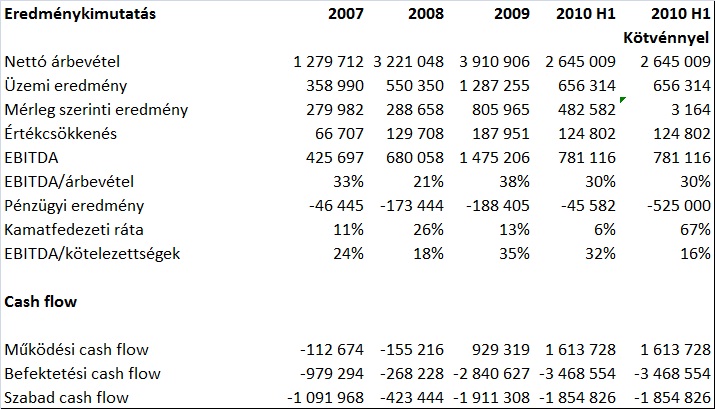

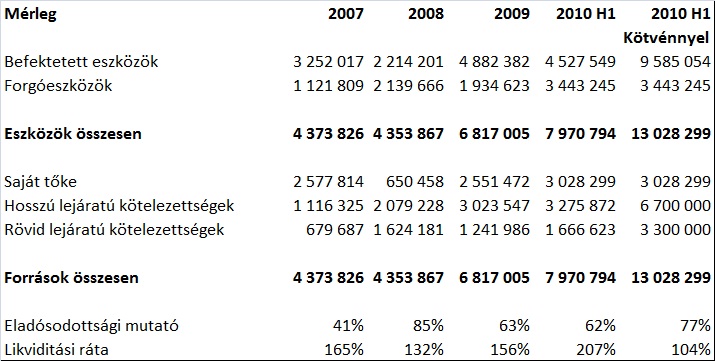

Elvégeztük a kibocsátás pénzügyi elemzését is. A következő két táblázatban a cég 2007 és 2009 közötti konszolidált, valamint 2010 első félévi eredménykimutatását láthatjuk. Készítettünk egy olyan számítást is, amely a 2010 első félévi eredményeket úgy mutatja be, mintha a kötvények már kibocsátásra kerültek volna, az ellenértékből a cég visszafizette volna az összes bankhitelt, és a maradék pénzt beruházásra fordította volna.

Először vegyük szemügyre az eredménykimutatást. A nagy növekedés ellenére a cég egészséges jövedelemtermelő képességgel rendelkezik. Az EBITDA 3 év alatt fedezetet nyújt az összes kötelezettség visszafizetésére. A szabad cash flow folyamatosan negatív, de ez a magas beruházási szintnek köszönhető, így az előjel a beruházások visszafogásával könnyen megfordítható.

A mérlegben az eladósodottság (a kötelezettségeknek a mérlegfőösszeghez viszonyított aránya) 2008 óta csökken, jelenleg 62% körül van. Kiváló a cég likviditása is, igaz, a forgóeszközök nagy része követelés, ami a vevők fizetőképességének romlása esetén kockázatot jelenthet. Ezek az adatok arra utalnak, hogy a céget vezető menedzsment pénzügyileg jól kézben tartja a céget.

A szimuláció során 10 milliárd forintnyi, 3 éves lejáratú kötvény kibocsátásával számoltunk, aminek a kamatát 10,5%-ra tettük. Feltételeztük, hogy a kötvénykibocsátásból befolyó összegből minden hitelt visszafizet a cég, és a maradék összeget beruházásra fordítja. Ennek eredményeképpen az eladósodottság 77%-ra növekszik, amely egy kissé magasabb a megcélzott 70%-nál, de még menedzselhető. Ennél jelentősebben romlik a likviditás, de még éppen elfogadható szintre esik. A legnagyobb változás a pénzügyi eredményben található: az adózott eredmény jelentősen lecsökken, de még éppen pozitív marad.

Összefoglalva a kibocsátás a vállalatot megterheli, de nem extrém mértékben. Egy negatív szcenárió bekövetkezése esetén a helyzet menedzselhetővé válik a beruházások visszafogásával. Mindazonáltal a menedzsmentnek érdemes lenne megfontolnia egy, a tavalyihoz hasonló méretű, 1 milliárd forint körüli tőkeemelést, mivel a részvények most elég magas áron forognak és ez az eladósodottságot 70%-on tartaná.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Úgy tűnik, hogy van valami érthetetlen késztetés az emberekben arra, hogy az egyszerű dolgokat feleslegesen elbonyolítsák.”

Hozzászólások

Hozzászólás