Tippek a válság idejére

Cikkünk az írásakor (2008.11.15) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Sokan bizonyára úgy gondolják, hogy manapság a párna alatt van a legbiztonságosabb helyen a pénzük. Ez természetesen nem így van, hiszen a megtakarítás így inflálódik, és veszít értékéből. Ehelyett például rövidtávra ajánljuk a bankbetétek akciós kamatait, amelyek jelenleg 13,5% körül vannak, vagy az állampapírokat, évi 12,5-13%-os hozammal. Akinek jelenleg diszkont kincstárjegy van a portfoliójában, érdemes eladni, és ugyanolyan lejáratú államkötvényt venni helyette, mert jelenleg az magasabb hozamot biztosít. Arany és ingatlan vásárlását nem javasoljuk. Az eddig is egyre növekvő népszerűségű tőke-, és esetleg hozamvédett alapok most még inkább felkapottak lettek, azonban befektetés előtt nem árt tájékozódni a pontos konstrukciókról, és utánajárni pár dolognak. A nagyobb kockázatvállalási hajlammal rendelkező befektetők elkezdhetik az alulárazott részvények vásárlását, azonban ez inkább valószínűleg hosszútávon hoz biztos jövedelmet, rövidtávon akár még súlyos esések is jöhetnek.Bankbetét

A jegybanki alapkamat emelés óta a bankok egyre magasabb akciós kamattal csalogatják a betéteseket. Jelenleg az a furcsa helyzet áll fenn, hogy még az állampapír-piaci hozamoknál is magasabb kamatokat kínálnak. Ennek magyarázata, hogy a bizalmi válság miatt nehezebb és drágább hitelhez jutni a bankközi piacon, így a bankok ezzel enyhítik forráshiányukat. Miután október elejétől a magyarországi bankbetétekre korlátlan állami garancia vonatkozik, biztonságos befektetésnek mondható. Általában csak rövidtávra lehet előre kalkulálni, hiszen a bankok folyamatosan (3-6 havonta) változtatják az akciós betétekre fizetendő kamatot.

A bankbetétek hátránya, hogy ha időközben pénzre van szükségünk, és hozzá kell nyúlnunk a lekötött betéthez, akkor kamatvesztéssel kell számolnunk, ugyanis ilyenkor csak a kamat töredékét fizetik ki a bankok. Valamint az akciós kamatok csak új számla nyitásakor, vagy friss megtakarítás esetén érvényesek.

Néhány bank akciós ajánlata 2008.11.11-én:

* 1.000.000 Ft felett 12%

Diszkont kincstárjegy, államkötvény

Jelenleg a 3 hónapos DKJ hozama 12,2% körül van, ami valamivel alacsonyabb az akciós bankbetéteknél. Előnye, hogy szinte minden hétre választható lejárat, így a futamidőt mi szabhatjuk meg. Továbbá, ha lejárat előtt akarjuk visszaváltani, vagy értékesíteni, akkor sem feltétlenül veszik el az addig felhalmozott hozam. Elméletileg kockázatmentes, hiszen a visszafizetést a magyar állam garantálja. Vételét inkább másodlagos piacon ajánljuk, így magasabb hozamot érhetünk el, mintha banktól, vagy brókercégnél vásárolnánk.

Hátránya abból fakadhat, hogy futamidő vége előtti visszaváltás esetén veszteségünk is lehet. Ez akkor következik be, ha időközben a kamatszint emelkedik, így az általunk birtokolt kincstárjegyek leértékelődnek. Ugyanakkor ennek fordítottja is igaz, kamatszint csökkenéskor kincstárjegyeink árfolyama emelkedik, így nagyobb hozamot realizálunk. Amennyiben a hozamszint változatlan marad, és a lejárat előtt szeretnénk eladni diszkont kincstárjegyünket, akkor az időarányos hozamot realizáljuk, ugyanis a futamidő végéhez közeledve a diszkont kincstárjegy árfolyama konvergál a névértékhez.

Az állampapírpiacon egyébként pár hete arbitrázs lehetőség áll fenn, ugyanis az azonos lejáratú államkötvények hozama magasabb a diszkont kincstárjegyek hozamánál. Számszerűsítve például 2009 júniusban lejáró diszkont kincstárjegy hozama 12,2%, az ugyanakkor lejáró államkötvényé 13%. Tehát azt tanácsoljuk, hogy akinek van diszkont kincstárjegye, most érdemes helyette ugyanolyan lejáratú államkötvényt venni. Állampapírt akár egyetlen kattintással is vehetünk, például az Erste Netbroker online kereskedési rendszerén keresztül. Az aktuális számlanyitási lehetőségről bővebb információk itt találhatók.

Felmerülhet a kérdés, hogy akkor most a bankbetétet, vagy az állampapírt válasszuk. Attól függ, mennyi időre szeretnénk befektetni a pénzünket. Amennyiben 3-6 hónap múlva szükségünk lesz rá, akkor egyértelműen keresni kell egy akciós bankbetétet, ezzel érhető el a magasabb hozam. Ha 1-2 évben gondolkodunk, akkor valószínűleg a megfelelő futamidejű államkötvény tűnik jobb megoldásnak, hiszen az a lejáratig 12,5%-os hozamot biztosít, míg a bankbetétek kamatai várhatóan csökkennek.

Arany, ingatlan?

Sokan gondolják úgy, hogy egy bizonytalan gazdasági környezetben hátat kell fordítani a pénzügyi eszközöknek, ezért kiveszik a bankból, tőzsdéről pénzüket és azon "megfogható" eszközöket vásárolnak, azaz nemesfémet, vagy ingatlanokat.

Véleményünk szerint ez egy hibás elgondolás. Az arany árfolyama jelenleg 750 dollár körül mozog, miközben hosszú távú átlaga 350-400 dollár. Az arany nem kamatozik, ráadásul még tárolni is kell, ami költséges. Az igaz, hogy inflációs időszakokban az arany jól tartja reálértékét, de erre megfelelnek az inflációindexált, vagy változó kamatozású államkötvények is. Megítélésünk szerint az arany ára jelenleg egy buborék, amely még nem pukkadt ki teljesen. Az ezüst ára például 9,30 dolláron van, ami a 2008 márciusi 21 dollár körüli csúcsponthoz képest 50%-os visszaesés. Az arany ára ezzel szemben a 2008 márciusi 1000 dolláros csúcshoz képest még csak 25%-ot esett. Mitől más az arany, mint az ezüst?

Vagyis aki aranyba menekíti a pénzét, az jó eséllyel néz szembe egy további 20-30%-os leértékelődéssel.

Hasonló a helyzet az ingatlanokkal is. Az ingatlan ugyan hoz jövedelmet, azonban az ingatlanok árát a deviza alapú jelzáloghitelezés tartotta a mai szinten, ami vissza fog esni, ezért az ingatlanpiac túlkínálatossá fog válni. Emellett a recesszió a fizetési nehézségek növekedését fogja előidézni a lakáshitelesek körében, ami kényszereladásokhoz, így az ingatlanárak eséséhez fog vezetni. Végül pedig ne feledkezzünk meg az ingatlan befektetési alapokról, amelyeknek valószínűleg nem lesz más választásuk, mint projektjeik erőltetett értékesítése, ami a kereskedelmi ingatlanpiacot fogja összedönteni.

Összefoglalva: a pánik rossz tanácsadó. A biztonságnak most óriási ára van, aki hajlandó kockázatot vállalni, azt busásan megfizetik.

Garantált alapok

A garantált alapok olyan speciális, nagyrészt zártvégű befektetési alapok, amelyek a futamidő végén a befektetett tőke névértékének visszafizetését garantálják. Egyes alapok ezen felül hozamgaranciát is biztosítanak, mely éves szinten 1-2% körül van. Rendszerint zártvégűek, 2-4 év futamidővel, azonban egyre több nyíltvégű garantált alap jelenik meg, melyek esetében lehetőség van időközben is visszaváltásra, illetve vásárlásra. A konstrukció adta előnyöket az alap azonban csak a futamidő végén biztosítja. A garantált alapok portfoliója jellemzően 80-90%-ban állampapírokat, betéteket tartalmaz, a maradék 10-20%-on pedig vételi (vagy eladási) opciókat vásárolnak általában külföldi részvényindexekre, aranyra, vagy olajra. Egyre gyakoribb, hogy nem csupán opciókba, hanem részvényekbe fektetik a maradék összeget. Amennyiben a kiválasztott piac jól teljesít az adott időszakban, úgy a befektetők az indexkosár növekményének 80-85%-ából részesednek. A maradék 15-20% a részvényopciók vételi költségeire fordítódik. .

A garantált alapok egyik hátránya abból fakad, hogy ha a futamidő lejárta előtt van szükségünk a pénzre, és meg kell válnunk az alaptól, akkor nagy veszteséget is szenvedhetünk. A banki alapokat ugyan mindig bevezetik a tőzsdére, de az indulás és a lejárat közötti időszakban a kereslet meglehetősen alacsony, mivel a garancia csak az eredetileg befizetett tőkére szól. Aki időközben száll be, drágább áron, annak akár vesztesége is lehet. A másik hátrány, hogy amennyiben pusztán a tőkénket kapjuk vissza 3-4 év múlva (esetleg 1-2%-os hozamot „vigaszdíjként"), akkor befektetésünk reálértelemben veszített értékéből az infláció miatt.

Továbbá egy korábbi PSZÁF elemzés szerint a garantált alapok működnek a legmagasabb költségszinttel. Ez akár többszöröse is lehet a hagyományos befektetési alapok költségszintjeinél. Ráadásul nem is transzparensek, tehát az alapkezelői díj az alap indulásakor nem ismert pontosan (csak egy maximum éves alapkezelői díj szerepel a tájékoztatóban), ezt akár naponta változtathatják is. A tényleges díjat leghamarabb a következő évben megjelenő pénzügyi jelentésből tudhatjuk meg.

Mielőtt garantált alapot vásárolunk, néhány kérdést mindenképpen tisztázzunk:

- Csak tőkegarancia vagy hozamgarancia is vonatkozik a befektetett pénzre?

- Mekkora a minimális (garantált) és a maximális elérhető hozam?

- A futamidő alatt csak tőzsdei értékesítés lehetséges-e, vagy az alapkezelő is visszaváltja a befektetési jegyet a nettó eszközértéken?

- Fizet-e az alap futamidő alatt is hozamot, vagy csak lejáratkor?

- Államkötvényen és bankbetéten kívül pontosan mibe fektet az alap?

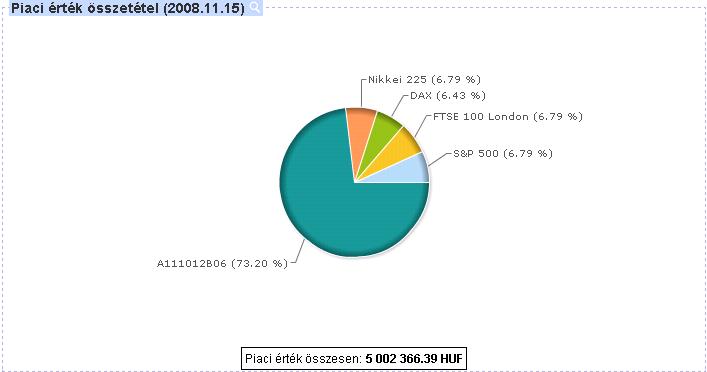

Garantált alapot egyébként bárki képezhet saját magának is, meglehetősen egyszerűen. Nézzünk egy példát: 5.000.000 Ft-ot szeretnénk garantált alapba fektetni 3 évre, tegyük fel 1,5%-os hozamgaranciával, valamint tudjuk még, hogy a 3 éves államkötvény hozama 12,8%. Ekkor az alapba fektetve az összes tőkénket 3 év múlva legrosszabb esetben 5.228.000 Ft-unk lesz. Ennek jelenértéke 12,8%-kal diszkontálva 5.228.000/1,128^3 = 3.644.000 Ft. Ez azt jelenti, hogy amennyiben ezt az összeget 3 éves államkötvénybe fektetjük, a fennmaradó összeget, 1.356.000 Ft-ot pedig opciókba, vagy részvényekbe, akkor legrosszabb esetben is garantált az 5.228.000 Ft az államkötvényekből, plusz ezen felül a kockázatos befektetések értéke, ami legrosszabb esetben 0 lesz (feltételezve az államkötvények kamatainak újrabefektetését az eredeti hozamon). Előnye, hogy amennyiben saját magunk hozunk létre ilyen portfoliót, akkor nem terhel minket semmilyen alapkezelői díj. A példa illusztrálására az alábbi „garantált alapot” a netfolio.hu online portfóliókezelő rendszerével hoztuk létre:

Részvények

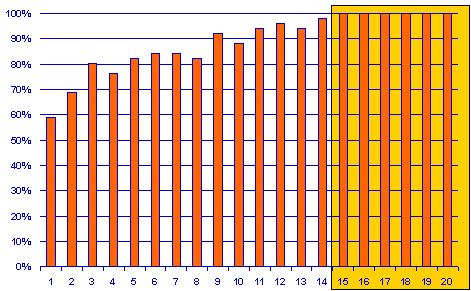

Jogosan merül fel a kérdés, hogy mit keresnek a részvények a biztonságos befektetések között. A kulcsszó a hosszútáv. Az elmúlt hónapokban tapasztalt óriási volatilitás jelentősen növelte a részvénybefektetések kockázatát. Ma rövidtávra részvényekbe fektetni inkább tekinthető spekulációnak, mintsem befektetésnek. Azonban a részvényárfolyamok annyira alacsonyan vannak, hogy ezek már vonzó szintek is lehetnek a beszállásra. Hangsúlyozzuk, hogy csak olyan pénzt fektessünk jelenleg részvényekbe, amelyre az elkövetkező 5-10 éven belül nem lesz szükségünk. Elég egy pillantást vetni az alábbi klasszikus grafikonra, amely egy valószínűséget mutat időtáv függvényében arra vonatkozóan, hogy az esetek hány százalékában lehetett magasabb hozamot elérni részvénybefektetéssel, mint azonos időtávú kockázatmentes befektetéssel. Azt is fontos megjegyezni, hogy a statisztika múltbeli adatokat tükröz (az elmúlt 80 év), és az amerikai tőzsdéket vizsgálták az említett időszakban. Soha se felejtsük el: a részvénybefektetések kockázatosak, még hosszú távon is.

Értelmezni úgy kell a grafikont, hogy például az 5 éves időtávnál a 83% azt jelenti, hogy 100 esetből 83 alkalommal érhettünk el a kockázatmentes hozamnál magasabb hozamot részvénybefektetésekkel 5 év alatt. Látható, hogy az időtáv növekedésével egyre nagyobb valószínűséggel lehetett magasabb hozamot elérni részvényekkel, mint kockázatmentes eszközökkel, és ez a valószínűség 15 év után elérte a 100%-ot. A másik nagyon fontos dolog a diverzifikáció. Akár iparági, akár földrajzi diverzifikációt, akár a kettő kombinációját választjuk, jelentősen csökkentjük a kockázatunkat.

A közelmúltban sok példát találni azokra, akik az imént említett 2 „szabályt” nem tartották be. Sokan nyitottak ősszel értékpapírszámlát, hogy megtakarításaikat diverzifikáció nélkül például OTP részvénybe tegyék, mert nagyon vonzó volt a 4500-es árfolyam, és arra számítottak, hogy pár hónap alatt akár 50%-os hozamot is realizálnak. Ők jelenleg 40%-os veszteségben vannak alig 1 hónap alatt. Ne feledjük, ha egy részvény árfolyama a csúcspontjához képest 80%-ot esett, és mi úgy gondoljuk, hogy remek lehetőség a vételre, viszont nem áll meg 80%-nál a csökkenés, hanem folytatódik 90%-ig, akkor mi a tőkénknek nem 10%-át, hanem a felét veszítettük el.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Az emberek valamiért az ármozgás alapján ítélik meg a részvényeket, nem pedig az értékük alapján. Az ár, amit a részvényért fizetünk. Az érték az, amit kapunk érte.”