Inflációkövető kötvény

Cikkünk az írásakor (2009.05.21) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

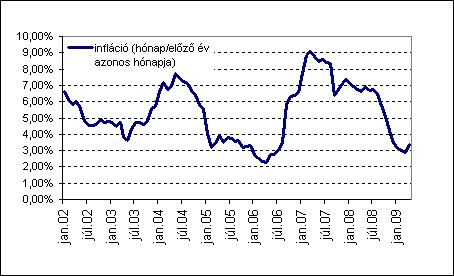

Vonzó reálhozammal kecsegtet az ÁKK által kibocsátott inflációindexált kötvény, melyet a lakossági szférának ajánlanak. Jogi személyek, intézmények nem is vehetnek a kötvényből. Alacsony névértéke lehetővé teszi, hogy havi pár ezer forintot megtakarítók is ebbe fektessék pénzüket. Nyugdíjcélú megtakarításra kiválóan alkalmas. Könnyen hozzájuthatunk a Magyar Államkincstár bármelyik fiókjában.Az inflációkövető kötvény pénzáramlását tekintve egy változó kamatozású kötvény. A kifizetett kamat nagysága tehát csak 1 évre előre ismert. A hagyományos változó kamatozású kötvények kamatát általában valamilyen bankközi kamatlábhoz (pl. LIBOR, BUBOR) kötik. Ezzel szemben az inflációkövető kötvény kamatát az elmúlt évi infláció ismeretében határozzák meg. Ezt minden év januárban állapítják meg, miután a Központi Statisztikai Hivatal közzétette az inflációs adatot. Ehhez adják hozzá a rögzített kamatprémiumot, ami jelen esetben 6%. Tehát a nemrég kibocsátott kötvény minden évben az elmúlt évi infláció felett 6% hozamot biztosít, tehát ekkora lesz a reálhozama, ami szokatlanul magas. Pontosabban csak kis torzítással, ugyanis növekvő inflációjú időszakban ennél alacsonyabb, csökkenő inflációjú időszakban ennél magasabb. Ez a torzítás abból fakad, hogy az infláció megállapítása a múltbeli fogyasztói árindexen alapul. Ahogy az alábbi ábra is mutatja, az infláció „hullámzik”, azaz a két hatás kiegyenlíti egymást hosszabb távon:

Az ÁKK tervei szerint 2010 januárjától minden évben kibocsát egy 3 éves futamidejű inflációkövető kötvénysorozatot, azonban ezeknek a kamatprémiumát majd csak akkor állapítják meg. Ideális lehet tehát ez a befektetési lehetőség nyugdíjcélú megtakarításokra, ezeknél ugyanis a reálhozamnak nagy jelentősége van.

Hogyan kamatozik?

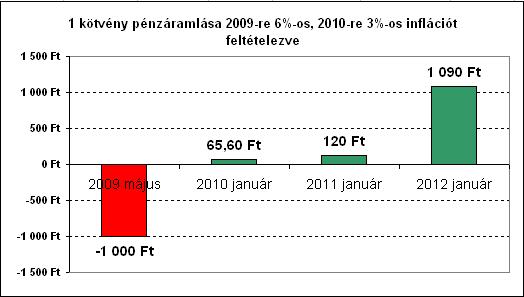

Az előbbi fejezetben már említést tettünk róla, de most nézzük részletesen. A kötvény kamata két részből áll össze: a kamatperiódust megelőző fogyasztói árindexből (december / megelőző év december alapú) és a kamatprémiumból, ami rögzített 6%. Amennyiben defláció (tehát negatív infláció) lenne Magyarországon a kötvény futamideje alatt, úgy csak a kamatprémium kerülne kifizetésre kamatként. Induláskor a kötvény éves névleges kamata 9,5%, ami a 2008. decemberi 3,5%-os infláció és a 6% kamatprémium összegeként jött ki. Mivel a kötvény minden év január 25-én fizet kamatot, és 2009. május 18-án bocsátották ki, így az első periódus rövidebb, mint egy év (pontosan 252 nap). Ezért az első kamatfizetéskor, azaz 2010.01.25-én 9,5%*(252/365) = 6,56%-ot kapunk az 1000 forintos névértékre vetítve. A következő kamatot csak 2010 januárjában állapítják meg, mégpedig a 2009. decemberi inflációs adat ismeretében. Elemzők által elfogadott konszenzus alapján ez 6% körül lehet, így a kötvény 2011. január 25-én 12% körüli kamatot fizethet. A 2010-es inflációs előrejelzés 2,8-3% körül van (ez egyben a Jegybank középtávú inflációs célja is), ami azt jelentené, hogy a kötvény a tőketörlesztésen kívül 8,8-9%-os kamatot fizetne 2012. január 25-én. Nézzük mindezt ábrán:

Ez alapján kiszámolhatjuk a belső megtérülési rátát, vagyis a kötvény lejáratig számított hozamát is, ami ezen feltételezések mellett 10,31%.

Versenytárs termékek

Mivel a termék célközönsége elsősorban a lakosság (és nem intézményi befektetők), ezért a bankbetét az elsőszámú versenytársa a piacon. Az aktuális kamatok 9-11% körül mozognak 3, illetve 6 hónapra lekötve pénzünket. Ezek többsége akciós betét. Fontos azonban megjegyezni, hogy 1, illetve másfél év múlva elég kicsi a valószínűsége, hogy 10%-os betéti akciókat találunk. A fent kiszámított 10,31%-os lejáratig számított hozam pedig a teljes futamidőre szól.

A 3, illetve 6 hónapos diszkont-kincstárjegyek 9%-os hozamot biztosítanak lejáratig. Az inflációkövető kötvény jelenlegi nominális kamata 9,5%, tehát valamivel magasabb a diszkont-kincstárjegyeknél. Egyébként az valószínűsíthető, hogy a kötvény mindenkori kamata a diszkont-kincstárjegyek hozamához fog a legközelebb esni.

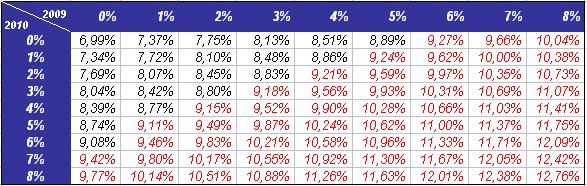

A harmadik versenytárs a hagyományos államkötvény. Mégpedig futamidőben „hozzáillő”, azaz majdnem 3 éves lejáratú. Jelenleg a 3 éves államkötvényt kisbefektetők 9,1%-os lejáratig számított hozam mellett tudják megvásárolni. Ez azt jelenti, hogy ha az infláció nagyobb lesz mint 3,1 % (ami szinte biztos, figyelembe véve a közelgő ÁFA-emelés hatását), akkor jobban megéri az inflációindexált kötvénybe fektetni. Mivel csak két cash-flow (pénzáramlás) ismeretlen – az első 6,56% névértékre vetítve – , az alábbi táblázatban kiszámoltuk a 2009-es, illetve 2010-es infláció függvényében az inflációkövető kötvény lejáratig számított hozamát:

Pirossal jelöltük azokat az eseteket, ahol jobban járunk az inflációkövető kötvénnyel, mint a hagyományos 3 éves államkötvénnyel. Látható, hogy a jelenlegi elfogadott inflációs becslések (6%, illetve 3%) mellett jobban megéri az inflációindexált kötvényt választanunk.

Hogyan lehet hozzájutni?

Az inflációindexált kötvényeket kizárólag belföldi magánszemélyek vásárolhatják meg, mégpedig a Magyar Államkincstár fiókhálózatában. Névértéke 1000 forint, ellentétben a hagyományos államkötvények 10.000 forintos névértékével. Ez elsősorban azok számára kedvező, akik csak havi pár ezer forintot tudnak megtakarítani, így azt a pénzt is be tudják fektetni inflációkövető kötvénybe. A kötvény dematerializált, így vásárláskor az ügyfél értékpapírszámláján írják jóvá, melynek vezetése ingyenes. A vételár mindig a kötvény bruttó árfolyama, ami megegyezik a nettó árfolyam és a felhalmozott kamat összegével. Amennyiben lejárat előtt szeretnénk eladni, azt is megtehetjük, mégpedig az ÁKK által naponta meghatározott visszavásárlási árfolyamon. Ekkor persze valószínűleg csak minimális hozamot realizálunk, de az ÁKK igyekszik tőkevédelmet biztosítani a kötvényre, azaz minimálisan 1000 forintos bruttó visszavásárlási árat jegyezni. A május 18-án kibocsátott kötvényt 2010. január 21-ig vásárolhatjuk meg, ezt követően már csak a következő kibocsátott sorozathoz juthatunk hozzá. Az inflációindexált kötvény hivatalos ismertetője itt található.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Amikor gyors változások zajlanak, a tapasztalat az ember legnagyobb ellensége.”

Hozzászólások

Hozzászólás