Portfólió kiegyensúlyozás

Cikkünk az írásakor (2009.01.13) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Nem csak a portfóliónk aktuális értékét érdemes folyamatosan figyelemmel követnünk, hanem a benne lévő eszközarányokat is. Ugyanis az eredetileg kialakított – számunkra optimális – részvény-kötvény arány folyamatosan változik. Ezzel együtt pedig növekszik, vagy éppen csökken a portfólió kockázata is. Célszerű ilyenkor kiegyensúlyozást végrehajtani, és helyreállítani az eredeti eszközarányokat, hogy továbbra is a kockázattűrési hajlandóságunknak megfelelő összetételű portfóliót birtokoljuk. Aki az elmúlt három hónapban nem hajtott végre változtatást az arányokon, annak most nagy valószínűséggel a portfóliójában a kötvények az eredetinél nagyobb, a részvények pedig az eredetinél kisebb hányadot tesznek ki.Portfólió kiegyensúlyozásról, vagy idegen szóval rebalanszírozásról akkor beszélünk, ha aktuális portfóliónk százalékos összetételét a megfelelő eszközök vételével/eladásával az eredeti szintre hozzuk vissza. Mielőtt létrehozunk egy portfóliót, meghatározzuk a kockázattűrő hajlandóságunknak megfelelő részvény-kötvény (esetleg betét) arányt. Ez azonban az árfolyamok mozgásával összhangban nap mint nap változik. Különösen az elmúlt időszak piaci eseményeinek hatására rendeződtek át a portfóliók eszközarányai, ugyanis a nagy részvényárzuhanások következtében a részvények értéke a portfóliónak már csak kisebb hányadát teszi ki. Több okból is fontos, hogy időnként kiigazítással visszaállítsuk az általunk előre meghatározott arányokat, azonban a túl gyakori kiegyensúlyozás a tranzakciós költségek, illetve kötvények esetében a spreadek elbukása miatt nem jó ötlet. A rebalanszírozást többféle „taktika” alapján tehetjük meg, az alábbiakban ezeket is számba vesszük.

Miért van rá szükség?

Mindenki rendelkezik egy kockázattűrési hajlammal, és ennek megfelelően alakítja ki portfólióját. Annak függvényében, hogy mekkora veszteséget bírunk elviselni egy év alatt, meghatározhatjuk az optimális részvényhányadot. Ez azonban az árfolyamok mozgásával együtt folyamatosan változik, és ha nem követjük figyelemmel a portfóliónkat, nagy meglepetés is érhet minket. Amennyiben például a részvényárfolyamok csökkennek – ahogy azt az elmúlt időszakban tapasztalhattuk – akkor a portfóliónkon belül a részvények aránya csökken, a kötvényeké növekszik. Ha nem egyensúlyozzuk ki a kötvény/részvény arányt, akkor megvan a veszélye annak, hogy egy bekövetkező részvénypiaci emelkedés esetén csak kisebb hozamot realizálunk, mint azt egyébként tennénk a helyes arányok mellett. Ennek a fordítottja is igaz, tehát ha a részvényárfolyamok emelkedtek, akkor a portfóliónkban lévő kötvények aránya csökkent relatíve. Ilyenkor részvényeladással, kötvényvásárlással tudjuk visszaállítani az eredeti arányokat. Tehát nagy valószínűséggel a kiegyensúlyozás növeli a portfólió hozamát, hiszen ha végiggondoljuk, azt adjuk el, ami drága, és azt vesszük meg, ami olcsó. Ugyanakkor kockázatkezelés szempontjából is nagy jelentősége van a kiigazításnak, hiszen az eszközarányok átrendeződésével egyidejűleg változik a kockázat is. Értelemszerűen, ha növekszik a részvényarány, megnő a kockázat is, és fordítva.

Nemcsak a kötvény-részvény arány változhat meg jelentősen, hanem például egy egyedi részvény nagy áremelkedése után az adott értékpapírnak megnő a súlya a portfólión belül – anélkül, hogy vásároltunk volna belőle az adott időszakban –, így növekszik az egyedi kockázat. Ilyenkor érdemes lehet az adott papírból eladni, portfólión belüli súlyát az eredeti értékre csökkenteni. Hasonlóképpen a devizaárfolyamok megváltozása is furcsa hatásokkal jár: a dollár és a jen erősödése miatt az amerikai és japán piacra befektető alapok részaránya megnő a portfólión belül. Így ha valaki az allokáció során a globális tőkepiaci arányokat kívánja követni, amerikai és japán részvényeket kell eladnia és elsősorban fejlődő piaci részvényeket vásárolnia.

Hogyan tehetjük meg a kiigazítást?

Először is meghatározzuk, hogy mikor szeretnénk kiegyensúlyozni a portfóliónkat: dátumhoz kötve – azaz évente, negyedévente, vagy akár havonta –, egy eszközarányok változásában bekövetkezett bizonyos határ átlépésekor, vagy szimplán csak akkor, amikor úgy ítéljük meg, hogy szükséges.

A kiegyensúlyozási stratégia kulcseleme a gyakoriság. Ha túl gyakran történik meg, az magas költségekkel jár, másrészt ezzel tulajdonképpen arra fogadunk, hogy az emelkedéseket és visszaeséseket gyors korrekciók követik. Ritka kiegyensúlyozás esetén arra játszunk, hogy az árfolyamok "tehetetetlenek", azaz ami az elmúlt időszakban esett, az rövid távon tovább fog esni. Gyakorlati szakemberek éves kiegyensúlyozást javasolnak, mivel éven belül megfigyelhető bizonyos mértékű tehetetlenség, éven túl viszont nem.

A rebalanszírozásra többféle stratégia is létezik, nézzünk néhányat ezek közül:

Részvénypiaci emelkedés után

Az első, és talán a leggyakrabban alkalmazott módszer, ha azokból a részvényekből adunk el, melyek nagyot emelkedtek, és ezt a pénzt kötvényekbe fektetjük, úgy, hogy ezzel elérjük az eredetileg kívánatos eszközarányokat.

Egy másik stratégia, ha azokat a részvényeket adjuk el, amelyek az elmúlt időszakban nem, vagy csak kismértékben emelkedtek – alulteljesítették a piacot –, majd ennek az árát kötvénybe fektetni. Ez talán kicsit kockázatosabbnak tekinthető, mint az első stratégia.

Harmadik módszer, amikor a portfólió elemeiből nem adunk el semmit, hanem új tőket fektetünk a kötvényekbe addig, míg el nem érjük a megfelelő arányt.

Részvénypiaci csökkenés után

A fent említett 3 stratégia ugyanúgy működik, de azzal a különbséggel, hogy most a részvények aránya csökkent le, így ezt kell növelnünk, hogy kiegyensúlyozzuk a portfóliót. Akár kötvényeladással, akár új tőkebefektetéssel vásárolhatunk részvényeket, hogy a kívánt arányokat elérjük.

A rebalanszírozás hatása az árfolyamokra

A kiegyensúlyozás rövid távon hatással lehet az árfolyamokra is. Ez a jelenség például jellemzően év elején vagy negyedév elején figyelhető meg, mint idén is. Az amerikai S&P 500 index érdemi hír nélkül emelkedett közel 10%-ot az év első napjaiban. Ennek oka nagy valószínűséggel, hogy a legtöbben – mind a kisbefektetők, mind pedig az intézményi befektetők – ilyenkor igazítják ki a portfóliójukat, és állítják vissza az eredeti arányokat az eszközök között. Ez idén részvényvásárlással valósult meg – hiszen ezeknek az aránya csökkent jelentősen –, ami felhajtotta a részvényárakat.

A fenti jelenséget ismerve érdemes akkor rebalanszírozni a portfóliónkat, amikor ezt kevesen teszik, így tehát hónap közepén.

Példa

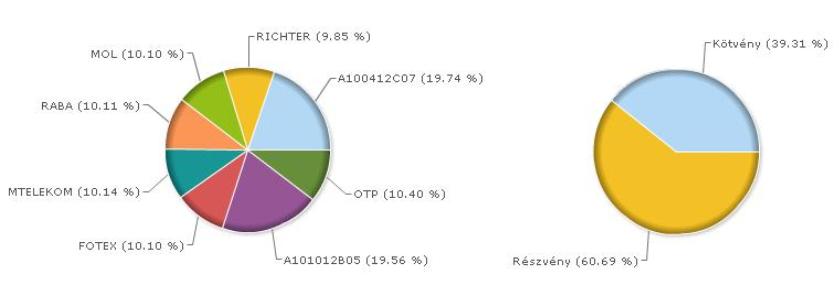

A netfolio.hu online portfóliókezelő rendszerében egy gyakorlati példán keresztül is illusztráljuk a fent leírtakat: 2008.január 2-án létrehoztunk egy portfóliót 10 millió forint kezdő befektetéssel, mely induláskor 40%-ban hazai kötvényeket, 60%-ban hazai blue chip részvényeket tartalmazott. A termék szintű, illetve típusonként összevont induláskori összetételt az alábbi ábra mutatja:

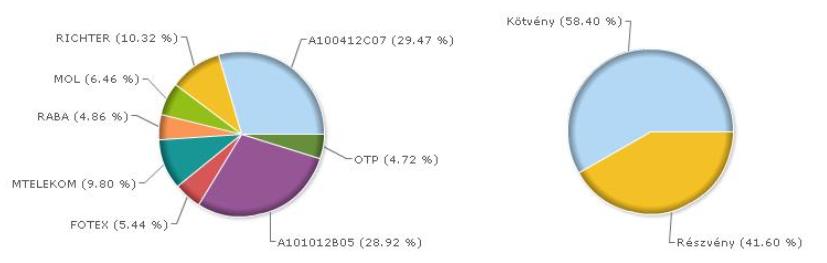

1 év alatt azonban jelentős változások történtek a portfólióval, elsősorban a piaci események hatására. A részvények árfolyama jelentősen csökkent, így a portfólión belüli arányuk is. (A kapott kamatokat, és osztalékokat újra befektettük.) Az összetétel ma (2009.01.11-én) így néz ki:

A portfólió mai értéke 6.973.000 forint, melyből a kötvények 4.072.000 forintot tesznek ki, míg a részvények értéke 2.901.000 forint. Ebből is kiszámolható, valamint az ábráról is leolvasható, hogy a kötvény-részvény arány teljesen megváltozott. Az eredeti 40% kötvény, 60% részvény arány szinte megfordult, 58,4% kötvény, 41,6% részvény lett belőle. A helyes stratégia ilyenkor kiegyensúlyozni a portfóliót, és helyreállítani az eredeti arányokat. Ehhez a portfólió mai értékét kell alapul venni, és az alapján kiszámolni a megfelelő kötvény és részvény mennyiséget. 6.973.000 * 0,4 = 2.789.200 Ft kellene, hogy kötvényekben legyen, valamint 6.973.000 * 0,6 = 4.183.800 Ft részvényekben. Nem nehéz kiszámolni, hogy ehhez pontosan 4.183.800 – 2.901.000 = 1.282.800 forint értékben kellene kötvényeket eladni, és ezt a pénzt részvényekbe fektetni, hogy újra az eredeti arányok álljanak fenn.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Lyukat fúrunk Afrikában, vagy valahol máshol és kibányásszuk az aranyat. Utána beolvasztjuk, ásunk egy másik lyukat, újra eltemetjük és embereket fizetünk azért, hogy körbeállják és őrizzék. semmilyen haszna nincs. Bárki aki ezt a Marsról nézné, megvakarná a fejét.”

Hozzászólások

Hozzászólás