Mit mutatnak a magánnyugdíjpénztári hozamok?

Cikkünk az írásakor (2010.08.16) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Magánnyugdíjpénztár: menni vagy maradni?

Mivel pótoljuk nyugdíjpénztári megtakarításainkat?

A magánnyugdíjpénztári szabályozás változásának hatása a magyar részvénypiacra

Több, mint másfél év telt el a magánnyugdíjpénztári rendszerben a választható portfóliók rendszerére és a befektetési egységes elszámolásra történő áttérés óta. Az egyes nyugdíjpénztári portfóliók teljesítményében meglepően nagy szóródás tapasztalható. Az általunk az ún. kockázattal korrigált hozamokból számolt minősítésekből kezd egyértelműen kirajzolódni a jó és rossz hozamú pénztárak köre, így már megfontoltan lehet dönteni az átlépések kérdésében.

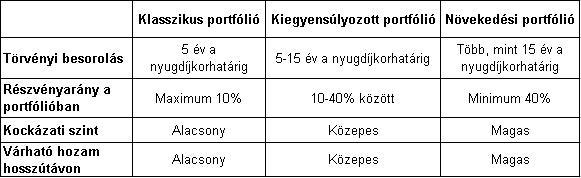

A választható portfóliók rendszere

Mint ismert, 2008. január 1-je óta lehetővé, míg 2009. január 1-je óta kötelezővé vált a magán-nyugdíjpénztárak számára, hogy áttérjenek az ún. választható portfóliós rendszerre. Minden nyugdíjpénztár három portfóliót alakított ki. A legkisebb kockázatú a klasszikus, közepes kockázatú a kiegyensúlyozott, míg a legkockázatosabb a növekedési portfólió. A tagok belépéskor választhatnak, hogy befizetéseik melyik portfólió szerint legyenek befektetve, és később is dönthetnek a portfólióváltás mellett. Ez azt jelenti, hogy míg korábban a nyugdíjpénztár döntött arról, hogy mekkora kockázatú (és hozamú) befektetést hajtson végre, erről a kérdésről immár a tag dönthet.

A fenti kérdés általában könnyen eldönthető (akinek nincs más nyugdíjcélú megtakarítása, annak a nyugdíjig hátralévő évek száma alapján ajánlott választani – a fenti táblázatban a törvény által megadott besorolást láthatjuk).

A hozamok összehasonlítása

Netfolio tipp

Az elmúlt másfél év teljesítménye alapján kezd kirajzolódni a korábban is érvényes tendencia, hogy a kisebb, vállalati pénztárak teljesítménye meghaladja a nagyobb, banki és biztosítói pénztárakét – egy két üdítő kivételtől (OTP, ING) eltekintve. A pénztárak teljesítménye közötti különbség olyan hatalmas, hogy aki egy csillagos minősítésű portfólióban van, annak javasoljuk az átlépést egy ugyanolyan kategóriájú három csillagos portfólióba. A hozamokat és az aktuális minősítéseket az alábbi linken követhetjük nyomon.Az egyes pénztárak portfólióinak a kockázata is eltérhet: van, ahol a növekedési portfóliókban több és van, ahol kevesebb részvényt tartanak. A hozamok egyszerű összehasonlítása így nem lehetséges, hanem célszerű azokat a kockázattal súlyozni. Erre többféle mutatószám is használható, mi az ún. kockázattal súlyozott hozamot (RAR) használjuk, ami a befektetési alap minősítésben nemzetközi szabványként terjedt el.

Míg a bevezetés lehetővé válása után csaknem egy évvel, 2008 decemberében még azt tanácsoltuk olvasóinknak, hogy ne váltsanak pénztárat, mivel nem lehet megítélni, hogy melyik nyugdíjpénztárt érdemes választani (Most nem érdemes nyugdíjpénztárat váltani), az elmúlt másfél év teljesítményei alapján kezd kirajzolódni a „jó” és „rossz” hozamú nyugdíjpénztárak köre. Ezt azért állíthatjuk, mert a minősítések időben már elég stabilak, másrészt pedig az adott nyugdíjpénztár egyes válaszható portfóliói sok esetben azonos minősítési kategóriába kerülnek, így a teljesítmény különbségek egyre inkább az adott pénztár költségeivel magyarázhatóak, és kevésbé a szerencsés vagy szerencsétlen portfólió választással.

Míg a bevezetés lehetővé válása után csaknem egy évvel, 2008 decemberében még azt tanácsoltuk olvasóinknak, hogy ne váltsanak pénztárat, mivel nem lehet megítélni, hogy melyik nyugdíjpénztárt érdemes választani (Most nem érdemes nyugdíjpénztárat váltani), az elmúlt másfél év teljesítményei alapján kezd kirajzolódni a „jó” és „rossz” hozamú nyugdíjpénztárak köre. Ezt azért állíthatjuk, mert a minősítések időben már elég stabilak, másrészt pedig az adott nyugdíjpénztár egyes válaszható portfóliói sok esetben azonos minősítési kategóriába kerülnek, így a teljesítmény különbségek egyre inkább az adott pénztár költségeivel magyarázhatóak, és kevésbé a szerencsés vagy szerencsétlen portfólió választással.

Mit mutatnak a hozamok?

Elkészítettük tehát az elmúlt több mint másfél éves időszak alapján az egyes nyugdíjpénztári portfóliók kockázattal súlyozott hozam szerinti rangsorait, amelyet ezentúl oldalunkon a befektetési alapok rangsorához hasonlóan folyamatosan frissítünk regisztrált felhasználóink számára.

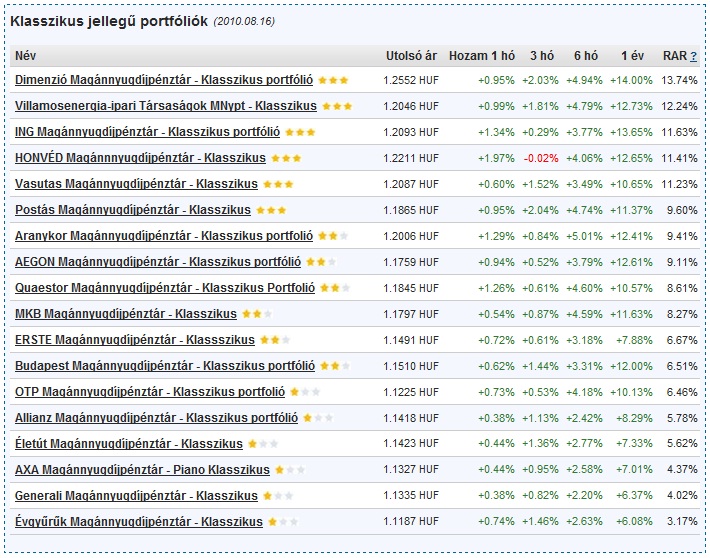

Az alábbi táblázatban látható a 2010. augusztus 16-i rangsor a klasszikus portfóliók esetében:

Látható, hogy a legjobb három pénztár a Dimenzió, a VIT és az ING. Ezek közül a Dimenzió várhatóan beolvad egy másik pénztárba, így az abba belépést már nem javasoljuk. Általában megfigyelhető, hogy a kisebb, vállalati pénztárak érték el a legjobb teljesítményt, a hat legjobb, három csillagos minősítésű pénztár közül öt ebbe a körbe tartozik. A leggyengébb teljesítményt az AXA, a Generali és az Évgyűrűk pénztárak mutatták fel, a hat darab legrosszabb, egy csillagos minősítésű pénztár közül három biztosítói, egy vállalati, egy független, egy pedig banki hátterű.

Az egyes hozamok között nagyon nagy különbségeket találunk: az elmúlt egy évben a Dimenzió 14,00%-val szemben az Évgyűrűk csak 6,08%-ot ért el (összehasonlításul az elmúlt egy évben a magyar államkötvények átlagos árfolyamváltozását tükröző MAX index hozama 13,89% volt). A két pénztár között csaknem 8% különbség van - ez azt jelenti, hogy ha két embernek 1-1 millió forintja volt az előző év augusztusában a két pénztárban, a Dimenzió tagnak 80 000 forinttal több pénze van most, mint az Évgyűrűk tagnak.

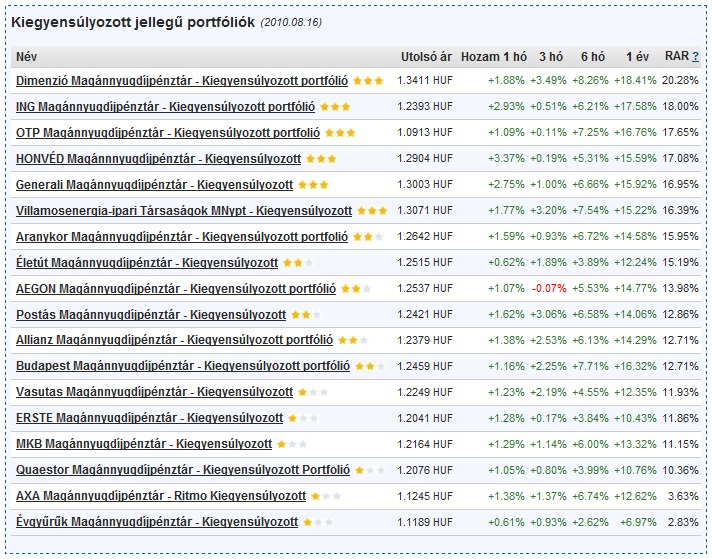

Az alábbi táblázatban látható a 2010. augusztus 16-i rangsor a kiegyensúlyozott portfóliók esetében:

A legjobb három pénztár ebben az esetben a Dimenzió, az ING és az OTP (kettő ezek közül a klasszikus portfóliók között is a legjobbak között volt). A leggyengébb három pedig a Quaestor, az AXA és az Évgyűrűk (kettő szintén megegyezik).

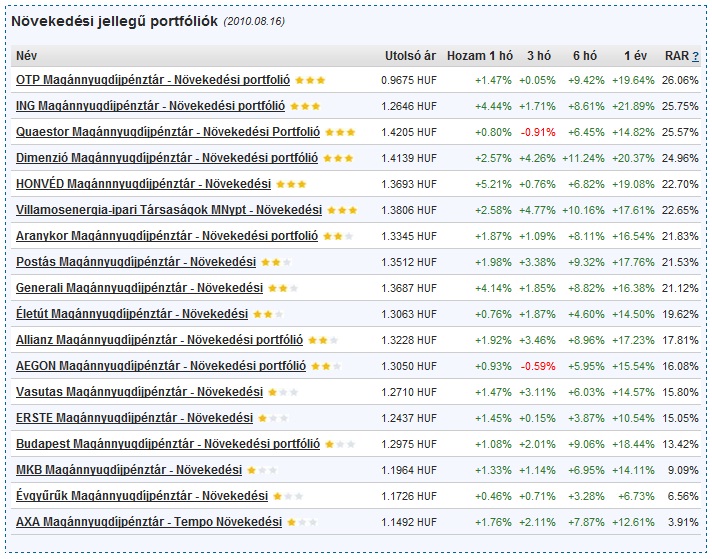

Végül pedig az alábbi táblázatban látható a 2010. augusztus 16-i rangsor a növekedési portfóliók esetében:

A legjobb három pénztár ebben az esetben az OTP, az ING és a Quaestor. A leggyengébb három pedig az MKB, az Évgyűrűk és az AXA.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Mindenből túl korán szálltam ki, így gazdagodtam meg.”

Hozzászólások

Jelenleg a nyugdíjpénztárak a kifizetést egy összegű kifizetésként valósítják meg. Utána egy új szerződés biztosítja az örökjáradékot (életjáradék biztosítás) és ez a szerződés ténylegesen megszűnik a biztosított halálával. Ez alól kivételt képez az az eset, amikor a szerződés garanciaidőt köt ki, ebben az esetben a járadék összegére a garanciaidő lejártáig jogosult az örökös.

Kérdésem: Az világos, hogy a felhalmozási időszakban a pénztári egyenleg összege örökölhető. De mi van, ha elérkezik a nyugdíj időszaka? Egyre gyakrabban hallani, ha valaki már valamilyen formában kapott járulékot és meghal, akkor az egyenlege maradvány összege már örökölhető meg. Vagyis a nyugdíj jogosultság pillanatában a pénztár új szerződést fog kötni az érintett taggal, ebben pedig már szó sem lesz örökölhetőségről.

Mi az igazság?

Kedves hozzászóló!

Megértem a tanácstalanságát. Az, hogy mindenki más rangsorral dolgozik, az annak köszönhető, hogy a tanácsadók nem függetlenek, és mindenki igyekszik a saját javaslatát jobb színben feltüntetni. Az iparágat jól jellemzi az AXA pénztárnak az idei év elején vetített a reklámja, ami valahogy így szólt: "Nem minden nyugdíjpénztár egyforma". Ez tényszerűen igaz, viszont az, hogy az ő teljesítményük volt 2009-ben a leggyengébb, már nem szerepelt a reklámban.

A mi rangsoraink szerint (amiben mi hiszünk) az Aegon erős közepesnek tűnik (mindhárom portfólió két csillagos). Nem rossz választás, de van nála jobb. Mi azt szoktuk tanácsolni, hogy aki egy csillagos pénztárnál van, az mindenképpen váltson egy három csillagosra. A két csillagos pénztárak tagjainak nem javasoljuk a váltást, mert a különbségek adódhatnak az egyszerű szerencséből is.

Tisztelt Bács Kusid!

A javasolt mutató nem jó összehasonlítási alap a választható portfóliók számára, mivel a választható portfóliós rendszer csak 2008 óta létezik. A hosszú távú mutatókat jelentősen megzavarja, hogy volt olyan pénztár, aki 2008 januárjától, és volt olyan, aki csak 2009 januárjától vezette be a választható portfóliókat. Akik 2008 elején vezették be, azok még a válság előtt vásároltak részvényeket, így a kiegyensúlyozott és növekedési portfóliók nyilván jelentős veszteségeket szenvedtek el 2008 folyamán. Azok a pénztárak, akik csak 2009-től indították a rendszert, szerencsésebbek voltak.

Mostanára azonban mindenki bevezette ezeket, így ha valaki most lép be egy új pénztárba, őt a régi veszteség már nem terheli, így kár olyan mutatókat használni a döntéshez, amiben ez meglátszik.

Továbbá azt sem értem, hogy hogy csináltak 10 éves mutatókat egy 2-3 éves rendszerben, de majd utánanézek. Van olyan pénztár, aki nagyon jó mutatókkal rendelkezik, de csak 2 éve alakult. Korrekt módon szerintem a 2008 előtti teljesítményeket csak a teljes pénztárakra vonatkoztatva lehet összehasonlítani.

A portfólióválasztással kapcsolatos megjegyzésével azonban egyetértek: nem feltétlenül kell a növekedési portfóliót választani minden fiatalnak. Aki például tudja magáról, hogy a kávéja korábban le fog főni, annak nyilván inkább a klasszikus irányba kell eltolódni. Persze ez sem teljesen egyértelmű, mert ha valaki meghal a nyugdíjkorhatár betöltése előtt, akkor ő a szolgáltatást nem élvezheti, az örökösnek pedig - ha nem akarja leadózni - érdemes saját nyugdíjszámlájára áttenni azt és tovább fialtatni a pénzt.

Érdekes listák! Furcsa módon azok a pénztárak szerepelnek előkelő helyen a növekedési portfóliónál (amelyben talán a legtöbb pénztártag tartja a megtakarításait), amelyek a PSZÁF-lista alapján elég gyengén muzsikáltak az elmúlt 10 évben. Némelyek az átlagos inflációs szintet sem tudták hozni! Nekem azért meggyőzőbb egy 10 éves átlagos hozamráta, mint mutatószám!

A 10 éves hozamokat nem, de a 2003 és 2007 közötti 5 éves hozamokat ismertettük a korábbi, 2008 végén megjelent befektetési tippünkben, forrás http://www.pszaf.hu/data/cms180013/pszafhu_tajek_nyugdijphozamok08.pdf). Eszerint a rangsor itt 1. Dimenzió, 2. Életút, 3. OTP, 4. ING, 5. Honvéd, 6. Évgyűrűk.

Ez annyire nem tér el a mostani rangsortól, egyedül az Évgyűrűk leromlása a jelentős.

Hozzászólás