Mivel pótoljuk nyugdíjpénztári megtakarításainkat?

Cikkünk az írásakor (2010.11.11) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Tartós befektetési számla (TBSZ)

A tartós befektetési számla lényege, hogy amennyiben megtakarításainkat egy ilyen speciális számlán kezeljük, akkor részben vagy egészben mentesülhetünk a kamat- és árfolyamnyereség-adó alól. A tartós befektetési számlának két válfaja létezik. Az egyiken csak forint értékpapír típusú befektetések tarthatóak, míg a másikon kizárólag lekötött forintbetét helyezhető el. A számla negatívumaként az említhető, hogy csak forint alapú eszközöket lehet venni, de például a Hozam Plázánál elérhetőek külföldi alapokba fektető forintalapú befektetési alapok is.

Hogyan adózik a TBSZ?

A tartós befektetési számla előnye az adózásnál mutatkozik meg. Ha a befektetési időszak több mint 3 év, de kevesebb, mint 5 év, akkor 10%-os kamat és árfolyamnyereség-adót kell megfizetnünk. Ha 5 évnél hosszabb a befektetési időszak, akkor teljes mértékben mentesülünk a kamat és árfolyamnyereség-adó alól. Amennyiben 3 éven belül kifizetést kezdeményezünk a számláról, akkor megszűnik az adókedvezmény és a hatályos szabályoknak megfelelő nagyságú adót kell befizetnünk. Azonban ebben az esetben sem kell büntető jellegű adókra és díjakra számítanunk. Forint alapú értékpapír vásárlásokat minden esetben érdemes tartós befektetési számlán keresztül megvalósítanunk, mert 3 év fölött adómegtakarításban részesülünk, 3 év alatt pedig későbbre halaszthatjuk adó befizetési kötelezettségünket. Tartós befektetési számlával semmilyen esetben nem járhatunk rosszabbul, mint egy hagyományos befektetetési számlával.

A tartós befektetési számla előnye az adózásnál mutatkozik meg. Ha a befektetési időszak több mint 3 év, de kevesebb, mint 5 év, akkor 10%-os kamat és árfolyamnyereség-adót kell megfizetnünk. Ha 5 évnél hosszabb a befektetési időszak, akkor teljes mértékben mentesülünk a kamat és árfolyamnyereség-adó alól. Amennyiben 3 éven belül kifizetést kezdeményezünk a számláról, akkor megszűnik az adókedvezmény és a hatályos szabályoknak megfelelő nagyságú adót kell befizetnünk. Azonban ebben az esetben sem kell büntető jellegű adókra és díjakra számítanunk. Forint alapú értékpapír vásárlásokat minden esetben érdemes tartós befektetési számlán keresztül megvalósítanunk, mert 3 év fölött adómegtakarításban részesülünk, 3 év alatt pedig későbbre halaszthatjuk adó befizetési kötelezettségünket. Tartós befektetési számlával semmilyen esetben nem járhatunk rosszabbul, mint egy hagyományos befektetetési számlával.Mit érdemes tudni a számlanyitásról?

Számlát nyitni már 25.000 Ft befizetésével lehetőségünk van. A számlanyitás éve 0. évnek tekintendő, ezt az időszakot nevezzük felhalmozási időszaknak, mely időszak nem számít bele a befektetési időszakba. Egy évben csak egy-egy betéti, illetve értékpapír jellegű tartós befektetési számla nyitható ugyanannál a szolgáltatónál. A számlára befizetést a jogszabály szerint csak készpénzben lehet teljesíteni, de van olyan brókercég (Pl. Erste Befektetési Zrt.), ahol igény esetén átkötik az ügyfél normál számlán meglévő értékpapírját TBSZ-re.

Nyugdíj-előtakarékossági számla (NYESZ)

Ahogy a neve is mutatja, egy nyugdíjcélú előtakarékoskodást támogató kezdeményezésről van szó. A NYESZ lényege, hogy nyugdíjcélú megtakarításainkat külön egy erre a célra létrehozott befektetési számlán kezeljük. A számlán lévő vagyont belátásunk szerint befektethetjük, vagyis azt saját magunk kezelhetjük. Előtakarékosságunkért cserébe adókedvezményben részesülünk. Az adókedvezmény mértéke a nyugdíj-előtakarékossági számlára utalt összeg 30%-a, de legfeljebb 130.000 Ft. Az adókedvezmény maximuma - a már említett 130.000 Ft - csak abban az esetben érvényes, ha a nyugdíjba vonulás időpontja 2020 előtt van, minden egyéb esetben 100.000 Ft-ban maximalizált adókedvezményre vagyunk jogosultak. Az önkéntes nyugdíjpénztár és a NYESZ adókedvezménye nem vonódik össze, mindkettőt igénybe vehetjük, így akár 260.000 Ft-os adómegtakarítást is elérhetünk.

A beterjesztett törvényjavaslatok szerint 2011-től a NYESZ 30%-os adókedvezményét a kormány 20%-osra csökkenti, de a kedvezmény maximális mértéke változatlan marad.

Ahogy a neve is mutatja, egy nyugdíjcélú előtakarékoskodást támogató kezdeményezésről van szó. A NYESZ lényege, hogy nyugdíjcélú megtakarításainkat külön egy erre a célra létrehozott befektetési számlán kezeljük. A számlán lévő vagyont belátásunk szerint befektethetjük, vagyis azt saját magunk kezelhetjük. Előtakarékosságunkért cserébe adókedvezményben részesülünk. Az adókedvezmény mértéke a nyugdíj-előtakarékossági számlára utalt összeg 30%-a, de legfeljebb 130.000 Ft. Az adókedvezmény maximuma - a már említett 130.000 Ft - csak abban az esetben érvényes, ha a nyugdíjba vonulás időpontja 2020 előtt van, minden egyéb esetben 100.000 Ft-ban maximalizált adókedvezményre vagyunk jogosultak. Az önkéntes nyugdíjpénztár és a NYESZ adókedvezménye nem vonódik össze, mindkettőt igénybe vehetjük, így akár 260.000 Ft-os adómegtakarítást is elérhetünk.

A beterjesztett törvényjavaslatok szerint 2011-től a NYESZ 30%-os adókedvezményét a kormány 20%-osra csökkenti, de a kedvezmény maximális mértéke változatlan marad.

Hogyan kell adóznom a NYESZ után, ha nem várom meg a nyugdíjkorhatár elérését?

Abban az évben, amikor kifizetést kezdeményezünk, számlánkról nem vagyunk jogosultak adókedvezmény igénybevételére. A korábban igénybe vett adókedvezményeket 20%-os értékkel növelve kell szerepeltetni az adóbevallásban, és meg kell fizetni az adót. A fenti adózási okok miatt tényleg csak hosszú távú megtakarítások kezelésére alkalmas a szolgáltatás, célszerű megvárni, amíg a nyugdíjkorhatárt elérjük. Hosszú távú befektetés esetén viszont még abban az esetben is extra nyereségre tehetünk szert, ha nem várjuk meg a nyugdíjkorhatár elérését. Ez azért lehetséges, mert az évek alatt elért hozamunk több lehet, mint a 20%-os büntetődíj, amire akár még 5 éves befektetési időtávon is van esély, de 10 éves időtávban gondolkodva a plusz hozamok nagysága könnyedén meghaladja a plusz adó nagyságát.

Netfolio tipp

Véleményünk szerint a forint alapú befektetéseket mindig érdemes tartós befektetési számlán kezelni, adócsökkentő hatása miatt. Nyugdíjcélú megtakarításainkat pedig célszerű nyugdíj-előtakarékossági számlán tartani.

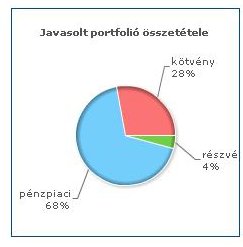

Klasszikus portfolió leképezéséhez javasoljuk, hogy a megtakarítás 68%-a legyen Aegon Pénzpiaci Alapban, 28% OTP Maxima Kötvény Alapban és 5% Quaestor Tallér Részvény Alapban elhelyezve.

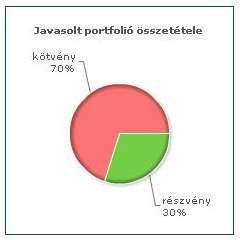

Kiegyensúlyozott portfolió előállításához 70% OTP Maxima Kötvény Alapot javasolunk, 15% Quaestor Tallér Részvény Alappal és 15% Aegon Közép-Európai Részvény Alappal kiegészítve.

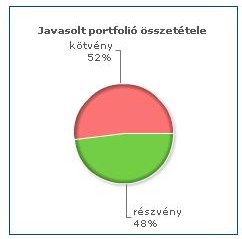

Növekedési portfolióhoz javasoljuk a 24% Quaestor Tallér Részvény Alap, 24% Aegon Közép-Európai Részvény Alap és 52% OTP Maxima Kötvény Alap kombinációját.

Mindegyik általunk javasolt befektetési alap megtalálható a Hozam Plaza kínálatában, ahol TBSZ és NYESZ számlát is nyithat.

Az összehasonlíthatóság kedvéért kiszámoltuk, hogy hogyan alakulna megtakarításunk és későbbi nyugdíjjáradékunk abban az esetben, ha befektetésünket értékpapírszámlán, nyugdíj-előtakarékossági számlán, vagy tartós befektetési számlán tartanánk. Az elemzés folyamán feltettük, hogy a már bejelentett 2011-re vonatkozó törvényi változtatásokon kívűl a szabályozás változatlan marad. Modellünkben a következő feltételezésekkel éltünk: 2011-ben kezdünk el megtakarítani. Mai értéken számolva havi 42.000 Ft-ot helyezünk el megtakarítási számlánkon 2040-ig. 2041-ben veszünk fel először járadékot a számlánkról és 2060-ig reálértelemben azonos nagyságú járadékra teszünk szert. A feltételek megfelelnek annak a szituációnak, ha valaki 35 évesen kezdene el megtakarítani nyugdíjas korára 30 éven át, és a bruttó fizetése 525.000 forint (ennek a 8%-a 42.000 Ft, ami mostantól a nyugdíjpénztár helyett a költségvetésbe megy). A modell időtartalma alatt 3%-os inflációval, 16%-os árfolyamnyereség adóval, valamint a befektetési időszakban 8%-os nominális hozammal számoltunk. Értékpapírszámla esetén a nyereséget 5 évente realizáltuk. A TBSZ számla különleges szabályozása miatt minden számlára csak az első évben utalhatunk pénzt. Ezt az akadályt könnyen kikerülhetjük, ha az első öt év mindegyikében nyitunk egy-egy számlát, és ezekre helyezzük el befizetéseinket. Öt év leteltével teljes körű adókedvezményt kapunk a hozam és kamatadó alól. Ekkor a lejáró számlára ismételten teljesíthetünk befizetést. Így öt számlával megoldható, hogy minden évben részesülhessünk az adókedvezményben.

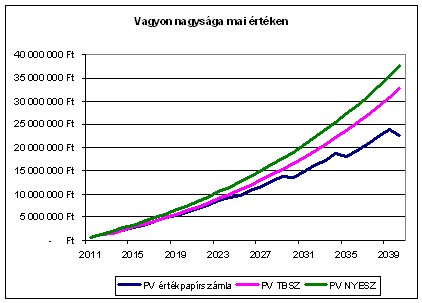

A lenti ábrán látszik, hogy hogyan alakul a felgyülemlett vagyon hozamokkal együtt 2040 év végén.

Az ábrán jól látható, hogy a NYESZ számla minden esetben jobban teljesít a másik kettőnél. Ez azért van így, mert erre a számlára SZJA visszatérítés is érkezik, a TBSZ-re pedig nem. Az értékpapírszámla pedig végig legalul helyezkedik el, ahol még árfolyamnyereség adót is kell fizetni. A 2040-re felhalmozott vagyon jelenértéke a következőképpen alakul: 37,5 millió a NYESZ esetén, 32,6 millió TBSZ esetén és 27,1 millió forint, vagyis a legjobb és a legrosszabb alternatíva között több mint tíz és fél millió forintos különbség figyelhető meg.

Ezek után kiszámoltuk, hogy mekkora havi járadékra válthatnánk át ezt az összeget , ha 20 évig, vásárlóértéken számolva állandó nagyságú összegre kívánunk szert tenni.. Ekkor azt kaptuk, hogy mai értéken számolva nyugdíj-előtakarékossági számla esetén havi 161.106Ft-ra teszünk szert, tartós befektetési számla esetén 142.030 Ft-ra, értékpapírszámla esetén pedig mindössze 116.733 Ft-ra. Ha a különbségeket a szemléletesség kedvéért arányosítani szeretnénk, akkor NYESZ számla esetén csaknem 40%-kal magasabb havi járadékra számíthatunk, mint ha nyugdíjcélú megtakarításainkat egy hagyományos értékpapírszámlán kezelnénk.

Milyen befektetési stratégiát alkalmazzunk?

Megvizsgáltuk, hogy a magán-nyugdíjpénztári portfoliókat, ami lehet klasszikus, kiegyensúlyozott, vagy növekedési, hogyan hozhatjuk létre önmagunknak tartós befektetési számlánkon vagy nyugdíj-előtakarékossági számlánkon. Meglátásunk szerint mivel hosszú távú befektetést szeretnénk megvalósítani, ezért a legcélszerűbb, ha befektetésünket befektetési alapokon keresztül valósítjuk meg, így alacsony költségekkel jutunk jól diverzifikált portfólióhoz, ráadásul nem kell egyfolytában azzal foglalkoznunk, hogy portfoliónkat állandóan változtassuk a piaci körülményeknek megfelelően, ezt helyettünk megteszi a befektetési alap kezelője.

A konkrét befektetési alapokat a Netfolio minősítések alapján állítottuk össze. A módszertan lényege, hogy olyan befektetési alapokat ajánlunk, melyek hosszútávon jobban teljesítenek a hasonló kockázatú alternatívákhoz képest, további szempont volt, hogy az egy portfolión belül javasolt befektetési alapok jegyezhetőek legyenek egyetlen számlavezetőnél. A legjobban teljesítő befektetési alapok rangsorát megtekintheti ide kattintva.

Klasszikus portfolió leképezése

Klasszikus portfolió nagyon mérsékelt kockázatú befektetést valósít meg, ami miatt relatíve alacsony hozamok érhetőek el vele. Elsősorban azok számára javasolt, akiknek a nyugdíjkorhatárig eléréséig legfeljebb öt év van hátra. A javasolt portfolió összetétele 68% Aegon Pénzpiaci Alap, 28% OTP Maxima Kötvény Alap és 4% Quaestor Tallér Részvény Alap.

Kiegyensúlyozott portfolió összeállítása

Elsősorban azoknak ajánlott, akiknek a nyugdíjkorhatár eléréséig minimum öt, de maximum 15 év van hátra. Ebben a portfolióban, már magasabb a részvények aránya, ezáltal hosszútávon magasabb hozamot lehet elérni. A részvények nagyobb aránya miatt átmenetileg előfordulhatnak kisebb értékcsökkenések, de a javasolt 5-15 éves időtávban a részvények magasabb hozama egyértelműen ellensúlyozza az átmeneti veszteségeket. A javasolt portfolió összetétele: 70% OTP Maxima Kötvény Alap, 15% Quaestor Tallér Részvény Alap és 15% Aegon Közép-Európai Részvény Alap.

Növekedési portfolió létrehozása

A részvények részaránya itt a legnagyobb, ezzel összhangban az elérhető legmagasabb hozam is ehhez a portfolióhoz tartozik. A részvények magas részaránya miatt a javasolt befektetési időtáv itt már 15 év. Az általunk javasolt portfolió összetétele: 24% Quaestor Tallér Részvény Alap, 24% Aegon Közép-Európai Részvény Alap és 52% OTP Maxima Kötvény Alap

Mennyit érdemes megtakarítani nyugdíjcélra?

Nyugdíjig hátralévő évek: Nyugdíjban eltöltött évek:

Havi nyugdíjcélú megtakarítás (nyugdíjaskorig, inflációkövető): Ft

Befektetések várható éves hozama: % Infláció várható éves értéke: %

A kalkulátor által használt feltételek a következők: 16%-os jövedelemadó és nyereségadókulcs összhangban a 2011-es költségvetési törvénytervezettel, értékpapírszámla esetén 5 évente realizáljuk a hozamot, nyugdíjas korban kockázatmentes befektetésben tartjuk a befektetésünket, ezért a hozamunk megegyezik az inflációval.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A három legveszélyesebb szó a befektetésben a következő: ezúttal másképp lesz.”

Hozzászólások

Általános jó megoldás sajnos tényleg nem létezik, mindig az egyéntől függ, hogy számára mi a jó befektetés, éppen ezért van az, hogy a vélemények annyira eltérőek. A mai befektetési piacon számos termék megtalálható, de bármelyikkel is tartósan 12%-os nyereséget elérni komoly kihívásnak számít, ilyen hozam cél már csak úgy teljesíthető, ha a megtakarítás egy részét részvénybe fektetjük. Abban az esetben, ha befektetését nem kívánja aktívan kezelni, akkor az optimális megoldás valamely befektetési alap lehet az ön számára. A befektetési alap előnye, hogy az alapot profi szakemberek kezelik és a nyíltvégű alapoknál (az alapok jelentős része ilyen) nem kell hosszú időre elköteleznünk magunkat, akár pár nap elteltével is módosíthatjuk befektetéseinket. A befektetési alapok eredményességét összehasonlító oldalunk itt érhető el: https://www.netfolio.hu/befektetesi_alapok_rangsora

Amennyiben vagyonát önmaga kívánja kezelni, akkor célszerű lehet valamely elemzéseket kínáló cég írásait áttanulmányozni a befektetési döntés meghozatala előtt. A Netfolio.hu rendszeresen publikál ilyen tippeket, a legutóbbi kiértékelésünket a

https://www.netfolio.hu/befektetesi_tippek/2010/10/befektetesi_tippek_ki... linken tekintheti meg

Az önkéntes nyugdíjpénztárba történő befizetés tényleg az egyik legegyszerűbb megoldás, de likvidítása elmarad az áltatunk javasolt megoldásoktól, ugyanis önkéntes nyugdíjpénztár esetén csak 10 év után tudunk hozzájutni a számlán lévő összeghez.

A nyugdíjpénztári maradás kérdésével tervezünk foglalkozni. Azonban egyelőre reménykedünk abban, hogy finomodnak a jelenlegi javaslatok, ezért ezzel a témát csak év végén szándékozunk elemezni, amikor már a minden szempontból végleges feltételek mellett tudjuk megválaszolni a kérdést.

A cikk elején említitek az önkéntes nyugdíjpénztárakat, de aztán az elemzésbe nem került be. Nem az a legegyszerűbb, ha a kieső pénzt önkéntes pénztárban, a megfelelő portfólióban pótoljuk?

Érdekes lenne egy elemzés arról is, hogy kinek érdemes, ha egyáltalán maradni a magánnyugdíjpénztárban.

Köszi

A vagyon esetében 2040 év végi érték szerepel. A számolás során technikailag a következő évre lépéskor íródik jóvá a hozam. Ezért a járulékok összegének a 2041-es vagyonnal kell megegyeznie, tehát a kettő között egy inflációnyi eltérés van. A 161106*12*20/1,03 képletmár kiadja a cikkben is említett 37,5 milliós összeget.

1. Kockázatmentes hozamnál azért számoltunk nulla százalékos reálhozammal, mert a banki kamatok közelebb állnak a nullaszázalékos reálhozamhoz, mint az Ön által említet +1%-os reálhozam. A tényleges reálhozam természetesen függ a befektetés formájától, így ténylegesen elérhető az említett 1%-os reálhozam. Véleményünk szerint azonban a bankbetét tekinthető a legmeghatározóbb nyugdíjaskori pénztartási formának.

2. Bár szakmailag tényleg nem indokolt kockázatmentes befektetést megvalósítani hosszútávon, de meglátásunk szerint az emberek tényleges viselkedését jobban leírja a kockázatmentes hozammal való számolás. Ennek magyarázataként az szolgál, hogy nyugdíjas korra az emberek kockázatkedvelése nagymértékben lecsökken, ezért jellemzően csak kockázatmentes befektetéseket fog megvalósítani.

A járadékszámításnál havi járadékokat adtunk meg. A járadékszámítás módját illetően a következő modellszerű feltevéseket használtuk: a járulék nagysága inflációval emelkedik és az összegyűjtött tőke is csak az inflációval növekszik a nyugdíjban töltött évek alatt. A kalkulátor által használt feltételezésekkel időközben kiegészítettünk írásunkat, a feltételezések részletezése a kalkulátor alatt található meg.

Hozzászólás