A magánnyugdíjpénztári szabályozás változásának hatása a magyar részvénypiacra

Cikkünk az írásakor (2010.10.22) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

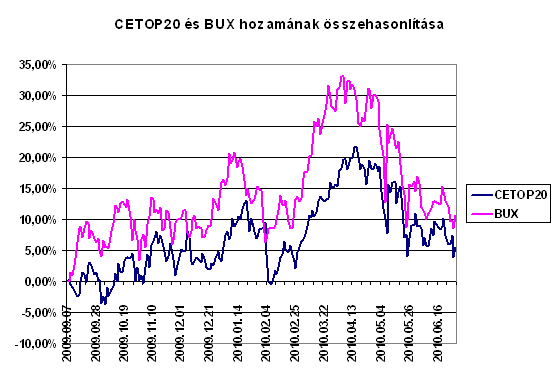

A 2009. szeptember 7-én megjelent "A nyugdíjpénztári korlátozások hatása a magyar részvényekre " című írásunkban arra a következtetésre jutottunk, hogy a nyugdíjrendszer szabályozásának következtében a magyar piac felül fogja teljesíteni a régiót jellemző CETOP20-as indexet. Akkori befektetési tippünk segítségével a javasolt befektetési időtávon, amely 2010. június 30-ig terjedt a CETOP20 index 5,47%-os hozama helyett 10,69%-ot lehetett elérni, ami 5,22%-os felülteljesítésnek minősül. Az alábbi grafikon mutatja, hogy a két indexérték, hogyan alakul az idő folyamán.

Látható, hogy a felülteljesítés 2010 áprilisában, az új kormány megalakulásakor volt a maximális (mintegy 10 százalékpont), azóta a különbség csökken.

Mostani cikkünk témája is részben hasonló indokkal, csak éppenséggel ellenkező előjellel íródott. Véleményünk és a piaci folyamatok szerint a magánnyugdíjpénztári rendszerbe való utalás 14 hónapos felfüggesztése, valamint az állami rendszerbe töürténő visszalépés engedélyezése súlyosan érinti a magyar tőkepiacot és a következő 1-1,5 év során erőteljes eladói nyomásra kell felkészülnünk, amely az árfolyamok jelentős esését eredményezheti.

Amint az már egy hete közismert tény, az elkövetkezendő 14 hónapban a Magyar Állam nem fogja a magánnyugdíjpénztárak számára folyósítani nyugdíjjárulékainkat, továbbá mindenki számára megteremti a lehetőségét arra, hogy a magánnyugdíjpénztárból visszalépjen az államiba. Idáig a jövedelmünk 8%-át folyosították a második nyugdíjpillérnek számító magánnyugdíjpénztárakba és 1,5%-ot az állami nyugdíjkassza számára. Az új törvény értelmében 9,5% kerül az államiba és nulla a magán nyugdíjpénztárakba. Ennek egyfelől érezhető hatása lesz a jövőbeli nyugdíjunk nagyságára, továbbá az öngondoskodás és az intézmények iránti bizalom szempontjából is kedvezőtlen üzenetet továbbító gazdaságpolitikai lépésről van szó. Azonban van egy sokkal direktebb és gyorsabb hatása is a folyamatnak, mint a fent említettek. Az elkövetkező időszakban a magánnyugdíjpénztárak nem fognak újabb összegeket befektetni sem magyar részvényekbe, sem pedig hazai kötvényekbe, azon egyszerű oknál fogva, hogy nem lesz szabad pénzeszközük, amelyet kihelyezhetnének a fenti értékpapírokba, sőt jelenlegi pozícióik egy részének zárására kényszerülnek az állami nyugdíjkasszába történő visszalépések miatt. Eddig átlagosan havi 30 milliárd Ft áramlott be a nyugdíjpénztárak kasszájába, ami a 14 hónap alatt 420 milliárdnak felel meg. Továbbá ehhez jönnek még a visszalépők felhalmozásai, aminek csak egy részét fektették a nyugdíjpénztárak hazai részvényekbe, de még így is nagyon jelentős volumenről van szó, ami mindenképpen hiányozni fog a hazai részvénypiacról.

Netfolio tipp

Javasoljuk, hogy mindenki csökkentse magyar részvény kitettségeit. Ezzel egyidejűleg vegyen fejlődő piaci, vagy kelet-európai indexbe fektető alapot, mint amilyen a MSCI Emerging Markets

vagy a MSCI EASTERN EUROPE, mindkét termék megvásárolható az Erste Traderen vagy az Equilor Traderen keresztül. További befektetési lehetőségként ajánljuk az AEGON Közép-Európai Részvény Alapot , mely a Hozamplazán keresztül érhető el.

A nyugdíjrendszer bizonytalanságai miatt az eddigieknél jobban előtérbe kerül az öngondoskodás. Javasoljuk, hogy aki még nem rendelkezik nyugdíj-előtakarékossági vagy tartós befektetési számlával, az nyisson ilyet és az adócsökkentésből kapott pénzt tegye félre, és hosszú távú megtakarításként ezen kezelje. Nem javasoljuk az önkéntes visszatérést az állami nyugdíjrendszerbe, hisz az elhangzott ígéretek mögött tényleges biztosíték nem áll, nem tudhatjuk, hogy a szabályozás hogyan alakul a nyugdíjkorhatár elérésekor.

A fent említett tőkekivonás nem hirtelen, hanem lassú folyamatként fog megvalósulni, amelyet az is megerősít, hogy kötelezettségeiket a nyugdíjpénztárak értékpapírban is teljesíthetik az állam felé. Az viszont teljesen logikus, hogy - mivel az állami nyugdíjrendszerben nincsenek megtakarítások - az államnak nem részvényekre van szüksége, ezért fokozatosan el fogja adni az állam az újonnan szerzett részvényeit. Új tőke várhatóan nem áramlik be a tőkepiacra, hisz a külföldi befektetők is óvakodni fognak a magyar piactól, ugyanis tisztában vannak vele, hogy az elkövetkező időszakban nagy az esélye a részvényárfolyamok esésének. Mivel a piacról folyamatosan áramlik ki a tőke, komoly eladói nyomás alakulhat ki a parketten, ami a részvényárfolyamok csökkenését eredményezi. Nem egy egyszeri gyors esésre kell számítanunk, hanem hosszan elhúzódó medve piacra kell felkészülni, melynek első jelei már jelentkeztek is a korábban bemutatott felülteljesítés csökkenésében.

Befektetési stratégiánk a részvénypiacra

Ha feltételezzük, hogy 2009 szeptembere óta a CETOP20-at a nyugdíjpénztárak devizakitettségének korlátozása miatt teljesítettük túl 5,22%-kal, akkor azt a következtetést vonhatjuk le, hogy a következő egy évben közel ugyanekkora alulteljesítés várható, ráadásul ehhez még hozzájön az állami nyugdíjrendszerbe való visszalépés hatása, amelyet megbecsülni sem lehet. Összességében egy jelentős árfolyamesésre kell felkészülnünk.

Befektetési tippünk szerint ezért érdemes csökkenteni a hazai részvény kitettséget, különösen igaz ez a kisebb papírok piacára, ahol jelentős volatilitás növekedésre kell felkészülnünk. A kis és közepes részvények azért különösen sérülékenyek, mert ezekbe külföldi befektetők csak ritkán fektetnek be, így magasabb a pénztárak tulajdonosi aránya. A vételi pozíciók zárása mellett a kockázatkedvelőbbeknek esésre spekuláló pozíciók felvételét is javasoljuk. Utóbbit sajnos itthon csak egy módszerrel lehet kivitelezni, BUX határidős kontraktus eladásával, ezáltal létrehozunk egy short pozíciót, melynek eredményeként olyan helyzetbe kerülünk, mellyel az árfolyamok esésével érthetünk el nyereséget. Javasoljuk, hogy a BUX 2010 év végi lejáratával kereskedjenek, ennek Ticker kódja BUX1012. Ezt sajnos egy hosszan elhúzódó esés esetén az év végén újra kell kötni egy későbbi lejáratra, azonban jelenleg ez az egyetlen likvid határidős index a hazai piacon. A javasolt tranzakciók végrehajtására lehetőség van az Erste Netbrokeren keresztül.

Ha feltételezzük, hogy 2009 szeptembere óta a CETOP20-at a nyugdíjpénztárak devizakitettségének korlátozása miatt teljesítettük túl 5,22%-kal, akkor azt a következtetést vonhatjuk le, hogy a következő egy évben közel ugyanekkora alulteljesítés várható, ráadásul ehhez még hozzájön az állami nyugdíjrendszerbe való visszalépés hatása, amelyet megbecsülni sem lehet. Összességében egy jelentős árfolyamesésre kell felkészülnünk.

Befektetési tippünk szerint ezért érdemes csökkenteni a hazai részvény kitettséget, különösen igaz ez a kisebb papírok piacára, ahol jelentős volatilitás növekedésre kell felkészülnünk. A kis és közepes részvények azért különösen sérülékenyek, mert ezekbe külföldi befektetők csak ritkán fektetnek be, így magasabb a pénztárak tulajdonosi aránya. A vételi pozíciók zárása mellett a kockázatkedvelőbbeknek esésre spekuláló pozíciók felvételét is javasoljuk. Utóbbit sajnos itthon csak egy módszerrel lehet kivitelezni, BUX határidős kontraktus eladásával, ezáltal létrehozunk egy short pozíciót, melynek eredményeként olyan helyzetbe kerülünk, mellyel az árfolyamok esésével érthetünk el nyereséget. Javasoljuk, hogy a BUX 2010 év végi lejáratával kereskedjenek, ennek Ticker kódja BUX1012. Ezt sajnos egy hosszan elhúzódó esés esetén az év végén újra kell kötni egy későbbi lejáratra, azonban jelenleg ez az egyetlen likvid határidős index a hazai piacon. A javasolt tranzakciók végrehajtására lehetőség van az Erste Netbrokeren keresztül.A hazai részvények eladása és BUX short pozíciók nyitása mellett azt javasoljuk, hogy befektetéseiket vagy fejlődő piaci indexeken keresztül valósítsák meg, mint amilyen az MSCI Emerging Markets, vagy pedig kelet-európai indexalap segítségével. Utóbbira példa az MSCI EASTERN EUROPE. Mindkét termék megvásárolható az Equilor Traderen vagy az Erste Traderen keresztül. A fenti két termék alternatívájaként az AEGON Közép-Európai Részvény Alapot tudjuk ajánlani, mely elérhető a Hozamplazán keresztül. Ha a fenti indexalapokat kombináljuk határidős BUX shorttal, akkor olyan pozícióba kerülünk, ahol a két index közti relatív elmozdulás értékétől függ a nyereségünk. Mivel annak komoly esélye van, hogy a BUX index alulteljesíti a régiót, ezért a fent vázolt összetett pozícióval alacsony kockázat mellett érhetünk el magas nyereséget kihasználva a tőkeáttétel nyújtotta lehetőségeket.

A magyar nyugdíjrendszerről és annak átalakításáról

A mai magyar nyugdíjrendszer három alapon áll. Az első pillér az állami nyugdíjrendszer, vagyis jövedelmünk 1,5%-át a központi nyugdíjkasszába utaljuk. Az állami nyugdíjrendszer lényege a nyugdíj szociális céljainak megvalósítása, vagyis, hogy mindenki rendelkezzen egy minimális nyugdíjnagysággal. Ennek finanszírozási megvalósítása jelenleg az úgynevezett felosztó-kirovó rendszer elvén működik. Vagyis a mai befizetésekből finanszírozzák a jelen nyugdíjasait.

Állandó méretű járulékokkal számolva - figyelembe véve a társadalmi elöregedés problémáját - várható nyugdíjunk kisebb, mint befizetéseink összege, ezen felül pedig nincs tényleges kapcsolat befizetéseink és nyugdíjunk között.

A mai magyar nyugdíjrendszer három alapon áll. Az első pillér az állami nyugdíjrendszer, vagyis jövedelmünk 1,5%-át a központi nyugdíjkasszába utaljuk. Az állami nyugdíjrendszer lényege a nyugdíj szociális céljainak megvalósítása, vagyis, hogy mindenki rendelkezzen egy minimális nyugdíjnagysággal. Ennek finanszírozási megvalósítása jelenleg az úgynevezett felosztó-kirovó rendszer elvén működik. Vagyis a mai befizetésekből finanszírozzák a jelen nyugdíjasait.

Állandó méretű járulékokkal számolva - figyelembe véve a társadalmi elöregedés problémáját - várható nyugdíjunk kisebb, mint befizetéseink összege, ezen felül pedig nincs tényleges kapcsolat befizetéseink és nyugdíjunk között.Második pillérnek a magánnyugdíjpénztári számlát nevezzük. Ezekbe kell befizetnünk jövedelmünk 8%-át, és egyúttal ez az a 8%, melyet az elkövetkező 14 hónapban nyugdíjpénztárunk helyett az állami költségvetés számára folyósítanak. A magánnyugdíjpénztár nyugdíjjárulék-befizetésünket egy általunk meghatározott kockázatú portfolióban tartja. Nyugdíjunk befizetésünktől és az elért hozamtól függ, ezenkívül egyértelmű előnye, hogy haláleset esetén a számlán lévő összeg örökíthető. Az már tény, hogy 14 havi befizetésünket nem fogja megkapni választott nyugdíjpénztárunk, így ebből nyugdíjat sem fog számunkra folyósítani, ugyanakkor arról egyelőre semmi konkrétumot nem tudunk, hogy ezért cserébe milyen kompenzációt biztosít az állam. Ha nem lesz száz százalékos kompenzáció – márpedig ez tűnik a legvalószínűbbnek – akkor nyugdíjjárulékunk egy része államosításra került. A kormány kérése pedig, hogy a tagok lépjenek vissza az állami nyugdíjrendszerbe, felfogható egyfajta modern "Téeszesítésnek" is, hiszen itt is a magántulajdon önkéntes közös tulajdonba adásáról van szó, és sajnos az alkalmazott propagandaeszközök is igen hasonlóak. Ha a kormánynak valóban csak a nyugdíjpénztárak költségszintjével és kockázataival lenne gondja, akkor lehetővé kéne tennie azt is, hogy a nyugdíjpénztári megtakarításait és befizetéseit mindenki átutalhassa saját NYESZ számlájára, ezzel valódi versenyt támasztva a nyugdíjpénztárak számára.

Harmadik nyugdíjpillérként szokás hivatkozni az öngondoskodásra, amelyre több módon is lehetőség nyílik. Egyik az önkéntes nyugdíjpénztár, ahol tetszőleges összeget fizethetünk be az önkéntesen választott pénztárunkba és befizetéseinket az általunk választott pénztár kezeli. A Nyugdíj Előtakarékossági Számla (NYESZ) esetén a vagyon feletti rendelkezési jog teljes körűen nálunk marad, vagyis minden tranzakcióra mi adhatunk megbízást.

Mit tegyek magánnyugdíjpénztárban elhelyezett vagyonommal?

Mivel növekedési portfólió esetén a felhalmozott vagyon mintegy fele részvénybe került befektetésre, azoknak egy része a magyar piacon, amik az elkövetkező egy évben veszíteni fognak értékükből, veszteséget szenvedhetünk el a nyugdíjpénztári negatív hozamokon keresztül. A magyar piacon elszenvedendő veszteségeket nem feltétlenül lesznek képesek az alapok a külföldi részvényeken elért nyereséggel sem kompenzálni, hisz ezek aránya még növekedési portfolió esetében sem haladhatja meg a 35%-ot. Ez ellen egyetlen módszerrel védekezhetünk hatásosan: ez pedig az, ha átlépünk a klasszikus portfolióba. Ebben az esetben nyugdíjmegtakarításaink egy biztonságosabb alapba kerülnek, amely minimális mértékben tart részvényt, sőt arányukat az alapok akár nullára is leszállíthatják, így nem kell elviselnünk a részvénypiacok csökkenéséből adódó veszteséget.

Ha már a portfolióváltás mellett döntött, akkor egyúttal lehetősége nyílik arra is, hogy pénztárát is lecserélje, amennyiben nem elégedett annak teljesítményével. A nyugdíjpénztárak hozamairól itt tájékozódhat.

Érdemes-e önként visszatérni az állami nyugdíjkasszába?

Főszabályként a véleményünk a kérdésben az, hogy NEM. Állításunk mellett több érvet is fel tudunk sorakoztatni, ezek közül az egyik legfőbb, hogy visszalépés esetén semmilyen garanciánk nem lesz jövőbeli nyugdíjunk nagyságára. Minden ígéret csak politikai ígéretnek minősül, arra pedig tervezni nem szabad, főként nem hosszú távon. Az elöregedő népesség miatt véleményünk szerint biztos, hogy a várható nyugdíjunk jócskán alulmúlja befizetett nyugdíjjárulékaink nagyságát. Befizetéseink nagysága és várható nyugdíjunk között nincs szoros kapcsolat, ne feledjük, nyugdíjat azok is kapnak, akik soha nem rendelkeztek nyugdíjjárulék befizetéssel, és az ő nyugdíjukat is a mi befizetéseinkből finanszírozza az állam. Végül pedig idejekorán bekövetkezett haláleset esetén a magánnyugdíjpénztárban felgyülemlett befizetések örökíthetőek, szemben az állami nyugdíjkasszába történt befizetéseinkkel.

Egyedül azoknak érdemes mérlegelni az átlépést, akik alacsony jövedelműek, és elég idősek, így a magánnyugdíjpénztári számlájukon gyűjtött vagyonukhoz képest a várható TB nyugdíjuk 33%-os emelkedése jól kalkulálható, és az átadott vagyon értékét néhány (2-3) éven belül "kitermeli".

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Mindenből túl korán szálltam ki, így gazdagodtam meg.”

Hozzászólások

A 8%-on felüli befizetéseket nem veszi el az állam, azt továbbra is folyósítják a nyugdíjpénztár számára. Az átlépéssel kapcsolatos szabályok még nincsenek kidolgozva, így ezzel kapcsolatlan sajnos biztosat nem tudunk mondani. Amennyiben az állami nyugdíjrendszer keretein belül egyéni számlák létrehozására kerül sor, abban az esetben átlépéskor az összes befizetés átkerülhet az állam által vezetett egyéni számlás rendszerbe és ebben az esetben a plusz befizetések is figyelembe fogják venni nyugdíjának meghatározásakor. Azt javasoljuk, hogyha a visszalépés mellett is dönt, akkor se csak és kizárólag az állami nyugdíjrendszerre hagyatkozzon. Valamilyen formában biztosítsa az öngondoskodás lehetőségét önmaga számára, például az eddigi 3-4%-os plusz befizetését továbbra is folytassa akár magánnyugdíjpénztáron, akár önkéntes nyugdíjpénztáron keresztül.

Az ING növekedési portfóliójában a hazai részvények súlya elérheti akár a 17%-ot is, annak ellenére, hogy a referenciasúly 7%. Véleményünk szerint az elmúlt 1,5 tapasztalható kedvező részvénypiaci hangulatot igyekeztek a magánnyugdíjpénztárak kihasználni, ezért eltértek a referenciasúlytól és a hazai részvényekből a felső limit értékét közelítették meg. Meglátásunk szerint az elkövetkező egy évben várt részvénypiaci hanyatlás miatt érdemes portfoliót váltani, mert a kedvezőtlen részvénypiaci hangulat okozta kockázatoktól és esetleges veszteségektől alacsony átlépési költségek vállalása mellett szabadulhatunk meg.

A portfoliók közti váltás módját a magánnyugdíjpénztárak belső szabályzata tartalmazza. Van olyan pénztár melynél két portfolióváltás között mindössze 10 napra van szükség és található olyan is, ahol 6 hónapot írnak elő. Javasoljuk, hogy a pontos szabályozásról érdeklődjön magánnyugdíjpénztáránál.

Megnéztem, és az ING növekedési porfóliójában csak 7% a magyar részvények referenciasúlya. Tényleg érdemes váltani a klasszikusba?

aki az elmúlt 6 hónapban váltott pénztárt vagy portfolio-t az most hozzá tud nyúlni a rendkívüli piaci befolyásolás miatt? Át tudja váltani alacsonyabb kockázatú portfolióba a pénztári vagyonát???

A kormány egyelőre még nem döntött a kompenzáció kérdését illetően, hivatalos állásfoglalásuk szerint a részletek kidolgozása folyamatban van. Ezért kérdésére konkrét válasszal mi sem tudunk szolgálni.

Véleményünk szerint az elmaradt hozamokért az államot eredményesen perelni sajnos nem lehet.

Hozzászólás