Mi lesz, ha bóvli kategóriába kerülünk?

Cikkünk az írásakor (2010.07.27) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A hitelminősítésekről

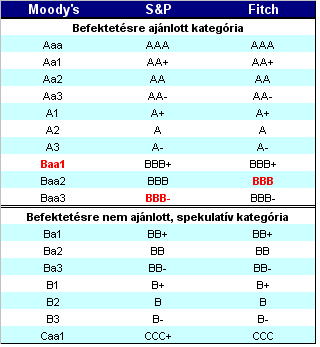

Neves külföldi hitelminősítő cégek különböző kockázati kategóriákba sorolják a hitelfelvevőket. Hitelfelvevő lehet egy állam, vagy egy vállalat is, amely kötvényt bocsát ki, tehát hitelt vesz fel. A hitelminősítők elemzik a hitelfelvevő pénzügyi helyzetét, kilátásait, majd ezek alapján besorolják egy kockázati kategóriába. A legismertebb minősítő cégek a Moody’s, a Standard & Poor’s, illetve a Fitch. A kockázati kategóriák két nagyobb csoportba sorolhatók: megkülönböztetünk befektetésre ajánlott, azaz biztonságos hitelfelvevőket, illetve befektetésre nem ajánlott, azaz kockázatos adósokat. Ez utóbbit gyakran hívják bóvli (junk) kategóriának is, amely a magas kockázat mellett persze magasabb hozamot kínál (amennyiben az adós nem megy csődbe). A három hitelminősítő cég a következő betűkódokat használja az egyes kategóriák azonosításához (fentről lefelé haladva a biztonságostól a kockázatos szintekig):

Neves külföldi hitelminősítő cégek különböző kockázati kategóriákba sorolják a hitelfelvevőket. Hitelfelvevő lehet egy állam, vagy egy vállalat is, amely kötvényt bocsát ki, tehát hitelt vesz fel. A hitelminősítők elemzik a hitelfelvevő pénzügyi helyzetét, kilátásait, majd ezek alapján besorolják egy kockázati kategóriába. A legismertebb minősítő cégek a Moody’s, a Standard & Poor’s, illetve a Fitch. A kockázati kategóriák két nagyobb csoportba sorolhatók: megkülönböztetünk befektetésre ajánlott, azaz biztonságos hitelfelvevőket, illetve befektetésre nem ajánlott, azaz kockázatos adósokat. Ez utóbbit gyakran hívják bóvli (junk) kategóriának is, amely a magas kockázat mellett persze magasabb hozamot kínál (amennyiben az adós nem megy csődbe). A három hitelminősítő cég a következő betűkódokat használja az egyes kategóriák azonosításához (fentről lefelé haladva a biztonságostól a kockázatos szintekig):

Magyarország hosszú lejáratú devizaadóssága a Moody’s besorolása alapján a Baa1, az S&P alapján a BBB-, míg a Fitch minősítése alapján a BBB kategóriában helyezkedik el. A kilátás (outlook) pedig mindhárom cég meglátása szerint negatív.

Mint ismert: múlt pénteken előbb a Moody’s helyezte leminősítési felülvizsgálat alá Magyarországot (elsősorban az IMF-fel való tárgyalások megszakítása miatt), majd délután az S&P következett, és stabilról negatívra rontotta a magyar államadósság besorolásának kilátását. A Moody’s kijelentése negatív, hiszen ez egy leminősítést valószínűsít, az S&P jelzése valamivel enyhébb: azt vetíti előre, hogy ha legközelebb változik a magyar adósságbesorolás, akkor az a negatív irányba fog történni. Igen ám, de ha ez valami miatt bekövetkezik, akkor a bóvli kategóriába kerülünk, aminek súlyos következményei lehetnek.

A bóvli kategória következményei

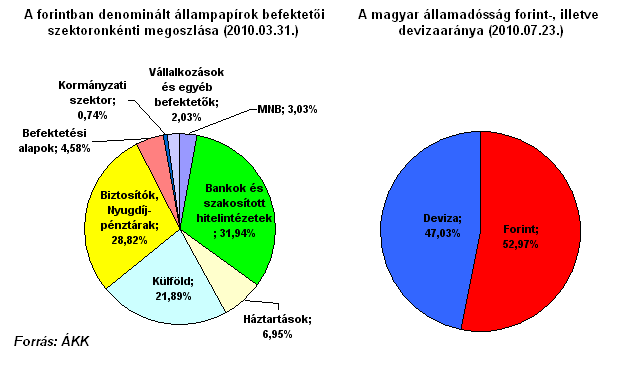

Amennyiben az S&P bóvli kategóriába sorolná a magyar államadósságot, annak elsősorban a kötvénypiacon, illetve a forint piacán lennének drasztikus hatásai. A magyar államadósság jelentős hányada van külföldi intézményi befektetők (befektetési alapok, befektetési bankok, nyugdíjpénztárak, stb.) birtokában. Ezek közül soknak a befektetési politikájában rögzítve van, hogy nem tarthatnak bóvli kategóriába sorolt kötvényeket. Így amennyiben a Magyarországot bóvli kategóriába sorolnák, úgy sok intézményi befektetőnek likvidálnia kellene a magyar eszközöket a portfóliójából. Ráadásul nem csak külföldi, de magyar intézményi befektetőknek is előírhatja a befektetési politikájuk. Ez drasztikus hozamemelkedést képes előidézni a kötvénypiacon. A forintban kibocsátott állampapírok (mintegy 10.667 milliárd forint) körülbelül 22%-a van külföldi befektetők tulajdonában. Ezenkívül több mint 5.000 milliárd forintnyi magyar kibocsátású devizakötvényt is birtokolnak a külföldiek.

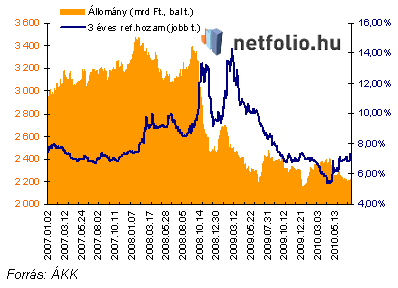

2008 ősz folyamán, a pánikban rohamosan csökkent a külföldiek magyar állampapír pozíciója, ami a hozamok emelkedésében is megmutatkozott. A kötvényhozamok azóta rekordmélységbe süllyedtek, ám a külföldiek által tartott állampapírok mennyisége még tovább csökkent.

Nemrég Görögország államadósságát sorolta az S&P a bóvli kategóriába, igaz tavasszal egy lépésben 3 fokozattal minősítették le a görögöket. Ugyan a görög problémák már világosak voltak, mégis a leminősítés utáni napon kapitulált a görög kötvénypiac. A hozamok az egekbe emelkedtek, a 2 éves kötvényekkel közel 20%-os hozam mellett kereskedtek. Ez óriási emelkedés, hiszen 2009 év végén még 2% alatt voltak a hozamok, 2010 tavaszán mentek feljebb 5-6%-ig, majd a leminősítés után elszálltak. Ez minden bizonnyal egy eladási pánik következménye lehetett. Azóta a hozamok valamelyest csökkentek, de még így is 10% fölött maradtak. Ráadásul a görögöknek eurójuk van, ami valószínűleg azt eredményezte, hogy az intézményi befektetőknek nem feltétlen kellett likvidálni a görög kötvényeiket. A befektetési politikában ugyanis gyakran úgy fogalmazzák meg a kritériumokat, hogy az eurozóna tagjai által kibocsátott államkötvényeket külön (extra biztonságos) csoportként kezelik.

Netfolio tipp

Egyelőre kis valószínűséget látunk arra, hogy az S&P bóvli kategóriába sorolja a magyar államadósságot, ám ha ez megtörténik, annak súlyos következményei lesznek. A kockázatkerülő befektetőknek továbbra is azt javasoljuk, minimális kamatkockázatot vállaljanak (kötvényalap helyett likviditási, pénzpiaci alapot vegyenek) és megtakarításaik egy bizonyos hányadát váltsák át euróra. A kockázatkedvelők pedig adott esetben használják ki a lehetőséget, és ha megtörténik a leminősítés (amire egyelőre kicsi az esély), akkor vegyenek leárazott magyar kötvényeket.A legjobban teljesítő pénzpiaci alapokat rangsorunkban megtalálja, míg partnerünknél széles kínálatból válogathat.

Valószínűleg a kötvényalapok is megsínylenék a dolgot, hiszen a hozamemelkedésen kívül azt is kénytelenek lennének végignézni, ahogy a befektetők vonják ki a tőkét. A lakosság ugyanis általában nem racionális módon akkor vesz kötvényalapot, ha csökkennek a hozamok, és jók a múltbeli eredmények, akkor pedig elad, mikor emelkednek a hozamok, és csökken a kötvényalap nettó eszközértéke. Ez pedig csak erősítené az eladási hullámot, és a hozamok emelkedését.

Valószínűleg a kötvényalapok is megsínylenék a dolgot, hiszen a hozamemelkedésen kívül azt is kénytelenek lennének végignézni, ahogy a befektetők vonják ki a tőkét. A lakosság ugyanis általában nem racionális módon akkor vesz kötvényalapot, ha csökkennek a hozamok, és jók a múltbeli eredmények, akkor pedig elad, mikor emelkednek a hozamok, és csökken a kötvényalap nettó eszközértéke. Ez pedig csak erősítené az eladási hullámot, és a hozamok emelkedését.

Konklúzió

A fent leírtak elég borús képet festenek, ám egyelőre csak feltételezések. Nem tartjuk nagyon valószínűnek, hogy az S&P bóvli kategóriába sorolja a magyar államadósságot, ám néhány elhibázott gazdaságpolitikai lépés és meggondolatlan kommunikáció esetén van rá esély. Ha ez bekövetkezne, a kockázatkedvelőbbek akár profitálhatnak is a helyzetből, hiszen minden magyar eszköz nagyon le lesz árazva, főleg a kötvények. A Moody’s leminősítésének nem lennének ilyen drasztikus következményei, hiszen ott még továbbra is a befektetésre ajánlott kategóriában maradnánk.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Nem csoda, hogy az emberek nyernek az ingatlanpiacon és vesztenek a részvényeken. Több időt töltenek egy jó mikrohullámú sütő megvásárlásával, mint a megfelelő befektetés kiválasztásával.”

Hozzászólások

Ha szabadulni akarnak a kötvényektől, akkor azt alacsonyabb áron is hajlandóak eladni. A kötvény árfolyama és hozama pedig egymással ellentétesen mozog. Minél olcsóbban tudunk megvenni egy kötvényt, annál nagyobb hozamot érünk el rajta (ha megtartjuk lejáratig).

Tehát a kötvényeknek a lejáratig számított hozama emelkedik (és nem a múltbeli, realizált hozam).

Tóth Tamás

Nem világos számomra, hogyha bóvli kategóriába kerülünk és mindenki szabadúlni akar a kötvényeitől, akkor mitől emelkedik a kötvények hozama?

Hozzászólás