Figyeljünk a feltörekvő piaci államkötvényekre!

Cikkünk az írásakor (2009.06.30) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Tekintve, hogy a fejlett országok államkötvényei nagyon drágák, hozamaik pedig alacsonyak, nem valószínű, hogy az elkövetkező időben sokat profitálhatunk rajtuk. További kamatcsökkentéseknek már nincs tere a gazdaságpolitikának. Ezzel szemben a feltörekvő országok államkötvényei továbbra is magas hozammal kecsegtetnek, és az ezekben az országokban várhatóan bekövetkező kamat-, illetve hozamcsökkenések következtében az államkötvények árfolyama emelkedni fog. Ebből a folyamatból a legegyszerűbben befektetési alapokon keresztül profitálhatunk. Számlanyitási akcióink továbbra is tartanak!A feltörekvő piaci államkötvényeket (emerging market bonds) olyan államok bocsátják ki, melyeknek gazdasága egyelőre elmarad a fejlett országokétól. Ide sorolható többek között Kelet-Európa, Latin-Amerika, Afrika és Dél- Kelet-Ázsia. Jellemző, hogy ezek hozama jelentősen meghaladja a fejlett országok államkötvényeinek hozamát, azonban ez természetesen magasabb kockázattal is párosul (nemfizetés kockázata, illetve devizakockázat). Kibocsáthatják őket helyi devizában is, valamint külföldiben (például amerikai dollár, euró) is. Az, hogy egy feltörekvő állam milyen hozam mellett tudja értékesíteni államkötvényeit, attól függ, hogy a befektetők milyennek ítélik meg az állam stabilitását. Amennyiben hisznek abban, hogy az adott állam hosszú távon stabil, fenntartható gazdaságpolitikát folytat, akkor viszonylag alacsonyabb hozam mellett is elkelnek az államkötvényei. Ha viszont a befektetők kilátástalannak ítélik meg az adott ország gazdaságpolitikáját, akkor nem, vagy csak borsos hozam mellett veszik meg államkötvényeit. Ebben segítenek a hitelminősítő intézetek – a legismertebbek: Fitch, Moody’s, S&P – melyek kockázat szerint különböző kategóriákba sorolják az országokat. A feltörekvő országok gyakran kerülhetnek nem befektetési, azaz spekulációs kategóriába.

Miért érdemes feltörekvő piaci államkötvénybe fektetni?

Az első ok, amiért a befektetők külföldi államkötvényt vásárolnak, az a diverzifikáció. Ezzel ugyanis csökkentjük az országkockázati kitettségünket. Portfóliónk értéke nem csak a hazai kamatlábak szintjétől, valamint országunk minősítésétől fog függni, hanem több államétól is. Továbbá ezeknek a kötvényeknek a hozama nem korrelál szorosan portfóliónk többi eszközével. Másrészt a fejlett országok államkötvényei (pl. USA) jelenleg nagyon drágák, ugyanis a kamatlábak a 0-hoz közelítenek. Emlékezzünk rá, hogy a kötvény árfolyama és a hozamszint között fordított kapcsolat van: minél alacsonyabb a hozamszint, annál drágább a kötvény. A befektetők akkor preferálják a feltörekvő piaci államkötvényekét, amikor azok hozama jelentősen meghaladja a fejlett piaci államkötvényeket, tehát a kettő közötti különbség megnő, extra hozamot biztosítva. Persze ez magasabb kockázattal jár, de ha például Brazíliát vagy Oroszországot tekintjük, még mindig befektetési kategóriába tartoznak a hitelminősítők szerint, annak ellenére, hogy államkötvényeik 8-9% extra hozamot biztosítanak az amerikai államkötvényekhez képest.

A legegyszerűbb mód: befektetési alap

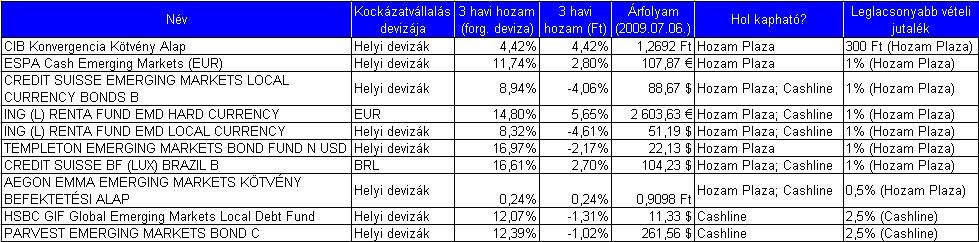

Meglehetősen nehéz lenne magyar kisbefektetőként például indonéz államkötvényhez jutnunk. Ha mégis sikerülne, borsos jutalékot fizetnénk érte. Ráadásul ekkor nagyon nagy kockázatnak lennénk kitéve: az indonéz állam kockázatának. Tehát legalább 8-10 különböző ország államkötvényét kellene megvásárolnunk ahhoz, hogy egy kellően diverzifikált kötvényportfóliót építsünk. Ez egyedi kötvények vásárlásával rengeteg utánajárást, munkát, és nem kevés tranzakciós díjat igényelne. Ráadásul a legkisebb befektethető összeg is általában meg van határozva, ami nem a magyar kisbefektetők pénztárcájához igazodik. A befektetési alapok viszont elvégzik helyettünk ezt a munkát és kisebb a minimum vételi összeg is, így legegyszerűbb, ha valamelyik erre specializálódott alap jegyeit vásároljuk meg. Partnereinknél forgalmazott, feltörekvő országok államkötvényeibe fektető alapok:

Látható, hogy a felsorolt alapok tekintélyes hozamot értek el az elmúlt 3 hónap alatt a forgalmazási devizában (EUR, USD). Ez a hozam azonban forintban mérve "elveszett", ugyanis a forint az elmúlt 3 hónapban jelentősen erősösött az euróhoz, illetve a dollárhoz képest. (Míg 2009. április 7-én 298 forintot kellett adni 1 euróért és 224-et 1 dollárért, addig ma már csak 274-et, illetve 197-et). Véleményünk szerint a közeljövőben további jelentős forinterősödésre nem kell számítani, így a további hozamok már nem fognak "elveszni" forintban sem.

A felsoroltak közül 2 alapnál van minimum vételi érték is: az Aegon Emma Emerging Markets esetében ez 100.000 Ft, míg a Templeton Emerging Markets Bond Fund esetében 5.000 dollár.

Legfrissebb árfolyamok:CIB Konvergencia Kötvény Alap; ESPA Cash Emerging Markets (EUR); CREDIT SUISSE EMERGING MARKETS LOCAL CURRENCY BONDS B; ING (L) RENTA FUND EMD HARD CURRENCY; ING (L) RENTA FUND EMD LOCAL CURRENCY; TEMPLETON EMERGING MARKETS BOND FUND N USD; CREDIT SUISSE BF (LUX) BRAZIL B; AEGON EMMA EMERGING MARKETS KÖTVÉNY ALAP; HSBC GIF Global Emerging Markets Local Debt Fund; PARVEST EMERGING MARKETS BOND C

Kockázatok

Ezeknek a kötvényeknek a kockázata általában 2 tényezőből ered: visszafizetési kockázat és devizakockázat. Mint minden kötvény esetében, a feltörekvő országok államkötvényeinél is fennáll a kockázat, hogy a kibocsátó fizetésképtelen lesz, és nem tudja fizetni a kamatokat, sőt a tőkét sem. Ez a kockázat értelemszerűen nagyobb a fejlődő országok esetében, mint a fejlett országokéban. Továbbá az, hogy egy állam fizetőképes, még nem jelenti azt, hogy akar is fizetni. 2008 decemberében Ecuador jelentett államcsődöt, és strukturálta újra hitelállományát. Ezért érdemes lehet azoknak az országoknak az államkötvényeitől távol maradni, amelyek rendszeres „visszaesők”, azaz ahol már több alkalommal beállt az államcsőd (például Argentína -1982, 1989, 2001).

A másik kockázat abból fakad, hogy a fejlődő országok természetesen nem csak euróban, vagy dollárban, hanem saját devizában is bocsátanak ki államkötvényeket. Bár a külföldi befektetőknek elsősorban az eurós vagy dolláros kötvények lehetnek vonzóbbak, sok befektetési alap vásárol az adott ország devizájában kibocsátott kötvényt is. Ennek oka, hogy a helyi devizában kibocsátott kötvények hozama jellemzően magasabb, az alapkezelő pedig arra számít, hogy az adott deviza éves szinten kisebb mértékben fog gyengülni, mint a 2 deviza hozama közötti különbség. Léteznek befektetési alapok, melyek euróra vagy dollárra fedezik a devizakockázatot különböző futures ügyletekkel. Tehát ezeknél az alapoknál nem játszik szerepet a fejlődő országok devizáinak gyengülése/erősödése. Magyar szemszögből nézve még egy kicsit bonyolultabb a dolog, hiszen feltörekvő országok államkötvényeibe fektető olyan befektetési alap, amely forintra fedezi a devizakockázatot, nem létezik. Ráadásul az alapok többsége dollárban, illetve euróban forgalmazott. Tehát nekünk az EUR/HUF, illetve USD/HUF árfolyamot is figyelembe kell vennünk.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Nem kell okosabbnak lennünk a többieknél; fegyelmezettebbnek kell lennünk náluk.”

Hozzászólások

Hozzászólás