Bóvli kötvények

Cikkünk az írásakor (2009.04.09) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

A bóvli kötvények nem túl bíztató neve ne tévesszen meg senkit, ezek is lehetnek remek befektetések. A jelenlegi helyzet pedig éppen ideális a befektetésre, ugyanis a bóvli kötvények többlethozama az egekben jár, valószínűsíthető, hogy rövid időn belül jelentősen csökkenni fog. Ha egyedi kötvényeket vásárolunk, akkor különösen nagy szerepe van a diverzifikációnak, tehát vegyünk minimum 20-30 különböző kibocsátótól, csökkentve ezzel a kockázatot. A legjobb mód a bóvli kötvényekbe fektetésre valószínűleg valamilyen erre szakosodott befektetési alap jegyinek megvásárlása. Ehhez elegendő egy Hozam Plaza, vagy Cashline számla, melyet most akciós feltételek mellett nyithat.A bóvli- vagy magas hozamú kötvények (angolul: junk bonds, high-yield bonds) ugyanazokkal a jellemzőkkel bírnak, mint a hagyományos kötvények. Általában vállalatok bocsátják ki, kibocsátásuk után a futamidő alatt kamatot fizetnek, majd lejáratkor tőkét törlesztenek. A különbség a kockázatban rejlik. Míg a befektetési kategóriájú kötvények nemfizetési kockázata alacsony, addig a bóvli kötvényeknél ez akár nagyon magas is lehet. Ezt a kockázati prémiumot természetesen magasabb hozam kárpótolja. Hitelminősítők – Moody’s, Standards&Poor’s – segítenek nekünk eldönteni, hogy melyik kötvény tartozik a bóvli és melyik a befektetési kategóriába. Ők különböző pénzügyi mutatók alapján végzik a minősítést: fedezeti arány mutatók, tőkeáttételi mutató, likviditási mutató, jövedelmezőségi mutató, valamint pénzáramlás és idegen tőke aránya. Ezek alapján besorolják őket különböző kategóriákba. Az alábbi táblázat az egyes kategóriákat mutatja:

Befektetési kategóriába azok a kötvények taroznak, melyeknél a nemfizetés kockázata alacsonynak tekinthető. Ezek a kötvények kevesebb kamatot fizetnek, kisebb hozamot biztosítanak, ugyanakkor sokkal biztonságosabbak. A bóvli kategóriába tartozó kötvények magas hozammal kecsegtetnek, ám kockázatosabbak a befektetési kategóriánál, ugyanis nagyobb a valószínűsége a kibocsátó csődjének, és így a vissza nem fizetésnek. A kibocsátónak nincs más lehetősége, ha forráshoz akar jutni, mint hogy magas kamatot fizessen a kölcsönre. A bóvli kötvények kibocsátóit is 2 csoportra osztják. Az egyik csoportot azok a vállalatok képezik, amelyeknek a hitelminősítése jelentősen romlott a közelmúltban és befektetési kategóriából kerültek bóvli kategóriába (angolul: fallen angels). A másik csoportba azok a vállalatok tartoznak, amelyeknek a hitelminősítése jelentősen javult a megelőző időszakban, ám még mindig a bóvli kategóriába tartoznak (angolul: rising stars). Egyébként az OTP kötvénye - amelyről korábban írtunk - is a bóvli kategóriába került, továbbra is nagyon magas lejáratig számított hozammal forog.

A többlethozam

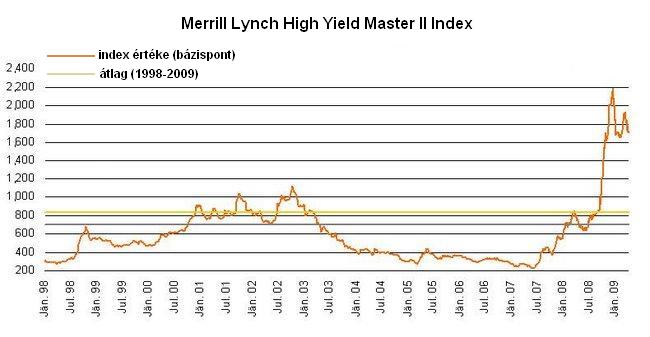

Felmerül a kérdés, hogy vajon mekkora is a többlethozam, amit a magasabb kockázatért cserébe kapunk. Az 1980-as évekig visszanyúló historikus adatok szerint a bóvli kötvények többlethozama a befektetési kategóriához képest átlagosan 4-6%. Ez az elmúlt 1 évben azonban drasztikusan megemelkedett, decemberben pedig történelmi csúcsra ért. Ekkor több mint 20%-os volt a többlethozam, ami iszonyúan magas. Ez azt jelenti, hogy a piac arra számít, hogy az 1929-30-as éveket idéző tömeges csődökre kell számítani. Ez persze nem feltétlenül igaz. Létezik egy hipotetikus index, amely a bóvli kötvények átlagos többlethozamát méri. Ez a Merrill Lynch High Yield Master II Index, melynek alakulását az alább diagram mutatja:

Látható, hogy óriási ugrás volt az index értékében 2008 második felében. Azóta kisebb korrekcióra is sor került, ugyanakkor az index jelenlegi 16,2%-os értéke még mindig irreálisan magas.

Nemcsak a többlethozamról érdemes szót ejteni, hanem a kockázatról is. Létezik egy úgynevezett PD (Probability of Default) érték, ami azt mutatja meg, hogy a kibocsátó mekkora valószínűséggel csődöl be, és nem tudja visszafizetni a kölcsönt. A bóvli kötvényekre ez az érték a Moody's elemzései alapján 2009-ben 13% körüli. Azaz 100 bóvli kötvény kibocsátójából 13 válik fizetésképtelenné. Nem értéktelenednek el azonban ilyenkor mindig a kötvények, az átlagos megtérülés 30% körül van, tehát a várható veszteség 9,1%. Ennek hallatán megértjük, hogy miért is olyan fontos a diverzifikáció. Ha ez alapján várható értéket számolunk, akkor az 7,1%-ot eredményez, amely még mindig jelentősen meghaladja a 2,5%-os hozamot, ami az amerikai kockázatmentes kötvényhozamnak felel meg. Azonban a PD értéke csak recessziós időszakban ilyen magas, ez is csökkeni fog várhatóan, ebben az esetben nyereségünk még magasabb lehet.

Miért és mikor érdemes bóvli kötvényeket vásárolni?

Az, hogy egy vállalat hitelminősítése az adott időpontban a bóvli kategóriába tartozik, nem feltétlenül jelenti azt, hogy a vállalat csődre van ítélve. Még egy erős, jó vállalat is kerülhet átmeneti pénzügyi nehézségekbe fennállása során, főleg a jelenlegi gazdasági válság idején. Ezáltal hiteleit leminősíthetik, amitől a kötvényeik árfolyama csökkenni fog, magasabb lejáratig számított hozamot kínálva. Amennyiben bízunk az adott vállalat működőképességében, akkor ilyenkor érdemes kötvényeiből vásárolni. Bóvli kötvény vásárlásakor azzal is kell számolnunk, hogy esetleg soha nem kapjuk vissza a pénzünket. Azonban ne feledjük, egy esetleges csőd bekövetkezésekor először a vállalat kötvénytulajdonosait fizetik ki a likvidálás során befolyt pénzből, ezután következnek az elsőbbségi részvényesek, majd legvégül a hagyományos részvényesek. Tehát ha az adott vállalat részvényesei vagyunk, ugyanúgy elveszítjük pénzünket, és annak valószínűsége, hogy abból bármit is viszontlátunk sokkal kevesebb, mint kötvénytulajdonosként. Továbbá kimutatható, hogy a bóvli kötvények árfolyama kevésbé érzékeny a kamatlábváltozásokra, mint a befektetési kategóriájú kötvényeké. Az időzítésre a legjobb időpont, amikor a bóvli kötvények hozama jelentősen meghaladják a befektetési kategóriájú kötvények hozamait. Tehát például most, ugyanis ez a többlethozam 16% fölött van, ami a historikus átlaghoz képest (4-6%) nagyon magas, további hozamcsökkenés valószínűsíthető.

Hogyan vegyünk bóvli kötvényt?

A vásárlást több módon is megvalósíthatjuk. Vehetünk egyedi kötvényeket, ám ez több időt, gondos körültekintést, és megfelelő értékpapírszámlát igényel. Bóvli kötvények esetében különösen hangsúlyos a megfelelő diverzifikáció! Tehát ne 1, vagy 2 vállalat kötvényeibe fektessük minden pénzünket, ugyanis ezzel nagyon nagy kockázatot vállalunk, egy csőd esetén komoly veszteségek érhetnek. Ha mégis egyedi kötvényeket veszünk, válasszunk ki legalább 20-30 különböző vállalatot, ugyanis ha ezek közül 2-3 csődbe is megy, a többi vállalat kötvényein elért hozam bőven kárpótol minket. Ez a módszer csak rutinosabb befektetőknek ajánlott. Egyszerűbben ETF-en (tőzsdén kereskedett befektetési alap), vagy hagyományos befektetési alapon keresztül juthatunk hozzá bóvli kötvényekhez. Rengeteg erre specializálódott alap létezik. Befektetési politikájuk általában a nevükben is tükröződik (high-yield bond, junk bond), így könnyű őket megtalálni. A teljesség igénye nélkül néhány partnereinknél (Hozam Plaza; Cashline) forgalmazott bóvli kötvény befektetési alap:

Néhány további információ az alapokról:

Legfrissebb árfolyamok: Credit Suisse BF (LUX) High Yield Euro B, HSBC GIF Euro High Yield Bond EC, Parvest European High Yield Bond C, Parvest European Bond Opportunities, Franklin High Yield Euro Fund, ESPA Bond Emerging Markets EUR, Templeton Global High Yield Fund Class N, Credit Suisse BF (LUX) High Yield $US B, HSBC GIF Global Emerging Markets Bond, Franklin High Yield Fund N

Az árfolyamkockázattal jelen esetben is számolni kell. A felsorolt alapok dollárban, vagy euróban kibocsátott kötvényeket tartanak portfólióikban. Euró alapú befektetési alap vásárlását javasoljuk, árfolyamkockázat fedezése nélkül. Ezzel ugyanis "dupla dinamit" pozíciót hoznánk létre, erre példáként nézzük az OTP kötvényét:ha az OTP csődbe menne, akkor nagyon valószínű, hogy a forint is elszállna. Amennyiben előzőleg fedezeti ügyletet kötöttünk euró eladására 300 Ft-on, akkor mindkét pozíción sokat buknánk. Összességében legjobb választásnak a Franklin High Yield Euro Fund tűnik, amelynek a vételi jutaléka és az alapkezelői díja is az egyik legalacsonyabb, euró alapú és átlagos futamideje is 3 év alatt marad, tehát kamatkockázata is mérsékelt.

Befektetési jegyek vásárlásakor tovább diverzifikálhajuk portfóliónkat, mégpedig úgy, hogy több alap jegyeit vásároljuk meg. A netfolio.hu online portfóliókezelő rendszerében létrehoztunk a fent felsorolt alapokból egy portfóliót egyenlő súlyozással. A portfólió által produkált teljesítményt az alábbi linken nyomon követheti. A partnereinknél való számlanyitási akció továbbra is tart. A netfolio.hu hamarosan elkészíti a külföldi kötvényalapok minősítését is, könnyebbé téve ezáltal a megfelelő alap kiválasztását.

Példa

Ha valakinek van 1 millió forintja, amit bóvli kötvényekbe szeretne fektetni befektetési alapon keresztül, akkor ő a következő eredményt érheti el 3 év alatt: 1 millió forintjáért kap 3413 eurót 293-as árfolyamon számolva. Ebből levonva 1%-os vételi jutalékot, marad 3379 euró. A fentiek alapján - a feltételezett 16%-ból az 1%-os alapkezelői díjat és egy 5%-os feltételezett veszteségarányt levonva - számolhatunk évi 10%-os hozammal. 3 év múlva 3378 * 1,1^3 = 4496 euró, ami euróban 9,6%-os hozamnak felel meg.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Jegyezd meg fiam, mindenki, aki arra játszik, hogy ennek az országnak rosszabbul fog menni, előbb-utóbb csődbe megy.”

Hozzászólások

Hozzászólás