Euróban kibocsátott magyar kötvények

Cikkünk az írásakor (2009.01.22) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Aki euróban tartja megtakarításait, érdemes körülnéznie a magyar államkötvények piacán. Az euróban kibocsátott magyar államkötvények ugyanis jelentős hozamfelárral forognak az euróhozamokhoz képest a külföldi tőzsdéken. A kamatok és a tőke visszafizetését a magyar állam garantálja, tehát kockázatuk a forintban kibocsátott államkötvényekével egyezik meg. A vállalati devizakötvények még ennél is magasabb hozammal kecsegtetnek, az OTP és a MOL eurókötvényei 15-20%-ot is garantálnak lejáratig. Azonban azon kívül, hogy ezek nem hagyományos kötvények – átváltható, visszahívható –, piacukat likviditáshiány, és széles spreadek jellemzik.Mik azok a devizakötvények?

A devizakötvények abban különböznek a hagyományos (forintban denominált) kötvényektől, hogy külföldi devizáért (általában euróért, vagy dollárért) cserében lehet hozzájuk jutni, névértékük is devizában jegyzett, valamint a kamatokat, és a futamidő végén a tőkét is külföldi devizában fizetik vissza. Kibocsátójuk – a forintkötvényekez hasonlóan – lehet a magyar állam, vagy egy vállalat, ők garantálják a visszafizetést. Devizakötvény kibocsátáskor az állam, illetve a vállalatok elsősorban olyan (külföldi) befektetőket szeretnének találni, akik nem akarják kitenni magukat a forint árfolyamkockázatnak.

Államkötvények

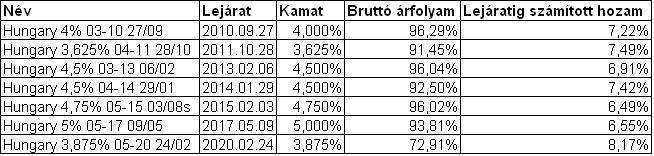

A magyar állam folyamatosan bocsát ki euróban denominált kötvényeket. Lejáratuk 1 évtől egészen 12 évig terjed, alapcímletük 1000 EUR. Fix kamatozásúak, évi 3,625%-5% közötti kamattal. Mivel euróban denomináltak, ezért a kamatot, és lejáratkor a tőkét is euróban fizetik. Ezeknek az államkötvényeknek a hozama 2008 októberében – elsősorban a pánik hatására – megközelítette a forintkötvények hozamát, a helyzet azóta konszolidálódott, s a hozamok visszatértek a 6,5-8% körüli értékekhez. A luxemburgi tőzsdén kereskedett magyar devizakötvények alapadatai:

A lejáratig számított hozam azt a hozamot tükrözi, amely mellett az utolsó kötés megtörtént (január 20-i állapot). A likviditáshiány miatt a jegyzések ettől valamelyest eltérhetnek.

Ilyen kötvényekkel elsősorban külföldön kereskednek, azonban itthon például a Sopronbanknál jegyeznek árfolyamot némelyekre, jellemzően rövidlejáratúakra. Jelenleg a 2010-ben lejáró kötvényt 5,5%-os hozammal értékesítik. Számlanyitási akciójuk is van: ha most nyit valaki számlát és legalább 5 millió forint értékben vásárol kötvényeket, 5000 forintot jóváírnak neki a számlán.

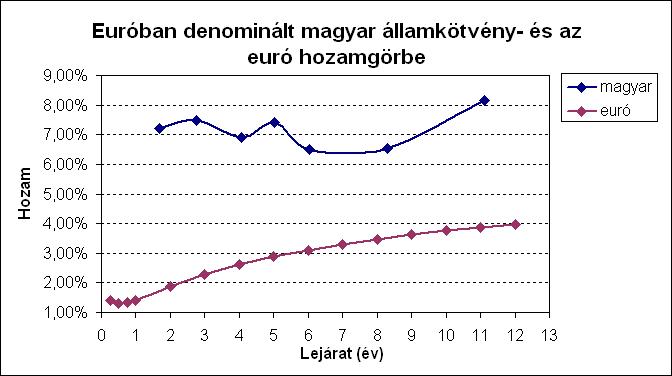

A fenti árak alapján készítettünk egy hozamgörbét az euróban denominált magyar államkötvényekből, melyet az euró hozamgörbével hasonlítottunk össze:

Látható, hogy a hozamgörbe rövid oldalán a hozamfelár körülbelül 500 bázispontos, míg a hosszú oldalon 350 bázispont körüli. Ez nagyjából megfelel a jelenlegi magyar CDS (credit default swap, azaz hitelbiztosítási csereügylet) felárnak, ami a magyar állam hitelkockázatának árát méri (leegyszerűsítve azt lehet mondani, hogy a piac szerint annak az esélye, hogy a magyar állam egy évben csődbe megy 350 bázispont, azaz 3,5 százalék). Amennyiben a két érték eltérne egymástól, úgy arbitrázslehetőség lenne a piacon. A CDS felárat leggyakrabban 5, illetve 10 éves lejáratra szokták nézni, ezért tanácsos ezekre a lejáratokra összevetni a devizakötvények hozamát az euró hozamokkal. A tapasztalat szerint a devizakötvények hozamfelára és a CDS felár között rövidtávon lehetnek eltérések, hosszú távon azonban ez a kettő együtt mozog. Fontos szerepe van a volatilitásnak is, egy MNB tanulmány szerint a CDS-piac volatilitása nagyobb a devizakötvény-piac volatilitásánál, ezért a devizakötvény-hozamfelár változását nagyobb mértékű CDS-spread változás kíséri. A 2 éves lejáratú kötvényeknél véleményünk szerint túl nagy a hozamfelár az euró hozamhoz képest, ezért itt hozamcsökkenésre (árfolyam emelkedésre) számítunk.

Vállalati kötvények

Vállalati kötvények közül elsősorban a MOL és az OTP által kibocsátott devizakötvények kínálnak magas hozamot. Szintén a luxemburgi tőzsdén kereskednek vele, ugyanakkor fontos megjegyezni, hogy ezeknek a piaca meglehetősen illikvid, tehát elképzelhető, hogy nehezen lehet hozzájuk jutni, vagy később esetleg eladni őket. A vételi-eladási árfolyamok közötti spread is széles, ha egyáltalán van jegyzés. 4 vállalati devizakötvényt emelünk ki, melyeknek az árfolyama sokat esett az elmúlt fél év során, és ezáltal kimagasló euróhozamokkal kecsegtetnek. Ez részben annak köszönhető, hogy a külföldi befektetők szabadulni akarnak ezektől a vállalati kötvényektől, akár 50%-os veszteségekkel is.

A MOL-nak és az OTP-nek is létezik „maratoni” futamidejű kötvénye, mindkettő 2049-ben, azaz 40 év múlva jár le. Ezek azonban nem hagyományos kötvények. A MOL úgynevezett Magnolia-kötvénye (2006-ban a MOL-lal kötött szerződés alapján a Magnolia BV. bocsátotta ki a kötvényeket 610 millió euró értékben) 2011-től 5 éven keresztül MOL részvényre váltható 101,5 eurós áron. Ez a jelenlegi részvényárfolyam (9010 Ft) mellett nyilván nem éri meg a kötvényeseknek, azonban 2016-ig még sokat változhat a helyzet. 2016-tól pedig a kibocsátónak van lehetősége visszahívni a kötvényeket előre meghatározott árfolyamon. A visszahívás attól függ, hogy 2016-ban (és utána) mennyi lesz a cég kamatfelára, ugyanis ettől kezdve változó kamatot - EURIBOR+5,5% - kell fizetnie a kötvények után. Amennyiben ennél olcsóbban is forráshoz jut, akkor a Magnolia-kötvények visszahívásra kerülnek, amennyiben nem, úgy fizetik rájuk a változó kamatot. A kötvény árfolyama jelenleg 36%-on áll, így 2016-os visszahívás esetén az addig számított éves hozama 23%. Amikor a MOL részvények árfolyama 30.000 forint feletti magasságokban járt, akkor a Magnolia-kötvéneket 140%-on jegyezték. Innen kezdett el zuhanni az árfolyam augusztus végén először a névérték 85%-ára, majd 30%-ra.

Az OTP kötvénye annyiban hasonló a Magnolia-kötvényhez, hogy 2016-tól szintén visszahívható a kibocsátó által. A visszahívás itt is attól függ, hogy mennyi lesz a cég kamatfelára 2016-ban. Amennyiben nem hívják vissza a a kötvényeket, úgy szintén változó kamatot - EURIBOR + 3% - fizetnek rájuk. A kötvény kurzusa ma 38%-on áll, így 2016-os visszahívás esetén az addig számított hozama 24,25%. Nagyon kecsegtetőnek tűnik, azonban ne feledjük, hogy nagyon illikvid a piac.

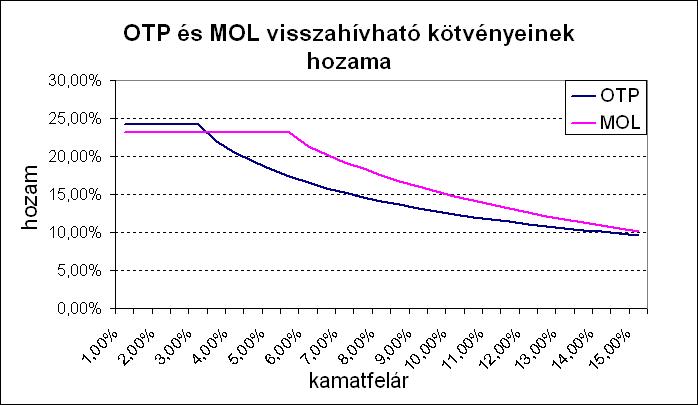

Kiszámoltuk a fent említett két kötvény hozamát abban azokban az esetekben is, ha nem hívják vissza őket. Különböző kamatfelárak mellett számoltuk ki a 2016-os árfolyamot (örökjáradék kötvény formulával), majd ebből számoltuk vissza a hozamot. Az eredményeket az alábbi grafikon mutatja:

Az ábrából leolvasható, hogy ha átváltáskor az OTP jelenlegi kamatfelára marad fent (kb. 12%), akkor a teljes kötvény hozama is mintegy 12%-os lesz.

Mindkét vállalatnak van nem visszahívható, nem átváltható euróban denominált kötvénye is, melyek az előzőeknél alacsonyabb, de még mindig igen kiemelkedő hozammal forognak. Az OTP alárendelt kötvényéről már írtunk a bankszektoros cikkünkben. Ennek lejárata 2016. szeptember 19., tehát alig több mint 7 és fél év, kamata 5,27% évente, és a jelenlegi árfolyama a névérték 56%-a. Így, ha sikerül hozzájutnunk ezen az árfolyamon, akkor lejáratig megtartva 15,5%-os euróhozamot realizálunk.

A MOL 2015. október 5-én lejáró eurókötvényével a luxemburgi értéktőzsdén kívül a frankfurti tőzsdén is kereskednek. A kötvények névértéke 1.000 euró, (de a legkisebb kereskedhető mennyiség 50.000 euró), éves fix kamata 3,875%. A jelenlegi árfolyam a névérték 61,5%-a, emellett a lejáratig számított hozam 13,1 %-os. Az előzőekhez hasonlóan ennek a kötvénynek a piacát is likviditáshiány jellemzi.

OTP kötvények esetében azt is figyelembe kell venni, hogy a magyar állam várhatóan helyt áll majd a kötelezettségekért, ezért az OTP és a magyar devizakötvények hozamának konvergenciájára számítunk. A MOL esetében nem várható hasonló jelenség.

A fent felsorolt vállalati kötvényekhez Magyarországon meglehetősen nehéz hozzájutni, elsősorban brókercégeknél érdemes próbálkozni ezzel. A magyar eurókötvények kamatát és árfolyamnyereségét 20%-os adó terheli. Érdemes szót ejteni az árfolyamkockázatról is: hazai befektetőként, amennyiben forintban érdekel bennünket vagyonunk gyarapodása, rövidlejáratú kötvények esetében számolnunk kell azzal is, hogy valószínűleg nem lesz mindig 290 forint az euró árfolyama. Ennél alacsonyabb szint esetén az árfolyam-különbözet a mi veszteségünk lesz. Hosszúlejáratú kötvények esetén ezt a kockázatot csökkentheti az euró esetleges bevezetése.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Akinek nincs részvénye, amikor a piacok esnek, annak akkor sincs, amikor emelkednek.”

Hozzászólások

Hozzászólás