Olcsó bankszektor

Cikkünk az írásakor (2008.12.16) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

A bankokba vetett bizalom hiánya miatt nagyon olcsóvá váltak egyes banki kötvények, főleg Amerikában. Az államkötvények viszont nagyon alacsony hozamot biztosítanak mind rövid, mind pedig hosszútávon, így ezek a banki kötvények jelentős hozamfelárral forognak. A különböző banki mentőcsomagok arra engednek következtetni, hogy az államok mindenáron meg akarják menteni a bankokat, ezért implicit állami garancia vonatkozik a kötvényekre. Amennyiben ilyet vásárolunk, javaslatunk, hogy mindenképpen diverzifikáljuk a kötvényportfóliót is, hogy csökkentsük a kockázatot.Banki portfólió

Mivel a nagy bankok, pénzügyi szolgáltatók részvényeinek ára óriási esésen van túl – szinte a 0-hoz közelítenek –, ezért gyakorlatilag ezekre a részvényekre vételi opcióként is tekinthetünk. Ha történik valami pozitív, akkor nagyon megugrik az áruk, viszont nagyon könnyen lemehet 0-ra is. Biztosan lesznek még további bankcsődök, elsősorban a kisebb bankoknál lehet számítani erre, ugyanis az államok elhatározták, hogy mindenáron megmentik a nagyokat. Azok a bankok, amelyeket a válság kevésbé érintett, alacsony áron felvásárolják nehéz helyzetbe került versenytársaikat, és remek likviditási helyzetbe kerülnek. Tehát ha megvásároljuk több bank részvényét, például egy 30 különböző részvényből álló banki portfóliót építünk, s ebből mondjuk 8-10 csődbe megy, akkor sem kell aggódnunk, hiszen a többi bank részvényein elért hozam bőven kárpótol minket. Ezt a portfóliót például ETF vásárlásával alakíthatjuk ki alacsony költséggel. Például az alábbi ETF-ek kapcsolódnak szorosan az amerikai bankszektorhoz: Financial Select Sector SPDR, iShares Dow Jones US Financial, vagy a Regional Bank HOLDRS.

Olcsó banki kötvények Amerikában

Nem csak részvény, illetve bankbetét útján fektethetjük pénzünket a bankokba, hanem vásárolhatunk a kötvényeikből is. Az újabb csődöktől való félelem, és a bizonytalanság miatt a befektetők azonban csak nagyon alacsony áron – s ezáltal magas lejáratig számított hozam mellett – hajlandóak megvenni a bankok kötvényeit. Azonban van egy előnyük a részvényekhez képest: amennyiben csődbe megy az adott vállalat – jelen esetben a bank – akkor először a kötvényesek pénzét fizetik vissza, tehát prioritást élveznek a részvényesekkel szemben.

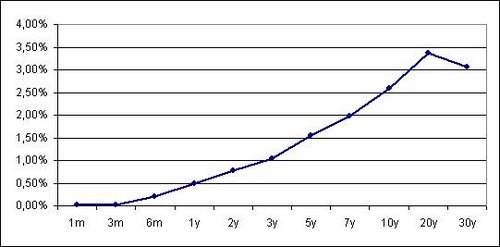

Amerikában gyakorlatilag ingyen van a pénz. Legalábbis az 1 hónapos diszkont-kincstárjegyet a múlt héten 0%-os hozammal jegyezték. A hozamgörbe (ábra) enyhén emelkedő, de a hosszú lejáratú államkötvények hozama is csak 2-3% körül van.

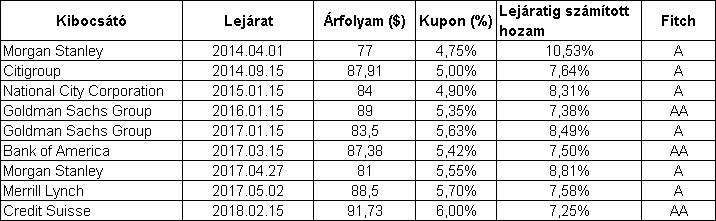

A vállalati kötvények piacán találni olyan banki kötvényeket, melyeknek lejáratig számított hozama eléri akár a 10%-ot is. Felmerül a kérdés, hogy vajon mekkora kockázattal? A különböző banki mentőcsomagok bejelentése után (például TARP) – amelyek a bankokat hivatottak megmenteni, és megszabadítani a „mérgezett eszközöktől” – , kockázatuk alig nagyobb mint az államkötvényeké. Az államok rájöttek, hogy valószínűleg hiba volt, hogy hagyták csődbe menni a Lehmann Brotherst, ezért több nagy pénzügyi szolgáltatót már nem hagynak. Ezek a mentőcsomagok, és intézkedések tulajdonképpen implicit állami garanciát jelentenek a banki kötvényekre. Jól mutatja ezt, hogy a nagy pénzügyi szolgáltatók kötvényeit a hitelminősítők a válság ellenére is a befektetői kategóriába sorolják, nagyon alacsony kockázattal. Az alábbiakban összegyűjtöttünk néhány banki kötvényt az amerikai piacról – különböző lejáratokkal –, melyek nagyon magas hozamfelárral forognak, és a Fitch Ratings minimum „A” kategóriába sorolja őket:

Látható, hogy a felsorolt banki kötvények nagy többlethozamot biztosítanak az amerikai államkötvényekhez képest, ez elérheti akár a 6-8 százalékpontot is. A Citigroup, a Morgan Stanley, a Goldman Sachs, a Bank of America, a National City Corporation, a Merril Lynch, valamint a Credit Suisse egyébként mind részesülnek a 700 milliárd dolláros TARP mentőcsomagból. Ne feledjük azonban, hogy ezt a lejáratig számított hozamot csak abban az esetben realizáljuk ténylegesen, ha megtartjuk a kötvényt a lejáratig. Ha időközben akarunk kiszállni belőle, elképzelhető, hogy csak ennél is alacsonyabb áron tudjuk eladni, ekkor pedig veszteségünk is keletkezhet. A részvényekhez hasonlóan javaslatunk a banki kötvények esetén is, hogy diverzifikáljuk a portfóliónkat mind kibocsátó, mind pedig futamidő tekintetében – mérsékelve ezzel a kockázatot. Ezeket a kötvényeket is megvásárolhatjuk ETF-ek segítségével - bár konkrétan banki kötvénybe fektető ETF-et nem találtunk, a befektetési kategóriájú hosszú lejáratú amerikai vállalati kötvények megvásárolhatóak például az Ishares Iboxx $ Invest Grade ETF segítségével.

Hazai banki kötvények

Hazai bankok kötvényeiből is válogathatunk, többségül azonban csak kis többlethozamot biztosít az állampapírokhoz képest. Az FHB és a CIB bank fix kamatozású kötvényeivel például jelenleg 9-10%-os lejáratig számított hozamot érhetünk el. Az OTP és az FHB jelzáloglevelei szintén 9,5% körüli hozammal forognak. Figyelemre méltó azonban az MKB bank 2010.09.15-én lejárú fix kamatozású kötvénye, amellyel 13%-os hozamot érhetünk el, ha megtartjuk lejáratig, ez már jelentős hozamtöbblet a hasonló lejáratú állampapírhoz képest. Az OTP 2016-ban lejáró, euróban denominált kötvénye azonban még ennél is magasabb. 17,7%-os hozamot garantál lejáratig. Bár azt is meg kell jegyezni, hogy az utóbbi két kötvény piaca nagyon illikvid.

Árfolyamkockázat

Külföldi devizában denominált kötvény vásárlásakor figyelembe kell vennünk az árfolyamkockázatot is. Ugyanis, ha a forint erősödik, akkor a külföldi devizában befolyt kamatok kevesebbet fognak érni. Hosszú távon pedig számolnunk kell az euróövezethez való csatlakozással is. Ezt az árfolyamkockázatot rövid távon deviza-forward ügyletekkel fedezhetjük le legkönnyebben, azaz előre rögzített árfolyamon, előre meghatározott dátumra eladjuk a külföldi devizát forintért cserébe.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„Nem kell okosabbnak lennünk a többieknél; fegyelmezettebbnek kell lennünk náluk.”

Hozzászólások

Hozzászólás