A görög válság hatása a magyar befektetésekre

Cikkünk az írásakor (2010.05.19) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A görög adósságválság

A görög válság kirobbantó oka az volt, hogy kiderült: az egymást követő görög kormányok éveken keresztül eltitkolták a gazdaság valós állapotát. A hivatalosan közzétett adatokból az derült ki, hogy minden rendben az ország gazdaságával kapcsolatban. Ezt először azért tették, hogy bevezethessék a közös európai valutát, később pedig azért, mert féltek az EU szankcióitól. Nemrég azonban kiderült, hogy például a görög költségvetési deficit jóval meghaladja a 3%-os maastrichti kritériumot, 2009-ben a GDP 12,7%-a volt, de 2010-re is 12% körül várható. Az ország államadósságáról sem kaptak reális képet a befektetők az elmúlt években, ez is bőven a 60%-os maastrichti kritérium fölött volt és van (2009 év végén 115,1%). A görögök ezt igyekeztek szofisztikáltan csinálni, például a költségvetési hiány nagy részét trükkös swap-ügyletekkel tüntették el (melyben nagy szerepet játszott a Goldman Sachs is). Ám a dologra fény derült, egyre több valós adat szivárgott ki az ország gazdasági állapotát illetően, melynek következtében a befektetők menekülni kezdtek az országból. Ez intenzív hozamemelkedést idézett elő a kötvénypiacon, a 10 éves görög kötvények hozama 10% fölé emelkedett. Egy EU-IMF közös mentőcsomag megmentette ugyan az országot a teljes államcsődtől, ám a bizalom csak kis mértékben állt vissza.

A görög válság kirobbantó oka az volt, hogy kiderült: az egymást követő görög kormányok éveken keresztül eltitkolták a gazdaság valós állapotát. A hivatalosan közzétett adatokból az derült ki, hogy minden rendben az ország gazdaságával kapcsolatban. Ezt először azért tették, hogy bevezethessék a közös európai valutát, később pedig azért, mert féltek az EU szankcióitól. Nemrég azonban kiderült, hogy például a görög költségvetési deficit jóval meghaladja a 3%-os maastrichti kritériumot, 2009-ben a GDP 12,7%-a volt, de 2010-re is 12% körül várható. Az ország államadósságáról sem kaptak reális képet a befektetők az elmúlt években, ez is bőven a 60%-os maastrichti kritérium fölött volt és van (2009 év végén 115,1%). A görögök ezt igyekeztek szofisztikáltan csinálni, például a költségvetési hiány nagy részét trükkös swap-ügyletekkel tüntették el (melyben nagy szerepet játszott a Goldman Sachs is). Ám a dologra fény derült, egyre több valós adat szivárgott ki az ország gazdasági állapotát illetően, melynek következtében a befektetők menekülni kezdtek az országból. Ez intenzív hozamemelkedést idézett elő a kötvénypiacon, a 10 éves görög kötvények hozama 10% fölé emelkedett. Egy EU-IMF közös mentőcsomag megmentette ugyan az országot a teljes államcsődtől, ám a bizalom csak kis mértékben állt vissza.

És hogy mégis hova ment az a rengeteg pénz, amit a görögök hitelként felvettek? Egyszóval felélték. A görögök olyan lusxuskörülmények között éltek az elmúlt évtizedben, hogy azt bármelyik fejlett nyugat-európai ország állampolgárai megirigyelnék. Nem elég, hogy a nyugdíjkorhatár rendkívül alacsony volt, a nyugdíjak összege magas, ráadásul ezt 12 helyett 14 hónapig kapták a boldog nyugdíjasok. Nem szabad elfelejteni azt sem, hogy az ország 2004-ben olimpiát rendezett, ami egy ilyen kis ország számára hatalmas megerőltetés. A féktelen költekezést persze a gazdaság növekedése és a turizmus önmagában nem tudta sokáig finanszírozni. A Görögországnak nyújtott mentőcsomag feltételei nagyon szigorúak, strukturális reformokat igényelnek, kérdéses, hogy azokat ténylegesen be tudják-e tartani, vagy pár éven belül bekövetkezik a görög államcsőd. A szakértők többsége szerint a görög adósságállomány olyan magas, hogy az már megszorításokkal nem kezelhető, így előbb-utóbb valamilyen mértékű (30-50%) adósságleírásra sor fog kerülni. A görög papírok vásárlását ezért nem javasoljuk.

És hogy mégis hova ment az a rengeteg pénz, amit a görögök hitelként felvettek? Egyszóval felélték. A görögök olyan lusxuskörülmények között éltek az elmúlt évtizedben, hogy azt bármelyik fejlett nyugat-európai ország állampolgárai megirigyelnék. Nem elég, hogy a nyugdíjkorhatár rendkívül alacsony volt, a nyugdíjak összege magas, ráadásul ezt 12 helyett 14 hónapig kapták a boldog nyugdíjasok. Nem szabad elfelejteni azt sem, hogy az ország 2004-ben olimpiát rendezett, ami egy ilyen kis ország számára hatalmas megerőltetés. A féktelen költekezést persze a gazdaság növekedése és a turizmus önmagában nem tudta sokáig finanszírozni. A Görögországnak nyújtott mentőcsomag feltételei nagyon szigorúak, strukturális reformokat igényelnek, kérdéses, hogy azokat ténylegesen be tudják-e tartani, vagy pár éven belül bekövetkezik a görög államcsőd. A szakértők többsége szerint a görög adósságállomány olyan magas, hogy az már megszorításokkal nem kezelhető, így előbb-utóbb valamilyen mértékű (30-50%) adósságleírásra sor fog kerülni. A görög papírok vásárlását ezért nem javasoljuk.

Netfolio tipp

Érdemes lehet kivárni, és portfóliónkat konzervatívabb irányba átrendezni. Az EU-IMF óriási mentőcsomagja önmagában még nem oldja meg a monetáris unió tagállamainak adósságproblémáit. Az események inkább közvetett hatást gyakorolhatnak a magyar befektetésekre, a külföldi befektetők bizalma megrendülhet, és a biztonságos eszközökbe menekülhetnek. Ami valószínű: részvénypiaci esés, kötvénypiaci hozamemelkedés, esetleg további forintgyengülés. Ami ideális eszköz lehet: inflációkövető államkötvény, garantált befektetési alap, esetleg arany certifikát.A nagyobb probléma ott kezdődik, hogy Görögország nem az egyetlen állam az euróövezetben, amelyik ilyen magas költségvetési deficittel és államadóssággal rendelkezik. Olaszország, Portugália, Spanyolország gazdasága is rendkívül kedvezőtlen képet fest. Ez pedig nagyban hozzájárul ahhoz, hogy a befektetők bizalma megrendüljön a közös európai valutában, az euróban. Különösen azért, mert ez euró jelenlegi feltételrendszerébe "kódolva van" a hasonló válságok kialakulása. Az EKB ugyanis bármely euró övezeti tag állampapírjának fedezetére hajlandó kölcsönt nyújtani (kvázi eurót "nyomtatni") meglehetősen kedvező, alacsony kamattal. A kockázatosabb tagországok számára ez óriási lehetőséget teremtett: a bankok a magasabb állampapír kamat és az EKB kamatok közötti rést megnyerték, így csak úgy elkapkodták a magasabb hozamú állampapírokat, a kockázatos országok pedig örömmel bocsátottak ki belőle még többet. Az EKB így egyfajta "közös pénznyomdává" vált, anélkül, hogy neki, vagy bármely európai intézménynek a tagországok költségvetései felett bármilyen reális kontrollja lenne. Ezen emiatt változtatni kell, vagy a "jó" országok ki fognak lépni az övezetből.

A mentőcsomag

Az EU országok pénzügyminiszterei május 10-én hajnalban óriási, 500 milliárd eurós mentőcsomagot szavaztak meg, amelyhez még hozzájön az IMF 250 milliárd eurós segítsége is, a teljes mentőcsomag így 750 milliárdos. Ennek célja, hogy megakadályozza a görög válság más országokra való átterjedését, valamint megvédje az eurót az erős spekulációs nyomástól. A csomag elfogadása nagy optimizmust hozott a világ tőzsdéin, ám az örömünnep csak pár napig tartott. Elgondolkodtató ugyanis, hogy ezek után az euróövezet tagországai milyen gazdaságpolitikát fognak folytatni, ha tudják, hogy szükség esetén úgyis kimentik őket.

Bár nem sok párhuzam vonható a görög és a magyar gazdaság között, így közvetlenül nem, csak közvetve érinti a magyar befektetéseket az adósságválság. Az alábbiakban áttekintjük, hogy milyen következmények várhatók.

Részvénypiac

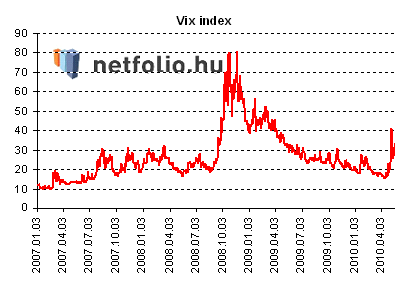

Ami biztos, hogy a volatilitás ismét megnőtt, lassan újra a 2008. szeptemberi szinteket tükrözi. A valószínűbb irány pedig a lefelé. Főleg ha figyelembe vesszük azt is, hogy a több mint 1 éve tartó részvénypiaci szárnyalás fundamentálisan nem teljesen megalapozott, valamint azt, hogy a nyugdíjpénztáraknak is lassan lejár a határidő, hogy devizás kitettségeiket egy bizonyos szint alá csökkentsék. Európában a bankszektor reagál a legérzékenyebben a válságra, valószínűleg azért, mert egyes bankoknak lehetnek görög (de még több portugál és spanyol) kitettségeik. A magyar bankoknak állítólag nincs jelentős görög kitettsége. Kifejezetten nyugtalanító, negatív hír azonban, hogy keddtől (május 18.) a német tőzsdén betiltották a fedezetlen shortolást (rövidre eladást) egyes nagy pénzügyi vállalatok részvényeire. Az alábbi ábrán látható, hogy nemcsak Európában, de az amerikai részvénypiacon is megnőtt a volatilitás, melyet a VIX indexszel (S&P 500 implicit volatilitása) mérnek.

Kötvénypiac

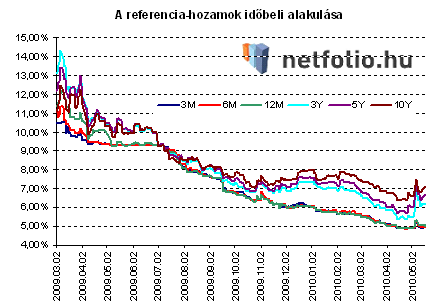

Úgy tűnik, hogy a tavaly március óta tartó intenzív hozamcsökkenés a végéhez ért. A nyugtalanító hírek hatására a magyar hozamok is emelkedni kezdtek. Ennek egyik oka, hogy a Jegybanknak már nincs sok tere az alapkamat csökkentésére (még talán egy 25 bázispontos csökkentés elképzelhető). A nagyon alacsony kamat ugyanis tovább gyengítené a forintot, ami jelenleg nem túl erős. Bár a jelenlegi 280 forintos euróárfolyam még jót is tehet a gazdaságnak, segíthet beindítani a gazdaság növekedését az exporton keresztül. A másik ok, hogy a magyar kötvények hozama ezeken a szinteken már nem olyan vonzó, így az úgynevezett carry-trade befektetők is valószínűleg új terepet keresnek. Harmadik ok pedig az lehet, hogy a bizonytalanság közepette a befektetők menekülnek a kockázatosnak vélt befektetésekből aranyba, dollárba, illetve amerikai államkötvénybe. Ha sok külföldi befektető egyszerre vonul ki egy ország kötvénypiacáról, az intenzív hozamemelkedést idézhet elő, ami a kötvények (és a kötvényalapok) árfolyamának csökkenésével járna. A hosszabb futamidejű kötvények érzékenyebben reagálnának erre mint a rövid futamidejű kötvények és diszkont-kincstárjegyek. Így annak, aki nem várná ki a futamidő végét, érdemes lehet hosszú kötvényekből, kötvényalapokból rövid kötvényekbe, diszkontkincstárjegyekbe, illetve pénzpiaci alapokba rakni a pénzt.

Devizapiac

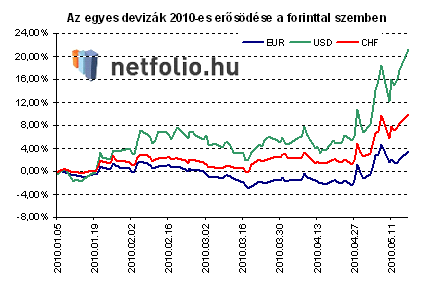

A magyar gazdaság még mindig nyitott és sérülékeny gazdaságnak számít. Ha a külföldi befektetők elfordulnak az országtól és a biztonságosnak vélt eszközökbe, devizákba menekülnek, az még tovább gyengítheti a forintot. Az elmúlt hetekben is intenzív forintgyengülés volt megfigyelhető az euróval, az amerikai dollárral és a svájci frankkal szemben is. Ezzel párhuzamosan az euró is jelentősen gyengült, az amerikai dollárral és a svájci frankkal szemben többéves mélyponton jár. A dollár és a svájci frank jellemzően menekülődevizának számítanak, melyek pánik idején sokat erősödnek. Tovább gyengítheti a forintot néhány meggondolatlan gazdaságpolitikai lépés az új kormánytól, vagy akár egy-egy nyilatkozat is (például a devizahitelek forintra konvertálásáról).

Akkor mégis mi a jó befektetés?

Nehéz egyértelmű választ adni erre a kérdésre, mindenesetre nem árt óvatosnak lenni, kiváró álláspontra helyezkedni. Van néhány befektetés, melyek hasonló bizonytalanság, pánik idején is jónak tűnnek. Ilyen például az inflációkövető kötvény, melynek árfolyama 2011.01.25-ig teljes biztonsággal előre kiszámítható és addig évesített 8,6%-os hozamot ígér (azt követően pedig az inflációtól függ a hozama). A konstrukció népszerűségét jelzi egyébként, hogy az eredetileg meghirdetett 50 milliárd forint helyett 70 milliárd forint értékben értékesít a kincstár a 2013/I jelzésű prémium államkötvényből.

Hasonlóan jó befektetés lehet a diszkontáron vásárolt garantált alap is, melyekhez szintén szép hozam mellett (7-9%) juthatunk hozzá tőzsdén. Prémium jogosultsággal rendelkező felhasználóink itt érhetik el a garantált alap értékelő képernyőt.

Tovább emelkedhet még az arany ára, melyet kisbefektetők elsősorban certifikátokon keresztül tudnak kihasználni. A másik népszerű certifikát alaptermék, az olaj árfolyama azonban inkább csökkenni szokott a dollár erősödésével párhuzamosan.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Nem kell okosabbnak lennünk a többieknél; fegyelmezettebbnek kell lennünk náluk.”

Hozzászólások

Hozzászólás