Újabb inflációkövető kötvény sorozat az ÁKK-tól

Cikkünk az írásakor (2010.01.28) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

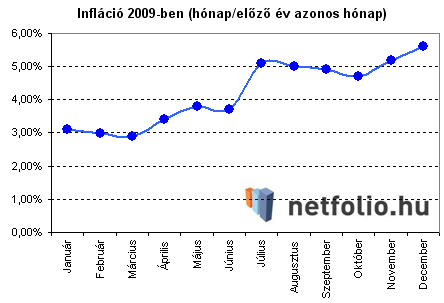

Az inflációkövető kötvény ideális választás lehet a nyugdíjcélú megtakarításokhoz, ahol a reálhozamnak van nagy szerepe. A jelenlegi környezetben pedig a 3%-os reálhozam is vonzónak számít. Tartós befektetési számlával pedig akár teljes adómentességet is élvezhetünk. Akik lejárat előtt szeretnék eladni a kötvényt, azoknak célszerű megvárni a kamatfizetést, közvetlenül utána ugyanis kedvezőbb árfolyamon veszi vissza az Államkincstár a kötvényeket.Az infláció mértéke (hónap/előző év azonos hónap) 2009-ben összességében emelkedett. Ebben nagy szerepe volt a júliusi ÁFA-emelésnek. Az éves infláció 4,2% volt, de az inflációkötvény kamatának meghatározásakor nem ez a mérvadó! A kamatot december/előző év decemberi inflációs adat alapján állapítják meg, melyet minden év januárjában tesz közzé a Központi Statisztikai hivatal (KSH). Idén ez 5,6% volt, ami azt jelenti, hogy a régi sorozat (2012/I) kamata 11,6% lesz a névértékre vetítve a következő kamatperiódusra (2010.január 25 –2011.január 25). Az idén kibocsátott 2013/I kötvény kamata pedig 8,6% lesz az első kamatperiódusra vonatkozóan.

Ami az infláció további alakulását illeti, valószínűleg 2010 első felében fog tetőzni. A januári jövedéki adó emelés szintén növelte a fogyasztói árakat, így a januári infláció valószínűleg meghaladja majd a decemberit. Hosszabb távon azonban bizonytalan a helyzet, nehéz előrejelzést adni. Amennyiben a központi bankok és kormányzatok nem vonják ki időben a piacról a gazdaságba pumpált extra likviditást, az könnyen inflációt gerjeszthet, amely Magyarországra is begyűrűzhet. A 2010-es választásokon is sok múlik, és egy esetlegesen elfogadott új költségvetés, vagy egy egyszeri nagyarányú adócsökkentés befolyásolhatja az inflációt. Az MNB középtávú inflációs célja egyébként 3%.

Az új sorozatról

Az inflációkövető kötvény fogalmát korábbi cikkünkben részletesen tárgyaltuk. A májusi sorozat (2012/I) kibocsátása sikeres volt, 2010 januárra a teljes 40 milliárd forintos pakettet elkapkodták a kisbefektetők. Az új sorozatot (2013/I) 2010 január 25-én bocsátották ki, lejárata szintén 3 év. Kamatprémiuma 3%, azaz az infláció felett 3%-os hozamot (reálhozam) biztosít. Az első kamatperiódusra megállapított kamat mértéke már ismert: a 2009 december / előző év decemberi infláció + kamatprémium, vagyis 5,6%+3% = 8,6%. Az előző sorozathoz hasonlóan kizárólag devizabelföldi természetes személyek vásárolhatnak a kötvényből, vagyis az intézményi befektetők nem. Megcélzott közönsége tehát a lakossági kisbefektetők. Várhatóan 1 évig lehet jegyezni a sorozatból, a forgalomba hozatal meghirdetett mennyisége 50 milliárd forint. A kötvények névértéke 1.000 forint, szemben az állampapírok 10.000 forintos névértékével. Ez is azt a célt szolgálja, hogy a kisbefektetők már havi párezer forintos megtakarításból is vásárolhassanak a kötvényből. A kötvény hivatalos tájékoztatója itt olvasható

A tényleges reálhozam eltérhet a 3%-tól. Növekvő inflációjú időben ennél alacsonyabb lesz a tényleges hozam, csökkenő inflációjú időben pedig ennél magasabb. A torzítás abból fakad, hogy a következő kamatperiódusra vonatkozó kamatot a múltbeli infláció alapján állapítják meg. Mivel az infláció általában hullámzik, a két hatás hosszú távon kioltja egymást.

Jelenleg kisbefektetőként 3 éves lejáratú állampapírral 6,15%-os lejáratig számított hozamot érhetünk el, ami az inflációval összevetve másfél százalékos reálhozamnak felel meg. Így az aktuális környezetben jobb választásnak tűnik az inflációkövető kötvény.

Lejárat előtti visszaváltás

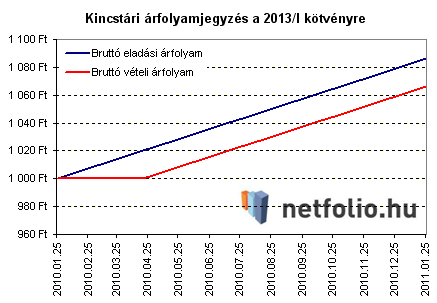

Ha lejárat előtt szeretnénk eladni inflációkövető kötvényünket, akkor azt is az Államkincstárban tudjuk megtenni. A kincstár naponta jegyez vételi és eladási árfolyamot a kötvényekre. A bruttó eladási árfolyam (vagyis amennyiért mi meg tudjuk venni a kincstártól) mindig a névérték 100%-a, plusz a felhalmozott kamat. A bruttó vételi árfolyam pedig a névérték 98%-a plusz a felhalmozott kamat, azzal a módosítással, hogy amennyiben ez az összeg (vagyis a bruttó vételi árfolyam) kisebb lenne mint a névérték 100%-a, akkor a névérték 100%-áért veszik vissza a kötvényt. Ezzel gyakorlatilag tőkevédelmet biztosítanak azoknak, akik kibocsátás után közvetlenül vásárolták a kötvényt.

Egy praktikus tanács azoknak, akik lejárat előtt szeretnék eladni a kötvényt: amennyiben van rá lehetőségük, érdemes megvárni a következő kamatfizetést. Közvetlenül ezután ugyanis gyakorlatilag veszteség nélkül értékesíthetik a kötvényt, nem bukják el azt a 2%-os spreadet a vételi és az eladási árfolyam között, ami kamatfizetés előtt fennállt. Az alábbi grafikon mutatja a 2013/I kötvény jegyzési árfolyamait (amennyiben a kincstár nem változtat az árfolyamjegyzési politikáján).

Adóelőny tartós befektetési számlával

Az inflációkövető kötvényeket kizárólag az Államkincstár forgalmazza. Rendelkeznünk kell tehát egy értékpapírszámlával a kincstárnál. Januártól lehetőség van itt is TBSZ-t (tartós befektetési számlát) nyitni, amellyel jelentős adómegtakarítás érhető el. Az elért eredményre 3 év után csak 10%-os adót kell fizetnünk, míg 5 év után teljes adómentességet élvezünk. A lekötés megszakításának számít, ha a számlán kezelt állampapír állományt más számlára vezetjük át, vagy a számlára jóváírt összeget felvesszük, esetleg elutalja a lekötési időszak vége előtt. Ezekben az esetekben a kedvezményes adózás a számlán maradó állományra vehető igénybe. A kincstárnál nyitott értékpapírszámla, és tartós befektetési számla megnyitása és vezetése is ingyenes.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„Úgy tűnik, hogy van valami érthetetlen késztetés az emberekben arra, hogy az egyszerű dolgokat feleslegesen elbonyolítsák.”

Hozzászólások

Kedves Endre,

A hozamkülönbség függ az infláció szintjétől. A következő 1 évre a 2012/I kötvény 11,6% kamatot fog fizetni, amiből a kamatadó (20%) levonása után 9,28% marad, míg a 2013/I kötvény 8,6%-ot fizet, amiből tbsz számlán tarva a kötvényt nem kell adóznunk (ha 5 évig nem vesszük ki a pénzt.) Így a következő 1 évre a nominális hozamkülönbség 0,68%

Ha az infláció ennél magasabb lesz, akkor a hozamkülönbség még ennél is alacsonyabb lesz, alacsonyabb infláció esetén pedig nagyobb lesz a hozamkülönbség. (9%-os infláció felett elméletileg már a 2013/I kötvénynek lenne magasabb a hozama). Az alábbi linken egy grafikonon szemléltetem a nominális hozamkülönbséget az infláció függvényében.

Az inflációt nehéz előrejelezni, de a legvalószínűbb eset, hogy körülbelül 0,6% - 1% hozamkülönbség lesz a két konstrukció között.

totht

Hozzászólás