Magas hozam alacsony kockázattal - mi az?

Cikkünk az írásakor (2011.09.26) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Az alacsony volatilitású részvények kockázattal korrigálva többlethozammal rendelkeznek a piac egészéhez képest. Ezt a jelenséget például a Powershares S&P 500 Low Volatility ETF megvételével használhatjuk ki. A terméket egy Erste Trader számla nyitásával vásárolhatjuk meg.

A volatilitás a részvények hozamának szórása, azaz a változékonyságot jellemző mutatószám. Az alacsony volatilitású portfóliók olyan részvényportfóliók, amelyek volatilitása elmarad a teljes piacétól. A portfóliók kockázatosságát is ezzel a mutatószámmal mérjük, így ezek a portfóliók kevésbé kockázatosak, mint a teljes piaci portfóliók. A teljes piacnál kevésbé kockázatos portfóliót alkotni nem nagy kunszt, legegyszerűbb például a pénzünk felét a piaci portfólióba, a másik felét pedig állampapírba helyeznünk. Az érdekes az lenne, ha magasabb hozamot tudnánk elérni, mint az így adódó portfólió hozama, mert a modern portfólióelmélet (CAPM) szerint ez lehetetlen.

A portfóliókezelők eddig is próbálták a kockázatot és a hozamot optimalizálni, általában valamiféle kockázattal súlyozott hozam mérőszám (például Sharpe-mutató) maximalizálásával. Ezzel a megközelítéssel a gond csak az, hogy a volatilitással szemben, ami elég jól előrejelezhető, a hozam nem. Könnyű tehát olyan optimális kockázat-hozam profilú portfóliókat alkotni, amelyek a múltben ilyen tulajdonságúak, de nem könnyű a jövőre vonatkozóan. Néhány közgazdász ezért egy újfajta optimalizációs eljárást kezdett vizsgálni: a hozam optimalizálása helyett egyszerűen a portfólió kockázatát minimalizálták. Megdöbbenéssel tapasztalták, hogy az így kapott portfóliók hozama nemhogy nem csökkent olyan mértékben, mint amilyen mértékben a portfólió kockázata csökkent, hanem esetenként még nőtt is.

Magas kockázat, alacsony hozam

A jelenségre először a 2000-es évek derekán figyeltek föl. Ang, Hodrick, Xing and Zhang [2006] megállapították, hogy a magas piaci vagy egyedi kockázatú részvények alacsonyabb hozamúak, mint ami tőlük elvárható volna. Clarke, de Silva, and Thorley [2006] 1968 és 2005 között vizsgáltak egy minimális kockázatú, és egy kockázat-hozam optimalizált portfólió teljesítményét, és arra a következtetésre jutottak, hogy a minimális kockázatú portfólió kockázata mintegy három negyede volt a másikénak, ezzel szemben a hozama magasabb volt nála. Végül Blitz and van Vliet [2007] megállapították, hogy 1986 és 2006 között a legalacsonyabb és legmagasabb volatilitású decilis (tized) hozamának különbsége átlagosan 12% volt, és a hatást az amerikai, a japán és az európai piacokon egyaránt fellelték.

A jelenség magyarázata - az érett vállalatok prémiumához, vagy az ún momentum hatáshoz hasonlóan - vita tárgya. Egyes szerzők piaci tökéletlenségeknek, mások a kisbefektetők irracionalitásának tudják be. Mi is inkább ez utóbbira tippelünk.

Hogy viselkedik egy minimum volatilitású portfólió hosszú távon?

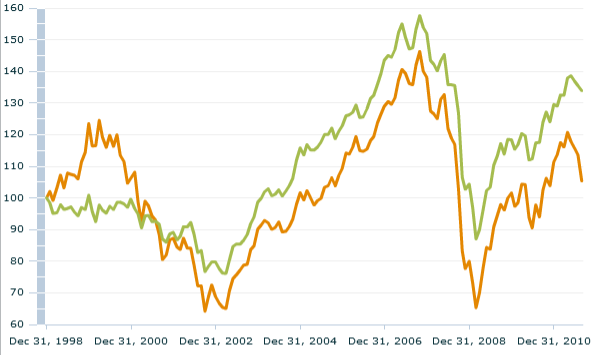

A jelenség felismerését követően nem sokkal elkezdődött az azt kihasználni kívánó termékek és indexek gyártása. Az elmúlt években szinte minden nagy indexcsaládnak jelentek meg ún. minimum volaitilitású típusai, amelyek a nagy indexnek csak valamilyen részindexét jelentik. A részvények kiválasztási módszertana indexcsaládonként eltér. Az alábbi ábrán a globális MSCI World és az abból származtatott MSCI World Minimum Volatility Index teljesítményét láthatjuk 1999-től kezdődően (zölddel jelöltük a minimum volatilitású és narancssárgával a teljes index kumulált hozamát, forrás: MSCI Barra):

Ahogy vártuk is, az alacsony volatilitású index változékonysága sokkal kisebb, mint a másik indexé. Megfigyelhető ezen túl azonban az is, hogy az alacsony volatilitású index a medve piacok esetén egyértelműen túlteljesíti a hagyományos indexet, bika piac esetében azonban nem marad el tőle annyira, mint várnánk. Egyetlen időszakban teljesítette alul a hagyományos indexet: ez pedig az 1999-2000-es dotkom lufi idején - ez magyarázatot ad arra is, hogy miből adódik az index többlethozama. Hosszú távon, 10 év alatt pedig a hozam mintegy 30%-kal haladta meg a másik indexét.

Hogy lehet ilyen portfólióba befektetni?

Bár kezdetben a fenti stratégiák csak intézményi befektetők számára voltak elérhetőek, szerencsére mára a kisbefektetők is megvalósíthatják őket ETF-eken keresztül. Az idén indult például a Powershares S&P 500 Low Volatility ETF, amely az amerikai index legalacsonyabb volatilitású egyötödét vásárolja meg. A 2011. május 5- indulás óta eltelt időszak igazolta a stratégiát: míg az S&P 500 index 15,5%-ot esett, addig az ETF csak 4,5%-ot, és az indulás óta nem volt olyan nap, amikor az S&P kumulált hozama meghaladta volna az ETF-ét. Az alapban mára már 300 millió dollár gyűlt össze. Az alábbi ábra az alap (kék) indulás óta mutatott teljesítményét mutatja be összehasonlítva az S&P 500 indexszel (piros, Forrás: Yahoo Finance).

Aki kifejezetten erre a többlethozamra szeretne vadászni amolyan egyszemélyes hedge fund menedzserként, annak a befektetési stratégia az SPLV vétele béta arányú SPY (a teljes indexbe fektető ETF) eladásával párhuzamosan. Az első 80 kereskedési nap adatai alapján az SPLV bétáját 0,68-ra mértük. Egy ilyen portfólió megtekinthető portfólió kezelő rendszerünk segítségével ide kattintva.

Hol vásárolhatóak meg ezek a termékek?

Ezek a termékek az Erste Trader számla nyitásával vásárolhatóak meg.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„Mindenből túl korán szálltam ki, így gazdagodtam meg.”

Hozzászólások

A témában megjelent egy friss Wall Street Journal cikk is (biztos ők is a Netfolio-t olvassák :)

http://online.wsj.com/article/SB1000142405297020340550457659903127006221...

Nyilván lehet, hogy a hatás csak a véletlen műve, bár hozzáteszem, hogy tulajdonképpen a részvénypiacok többlethozama is lehet a véletlen műve. Ez csak egy figyelemfelhívó tipp akart lenni, hogy mindenki elgondolkodhasson a jelenségen.

Ha megnézik a felső ábrát, azon látható, hogy nem olyan egyszerű, hogy a portfólió bearben felül, bullban alulteljesít, mert ez például a 2002-2006-os időszakra nem volt igaz, ott a két hozam párhuzamosan nőtt. Inkább azt mondanám, hogy ez a stratégia lufi idején teljesít alul, a lufi kipukkadása idején pedig felül.

Hozzászólás