Mit tegyen, akinek devizahitele van?

Cikkünk az írásakor (2011.02.14) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A probléma

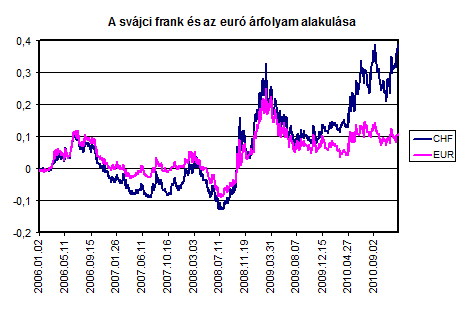

A probléma sajnos sokak számára ismerős lehet, mindenki hallott arról a tényről, hogy a forint elmúlt hónapokban mutatott a svájci frank és az euró árfolyamához viszonyított látványos gyengülésével nehéz helyzetbe hozta a jelzáloghitellel rendelkezők tömegeit. Az elmozdulás szemléltetése érdekében az alábbi grafikonon mutatjuk be a forint leértékelődését az említett valutákkal szemben 2006 év elejétől kezdődően 2010 év végéig.

A gyenge hazai fizetőeszköz két csatornán keresztül is hátrányosan érinti a devizahitellel rendelkezőket. Egyfelől a magasabb árfolyam miatt átárazódik a hitelük és velük együtt a törlesztő részletük is, ez a hatás jelentős mértékben képes megemelni a törlesztőrészletek nagyságát. A fenti grafikonon jól látható, hogy 2006 eleje óta a svájci frankhoz képest 40%-kal ér kevesebbet a forint, amely különbség igen csak megmutatkozik a törlesztő részletek nagyságában is. A másik kevésbé ismert és csak áttételesen jelentkező hatás a bankok hitelárazási mechanizmusából adódik, a bankok a megnövekedett bedőlési arány miatti veszteségeik egy részét áthárítják az adósokra, ezáltal tovább növelve a törlesztőrészlet nagyságát.

A törlesztőrészletek emelkedésének kivédése

Netfolio tipp

Amennyiben a forint további leértékelődésétől tartunk, akkor célszerű valamilyen módon csökkentenünk devizakitettségünket. Ennek megoldása lehet, ha valamilyen fedezeti jellegű pozíciót kötünk határidős devizán, vagy arra szóló certifikáton keresztül. Az említett pénzügyi termékek elérhetőek partnerünk az Erste Netbroker kínálatában is. Kedvezményes számlanyitást ide kattintva kezdeményezhet. A devizakockázat kivédésének másik módja a meglévő hitelek átváltása. Javasoljuk, hogy hitelünket váltsuk át euró alapúra. Ebben az esetben devizakockázatunk nem szűnik meg, de jelentősen csökken annak mértéke, viszont a törlesztőrészlet nem növekszik számottevően.

Nézzünk egy szimulált példát

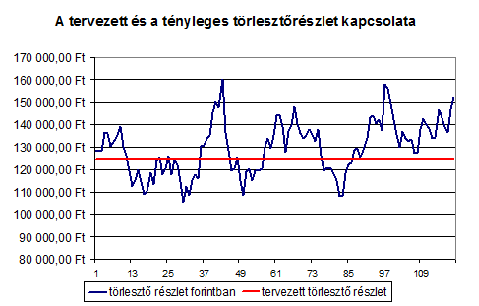

Példánkban egy olyan hitelt tételeztünk fel, amely megfelel annak, mintha ma vennénk fel egy 10 éves 50 000 svájci frank értékű hitelt, ami átváltva 10.650.000 Ft, 7,2%-os kamatfizetés mellett. Ennek a hitelnek a havi törlesztő részlete 587,71 CHF, aminek a forintban kifejezett értéke természetesen változik a svájci frank árfolyam mozgásával, ezt szimuláció révén határoztuk meg. A lenti diagrammon piros vízszintes vonal jelöli azt, hogy változatlan árfolyamot feltételezve mennyi lett volna a havi törlesztőrészlet nagysága, míg a kék vonal mutatja meg azt, hogy a szimulált árfolyampálya mentén hogyan változott a törlesztőrészlet. A grafikonon első ránézésre is látszik, hogy az idő nagy részében a törlesztőrészlet a vonal fölött helyezkedik el, vagyis a tervezettnél többet kell kifizetnünk. Ha a többletfizetés nagyságát szeretnénk számszerűsíteni is, akkor célszerű a különböző időpontban képződő pénzáramokat a jelenlegi időpontra visszaszámítanunk jelenérték számítással, melynek eredményeként azt kapjuk, hogy 375 ezer forinttal többet kell visszafizetnünk, ami a teljes felvett összeg 4%-át jelenti.

Ha a hitel felvételével egy időben kötöttünk volna egy svájci frankra szóló határidős pozíciót is 50 000 CHF értékben, amelynek értékét arányosan, évente 10%-kal csökkentünk és újrakötjük, akkor ezen az üzleten 295 000 Ft nyereségünk származott volna, vagyis a két ügylet eredőjeként veszteségünk mindössze 80 000 Ft, szemben az eredeti 375 000 Ft-tal, vagyis veszteségünket sikerült volna megnegyedelnünk. Az ügylet megkötéséhez induláskor 1 065 000Ft letétre volt szükségünk, melyet az idő haladtával fokozatosan csökkenthettünk. Két pozíciónk azért nem eredményezett nulla eredményt, mert nem tudtuk fedezeti pozíciónkat folyamatosan utána igazítani hitelpozíciónk változásának, vagyis nem voltunk tökéletesen fedezett pozícióban.

Certifikátok

Kockázatkezeléshez nemcsak határidős termékeket, de úgynevezett certifikátokat is igénybe vehetünk, melyekről oktató anyagunkat itt olvashatja el. A certifikátoknak a határidős termékekkel szemben a legjelentősebb előnyük, hogy likvidebben kereskedhetőek, nem csak 5000 CHF-es kötésnagyságokkal, mind a határidős termékek, így könnyebben kialakíthatjuk a szükséges deviza pozíciónkat. A termék kockázatkezelési szempontjából kedvezőtlen tulajdonsága, hogy tőkeáttétele nem állandó, vagyis nehezen kalkulálható, hogy mekkora pozíciót kell felvennünk. A változó tőkeáttétel miatt kockázatfedezésre nem javasoljuk, de ha a célunk, csak annyi, hogy a hitel lévén meglévő devizapozíciónkkal ellentétes ügyletet kössünk, akkor ehhez ajánlani tudjuk a terméket. Az EUR/HUF turbo long certifikát, vagy a CHF/HUF turbo long certifikát megtalálható az ErsteBroker kínálatában is. Kedvezményes számlanyitáshoz kattintson ide.

A hitelek átváltása

A kockázatok kivédésének módja az is, ha úgy döntünk, hogy meglévő hitelünket forint alapúvá átváltjuk. Az ilyen jellegű konstrukciókat néhány hónapja már díjmentesen igénybe lehet venni. Az átváltás ellen és mellett is szólnak érvek. Általánosan igaz az, hogy csak akkor éri meg átváltani a hitelt, ha a svájci frank forinttal szembeni további erősödésére számítunk, ellenkező esetben a magasabb forint kamatok miatt kedvezőtlenül járunk. Ha a hitelek átváltása mellett döntünk, akkor tisztában kell azzal lennünk, hogy számunkra már nincs visszaút, hiába erősödne újra a forint a frankkal szemben, mi már átváltottuk hitelünket, így ebből az erősödéből már nem részesülhetünk.

A kockázatok kivédésének módja az is, ha úgy döntünk, hogy meglévő hitelünket forint alapúvá átváltjuk. Az ilyen jellegű konstrukciókat néhány hónapja már díjmentesen igénybe lehet venni. Az átváltás ellen és mellett is szólnak érvek. Általánosan igaz az, hogy csak akkor éri meg átváltani a hitelt, ha a svájci frank forinttal szembeni további erősödésére számítunk, ellenkező esetben a magasabb forint kamatok miatt kedvezőtlenül járunk. Ha a hitelek átváltása mellett döntünk, akkor tisztában kell azzal lennünk, hogy számunkra már nincs visszaút, hiába erősödne újra a forint a frankkal szemben, mi már átváltottuk hitelünket, így ebből az erősödéből már nem részesülhetünk.A hitelátváltás másik lehetséges módja, ha meglévő hitelünket nem forintra váltjuk át, hanem euróra. Ebben az esetben nem szüntetjük meg teljes mértékben az árfolyamkockázatot, csak csökkentetjük azt. Ahogy a cikk első ábrája mutatja a svájci frank árfolyama lényegesen nagyobb ingadozásokat mutat, mint az euró árfolyama. Amennyiben CHF alapú hitelünket Euró alapúvá váltjuk át kiküszöböljük a frank-euró árfolyam mozgását, de továbbra is vállalnunk kell az euró hitelből eredő kockázatot. Ez a megoldás lényegesen kedvezőbb, mint a forintra történő átváltás, hisz a magas forint kamatok helyett az alacsonyabb euró kamatot kell csak fizetnünk, miközben az árfolyamkockázatot jelentősen sikerül csökkentenünk.

A hitelek törlesztőrészletének változékonysága

A hitelek átváltása előtt az egyik legfontosabb mérlegelési szempont az, hogy mennyire ingadozhat törlesztő részletünk nagysága. Ezt mi 95%-os megbízhatóság mellett teszteltük, úgynevezett VAR metódus alapján. A VAR az úgynevezett kockáztatott értéket adja meg, többnyire százalékos formában. Ha például egy részvény egy napra számolt VAR-ja 95%-os megbízhatóság mellett 2%, akkor ez azt jelenti, hogy 20 nap alatt, csak egyetlen olyan nap lesz, amikor a veszteségünk meghaladja a két százalékot. A hozamok normális eloszlásának feltételezése miatt ez egyúttal azt is jelenti, hogy a napi nyereségünk előreláthatóan csak egyszer lesz 2% fölött 20 nap alatt. Az imént ismertetett elvet használtuk, arra, hogy meghatározzuk a törlesztő részletek intervallumát a következő egy évre 95%-os megbízhatóság mellett. A kalkulátor által adott eredményeken jól látszik, hogy azonos nagyságú törlesztőrészletek esetén az euró alapú hitelek intervalluma lényegesen szűkebb, mint a frank alapú hitelek esetében.

Devizahitelek törlesztőrészletének várható tartománya

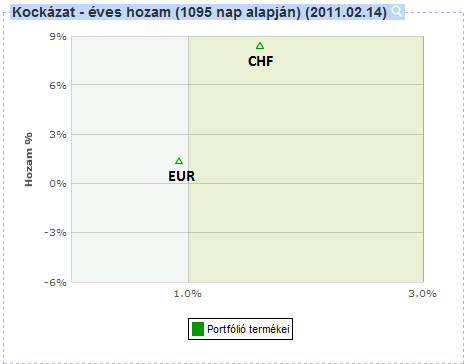

Az elmúlt három év adatai alapján készült kockázat-hozam diagramon is jól látszik, hogy nemcsak hogy nagyobb a frank kockázata, de a hozama is nagyobb, ami egy hitel esetében kimondottan hátránynak nevezhető. Ráadásul az EUR pont az origó (a forint) és a CHF közti egyenes alatt van, azaz hitel esetén a CHF nem része a hatékony portfóliónak. A frankhitelek euróra átváltása ezért bölcs gondolatnak tűnik.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„A siker titka: kelj korán, dolgozz szorgalmasan, és találj olajat.”

Hozzászólások

Régebben, gyakran előfordult, hogy a bankok tényleg az Ön által leírt eljárást alkalmazták. Az elmúlt pár hónapban szabályozói nyomásra változtattak a bankok az eddig alkalmazott technikájukon és most már deviza közép árfolyamon végzik el az átváltást, tehát az ügyfél számára ebből plusz teher nem keletkezik.

Kamatveszteséggel nem kell számolnunk, mert a letéti követelményeknek nem csak készpénzzel, hanem értékapírok elhelyezésével is megfelelhetünk. Például államkötvény elhelyezésével.

A tranzakciós költségek nagymértékben függnek a brókercégtől, de nagyságrendileg pár-tízezer forintos tételt jelent.

Amennyiben a CHF/HUF árfolyam nem változik, akkor nem realizálunk nyereséget, de a tranzakciós költségek felmerülnek költségként. Azonban az árfolyam tíz éves változatlansága, csak egy elméleti lehetőség.

A forint erősödése esetén a határidős ügyleten veszteségünk keletkezik, de ugyanennyit nyerünk a hitel kapcsán meglévő devizapozíciónkon.

Kockázatfedezésnél a cél, hogy az árfolyamkockázatot megszüntessük, ezért kockázatfedezésnél nincs egyértelműen alacsony vagy magas ár. A döntés amit meg kell hozni az az, hogy az árfolyamjavulás esélye megéri-e, hogy fenntartsuk a kockázatot.

Hozzászólás