Bóvli kötvényekbe fektető származtatott kötvényalapok

Cikkünk az írásakor (2011.01.13) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A származtatott kötvényalapok előnye

A befektetési alapokat elsősorban azoknak ajánljuk, akik hajlandóak lemondani a teljes körű tőkevédelemről a magasabb hozamok reményében, emellett valamilyen okból nem akarnak, vagy nem tudnak foglalkozni befektetésük napi szintű kezelésével.

A származtatott kötvényalapok részben kötvényt vásárolnak, mely egy stabil pénzáramot biztosít, de mivel nem tőkevédett alapról van szó, ezért a kötvények pénzárama nem szünteti meg a veszteség lehetőségét, csak csökkenti azt, cserébe nagyobb mozgásteret enged az alap kezelőjének. Az alapkezelő a nagyobb szabadságot kihasználva nagyobb értékben vehet fel származtatott ügyleteket, amelyek segítségével igyekszik az elért hozamot növelni. Az alap kockázatát elsősorban az jelenti, ha a származékos termékeken veszteséget szenved el a befektetési alap. Kisebb részben kockázati tényezőt jelentenek az esetleges vállalati csődök is, melynek eredményeként veszteség keletkezhet a kötvényeken is.

A kötvények többlethozama

A származtatott kötvényalapok elsősorban nem befektetési minősítésű kötvényeket vásárolnak, hanem úgynevezett bóvli kategóriájú kötvényeket. Régebbi írásunkat a

bóvli kötvényekről az alábbi linken tekintheti meg.

A bóvli kifejezéstől azonban nem kell megijedni, annak a hétköznapi és pénzügyi használata elkülönül egymástól, jelen esetben ez a jelző a vállalatok kockázati megítélésére vonatkozik, azonban ez korántsem jelenti azt, hogy csőd közeli cégről van szó. Példaként hozhatnánk az OTP kötvényeit, amelyek huzamosabb ideig bóvli kategóriájú besorolással rendelkeztek és jelenleg is csak nagyon kevés választja el a kötvényeket ettől.

A származtatott kötvényalapok elsősorban nem befektetési minősítésű kötvényeket vásárolnak, hanem úgynevezett bóvli kategóriájú kötvényeket. Régebbi írásunkat a

bóvli kötvényekről az alábbi linken tekintheti meg.

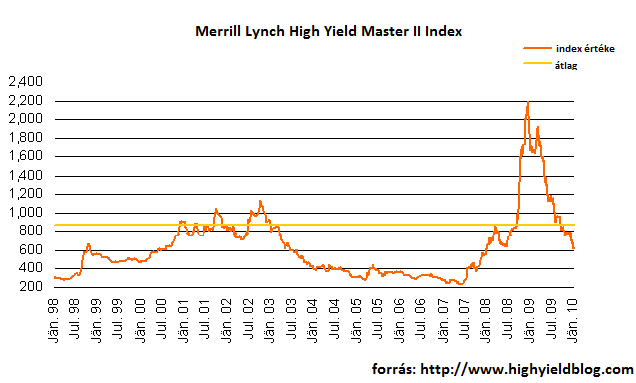

A bóvli kifejezéstől azonban nem kell megijedni, annak a hétköznapi és pénzügyi használata elkülönül egymástól, jelen esetben ez a jelző a vállalatok kockázati megítélésére vonatkozik, azonban ez korántsem jelenti azt, hogy csőd közeli cégről van szó. Példaként hozhatnánk az OTP kötvényeit, amelyek huzamosabb ideig bóvli kategóriájú besorolással rendelkeztek és jelenleg is csak nagyon kevés választja el a kötvényeket ettől. A bóvli kötvények átlagos hozamát a Merrill Lynch High Yield Master II Index értékével szokás jellemezni. Ennek jelenlegi értéke 7,248%, ami alatta van a hosszú távú historikus átlagnak, melynek értéke 8,6%. Ha figyelembe vesszük az idei évre várt csődbemeneteli valószínűséget, melyet az úgynevezett PD (Probability of Default) értékkel szokás jellemezni és jelenlegi értéke 2,4% és a csőd bekövetkezése esetén várható kár nagyságát, akkor várható érték számítással meghatározhatjuk, hogy a csődök előreláthatólag mennyivel csökkentik a hozamunk nagyságát. Ahogy előbb már említettük, csőd esetén sem veszítjük el befektetésünk teljes értékét, historikus adatok alapján ilyen esetben vagyonunk 30%-os megtérülésével számíthatunk. Az utóbbi két számból kiszámíthatjuk a bekövetkező csődökből eredő veszteségünket, melynek értéke 1,68%. Amennyiben ezt az értéket kivonjuk a Merrill Lynch High Yield Master II Index 7,248%-os értékéből, akkor megkapjuk, hogy a várható többlethozam 5,568%, ami nem kevés, de ne felejtsük el, a 2,4%-os csődvalószínűség már igencsak alacsony érték, és a válságnak még korántsincs vége. Az alábbi grafikon szemlélteti a Merrill Lynch High Yield Master II Index értékét, feltüntetve annak historikus átlagát is.

Mibe fektethet az alap a kötvényeken kívül?

Ezt a kérdést minden esetben az alap befektetési politikája szabályozza részleteibe menően, ezért mi azt szeretnénk bemutatni, hogy milyen elméleti lehetőségek vannak. A két leggyakoribb eset az, hogy részvényre, vagy devizára kötnek opciót, de amint a későbbiek folyamán látni fogjuk, ezeken kívül számos további lehetőség is elképzelhető. Az opció kötés típusa szerint négyfajta lehet. Leggyakrabban vételi vagy eladási jogot tartalmazó opciót jegyeznek a hazai befektetési alapok. Elméletileg köthetnének vételi és eladási kötelezettségre szóló ügyletet is, bár ezek nem számítanak gyakorinak a hazai befektetési alapok körében. A felvett opciós pozíciók előnye, hogy legfeljebb a kötési díjat veszíthetjük el, ugyanakkor a nyereségünknek nincs felső korlátja.

Netfolio tipp

A jelenlegi piaci körülmények között mind a bóvli kötvények, mind pedig az ezekbe fektető származtatott kötvényalapok esetében a profitrealizálást javasoljuk. A piacra való beszállásra a jelenleginél kedvezőbb alkalmat is találhatunk. Hosszabb távon a származtatott kötvényalapokat elsősorban azoknak ajánljuk, akik nem akarnak, vagy nem tudnak befektetéseikkel naponta foglalkozni és olyan befektetési formát keresnek, melynél a kockázatos származékos pénzügyi termékek mellett, megtalálhatóak a biztonságosabb kötvények is. A kétfajta befektetési forma együttes alkalmazásaként olyan portfólió jön létre, mely egyrészről garantálja a tőkénknek egy jelentős részét, másfelől pedig extra hozamokra tehetünk szert a származtatott termékeken keresztül.

A bóvli kötvényekbe fektető származtatott kötvényalapok mai helyzete befektetői szempontból

Annak ellenére, hogy az elmúlt időszakban mind a bóvli kötvényekkel, mind pedig az ezekbe fektető származtatott kötvényalapokkal tetemes hozamokat letehett elérni, úgy látjuk, hogy a jelenlegi piaci környezet nem igazán kedvező az ilyen jellegű befektetések megvalósításához. Javaslatunk szerint célszerű az eddigi profitot realizálni és csak kedvezőbb piaci körülmények között visszalépni erre a piacra. A piac sajátossága, hogy minél kedvezőtlenebb az általános befektetői hangulat, annál inkább érdemes beszállni a bóvli kötvények piacára. Ennek hátterében a befektetők azon viselkedési motívuma húzódik meg, hogy mindenáron biztonságos eszközbe akarják elhelyezni a pénzüket, eközben a bóvli kötvények piacán a folyamatos eladások miatt megnő a hozam, amely bőven képes fedezni az esetlegesen csődbemenő cégek miatt képződő veszteségünket. A tény, hogy a globális tőkepiacokon viszonylagos béke és nyugalom uralkodik nem kedvez sem a bóvli kötvényeknek, sem pedig a származtatott kötvényalapoknak. Ha türelmesen kivárunk, jobb beszállási pozíciót fogunk találni.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Annak az esélye, hogy valaki meg tud élni a részvényekkel történő napon belüli kereskedésből annyi, mint annak, hogy megél lóversenyből, huszonegyezésből vagy pókerautomatákból.”

Hozzászólások

Hozzászólás