Most nem érdemes nyugdíjpénztárat váltani

Cikkünk az írásakor (2008.12.02) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Senkit ne ingassanak meg a pénztárak rövid távú, negatív hozamai. Az egyes nyugdíjpénztárak persze eltérő mértékű veszteségeket szenvedtek el a portfóliók különböző összetételei miatt, de egyikük sem kerülhette el a negatív hozamokat. Pénztár, illetve portfólió váltását most semmiképpen nem javasoljuk, ugyanis azon túl, hogy nem a rövid távú teljesítmény alapján kell dönteni, aki most vált, az egyszersmind ténylegesen realizálja a veszteséget. Amennyiben valaki mindenképp át szeretne menni másik pénztárhoz, azt tanácsoljuk, várjon, amíg a válság enyhül, és rendeződnek a piaci állapotok.A magyar nyugdíjrendszer 1998. január 1-je óta vegyes finanszírozású, ami azt jelenti, hogy az állam a kötelező társadalombiztosítási nyugdíjrendszer mellett magánnyugdíjrendszer formájában is biztosítja a nyugdíjasok ellátását.. A magánnyugdíjpénztári tagság 2006. január 1-jétől minden pályakezdő számára kötelező. A pénztártagoknak ellátásuk fedezésére nyugdíjjárulékot, és tagdíjat kell fizetniük. A nyugdíjkorhatár elérésekor egy összegben felvehető a felhalmozott összeg, vagy kérhető nyugdíjjáradék formájában is.

Míg a kötelező magánpénztár szolgáltatásaival az állami nyugdíj részben helyettesíthető, addig az önkéntes kölcsönös nyugdíjpénztárak az előbbiekből származó nyugdíj kiegészítésére szolgálnak. A tagság vállalása mindig önkéntes, és azok számára ajánlott, akik az első két pillérből (állami nyugdíj, magánpénztár) származónál magasabb nyugdíjat szeretnének, és jövedelmük lehetővé teszi a hosszú távú előtakarékosságot. Az önkéntes pénztárba fizetendő tagdíjat magunk határozzuk meg, persze létezik egy minimum összeg (egységes tagdíj). Az önkéntes pénztári tagság hosszú távon előnyös befektetés is, hiszen az állam jelentős adókedvezményben részesíti a tagokat.

Nagy veszteségek

A magyar nyugdíjpénztárak 1 év alatt körülbelül 500 milliárd forintos veszteséget könyvelhettek el, ami kezelt vagyon arányában kifejezve több mint 20%. Mivel a nyugdíjpénztárakból – a befektetési alapokkal ellentétben – csak bizonyos korlátok között lehet megtakarításokat kivenni (és csak az önkéntes pénztárak esetében), ezért a veszteség tisztán az árfolyamok kedvezőtlen alakulásából származott. Egy közelmúltban nyilvánosságra hozott PSZÁF jelentés szerint a magánnyugdíjpénztárak átlagosan mínusz 9,8%-os, az önkéntes pénztárak pedig mínusz 6,9%-os hozamot értek el 2008 első felében. Tekintettel arra, hogy a nyugdíjpénztári megtakarításokat a pénz- és tőkepiacon fektetik be, az elmúlt 1 évben tapasztalt kedvezőtlen piaci változások tükröződnek a hozamok rövid távú alakulásában.

A veszteségeket súlyosbította egy állami szabályozás, mely szerint eredetileg 2009. január 1-től a magánnyugdíjpénztáraknak kötelező az úgynevezett választható portfóliós rendszer bevezetése, ez pedig növeli az eddigi részvényhányadot. Nemrég a kormány a válság hatására kitolta ezt a határidőt 2011-re, azonban a pénztárak közel fele már idén bevezette az új rendszert, ami növelte a kockázatos pénzügyi eszközök arányát a portfólión belül. Akik még nem vezették be az új rendszert, azok is elkezdték az erre való felkészülést, amely a portfóliók hasonló átrendeződését eredményezte.

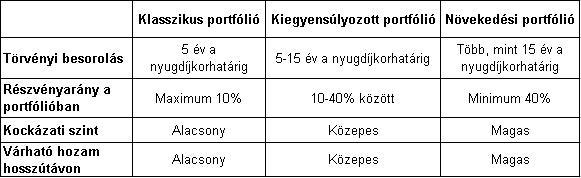

A választható portfóliós rendszer

A rendszer bevezetésével a pénztárak 3 opciót ajánlanak fel ügyfeleiknek: a klasszikus, a kiegyensúlyozott és a növekedési portfóliót. A klasszikus portfólió előírt részvényhányada maximum 10%, a kiegyensúlyozotté 10% és 40% között van, míg a növekedési portfólióé 40% fölötti. Az egész rendszer azon az elven alapul, hogy az egyes időszakaszokban más és más megtakarítási formák a jellemzőek. Hosszú távon a részvények magasabb hozamot kínálnak, ezért nem érdemes például egy pályakezdő fiatalnak állampapírban tartani nyugdíjcélú megtakarításait, hiszen ekkor sokkal alacsonyabb nyugdíjra számíthat, mint részvényt tartó kortársai. Az új rendszer lényege, hogy a pénztártagok maguk dönthetik el, hogy melyik portólióhoz szeretnének tartozni, mekkora kockázati szintet hajlandóak vállalni. Amennyiben nem élnek választási lehetőségükkel, úgy a törvényi meghatározás szerint kerülnek besorolásra. A 3 választható portfólió jellemzői:

Most nem éri meg váltani

Sokan bizonyára elgondolkodtak azon, hogy megéri-e lecserélni a nyugdíjpénztárunkat, vagy az új rendszerben portfóliót váltani, amennyiben a többihez képest gyengén teljesít. Magánpénztárat negyedévente egyszer válthatunk átlépési nyilatkozat alapján (új tagok esetében fél év a várakozási idő), és meglehetősen alacsony költséggel, mindössze a számlán található összeg 1 ezreléke kerül levonásra. Ez azonban nem a legmegfelelőbb időpont a pénztárváltásra. Bár a veszteségeket egyik nyugdíjpénztár sem úszta meg, nyilván léteznek olyanok, amelyek kisebb veszteségeket könyvelhettek el az elmúlt 1 évben. A legfontosabb, hogy ne rövid távú hozamokat hasonlítsunk össze, hiszen nyugdíjpénztárakról van szó, hosszú távú befektetésekről. Egy adott hónap, vagy év kiemelkedő, vagy éppen gyenge teljesítményéből nem lehet messzemenő következtetést levonni az adott pénztárról. Minimum 5 éves időtávot érdemes vizsgálni, és az átlagos hozamokat összehasonlítani. Fontos továbbá, hogy a pillanatnyi veszteségek egyelőre csak virtuálisan léteznek, és minden bizonnyal eltűnnek, ha a válság elmúlik. Aki azonban most vált nyugdíjpénztárat, az ténylegesen is realizálja a veszteséget. Azok a nyugdíjpénztárak, amelyek már bevezették a választható portfóliós rendszert, és növelték portfóliójukon belül a részvények arányát, nagyobb veszteségeket szenvedtek. Amennyiben a rövid távú hozam alapján ítélve most váltunk egy ilyen pénztárról egy olyanra, amely még nem kezdte meg a részvényhányad növelését – ezért kisebb veszteségeket szenvedett –, akkor szinte esélyünk sem lesz visszanyerni a válság miatt bekövetkezett veszteségeinket. Hasonlóan nem javasoljuk most a választható portfóliós rendszer szerint működő pénztárakon belül a portfóliók közötti mozgást sem, hiszen ekkor is realizáljuk a veszteséget. Illetve, ha váltunk, akkor azt ne a nagy veszteségek láttán tegyük, hanem csak abban az esetben, ha kockázat kedvelőbbek, vagy éppen kockázat kerülőbbek vagyunk, mint az aktuális portfóliónk.

Mi alapján válasszunk pénztárat?

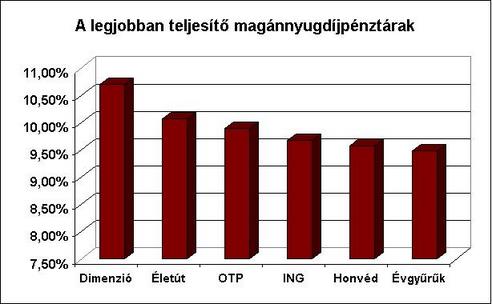

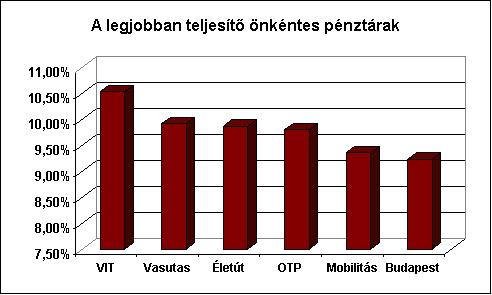

Amennyiben mégis a váltáson gondolkozunk mindenképp érdemes várni vele, amíg a válság elmúlik, és rendeződnek a piaci állapotok. Több szempontot is ajánlott figyelembe venni új pénztár választásakor, nem kizárólag a múltbeli hozam alapján kell dönteni, hiszen ez nem jelent garanciát a jövőre nézve. Természetesen ez az egyik legfontosabb mutatószám, hiszen ettől függ leginkább a későbbi nyugdíjunk mértéke. Azonban ne feledjük, mindig hosszú távú hozamokat vizsgáljunk. Az elmúlt 5 év átlagos hozamait böngészve megfigyelhetjük, hogy nincsenek nagy eltérések az egyes pénztárak között, mindössze 1-2%, de ha ezt a különbséget 20-30, vagy akár 40 év távlatában nézzük, akkor bizony 10-20%-kal is lehet több, vagy kevesebb leendő nyugdíjunk.

Az elmúlt 5 év átlagos hozamai alapján legjobban teljesítő pénztárak (forrás: PSZÁF):

A hozamot érdemes összehasonlítani a referenciahozammal, ami azt mutatja meg, hogy a befektetés összetétele alapján milyen átlagos hozam lenne elvárható a pénztártól. Amennyiben ez a referenciahozam alacsonyabb, mint a ténylegesen elért hozam, akkor a nyugdíjpénztár jobban teljesített, mint az elvárható lett volna tőle, ha viszont a ténylegesen elért hozam alacsonyabb, mint a referenciahozam, akkor a pénztár rosszabbul teljesített.

A nettó és a bruttó hozam közötti különbség a díjterhelés, amely tartalmazza a vagyon- és letétkezelési díjakat, valamint a befektetésekkel kapcsolatos költségeket. Ez jelenleg 1,5 – 2% körül van pénztártól függően. Érdemes ezt is tanulmányozni pénztárválasztás előtt, hiszen 1%-kal kevesebb díjterhelés 1%-kal több nettó hozamot eredményez, ami hosszú távon jelentős nyugdíjtöbbletet hozhat.

A magánnyugdíjpénztár a bevételeit köteles három részre bontani: fedezeti tartalék, likviditási tartalék és működési tartalék. A fedezeti tartalék a szolgáltatások fedezetének gyűjtésére és finanszírozására szolgál. Ebbe kerül tehát az az összeg, ami a majdani nyugdíjszolgáltatás fedezetéül szolgál, valamint az erre az összegre eső nettó hozam is. Az egyes magánnyugdíjpénztárak között lehetnek különbségek, de törvényi előírás alapján 2008-tól a pénztár köteles a tagdíj legalább 94,5%-át, 2009-től pedig 95,5%-át a fedezeti tartalék javára jóváírni. A működési tartalék értelemszerűen a pénztár működésének a forrását biztosítja, míg a likviditási tartalék a pénztár fizetőképességét biztosítja.

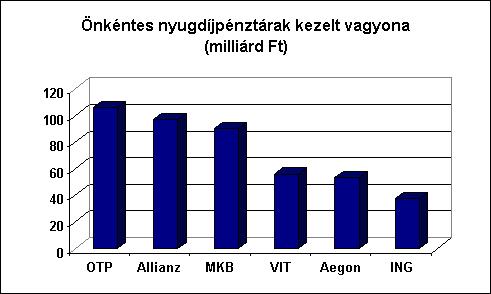

A szakemberek még manapság is többnyire a megbízható, tőkeerős pénztárakat ajánlják, ugyanis a legfontosabb szempont a biztonság. Ezért érdemes lehet egy ismert, nagy taglétszámmal rendelkező pénztárat választani, ugyanakkor ezek a pénztárak általában magasabb költséggel működnek, és méretük miatt kevésbé rugalmasak. A megfelelő nyugdíjpénztár kiválasztásakor mindenképpen magunk tájékozódjunk az adott pénztárról, ne hagyjuk magunkat ügynökök által vezérelni.

A legnagyobb nyugdíjpénztárak az általuk kezelt vagyon alapján (2008. II. negyedév, forrás: PSZÁF):

Referencia-portfóliók

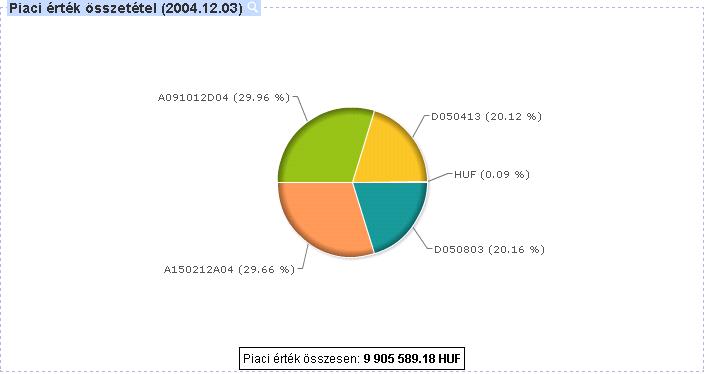

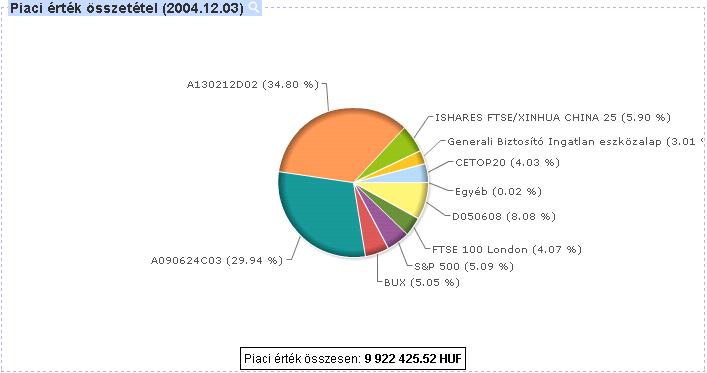

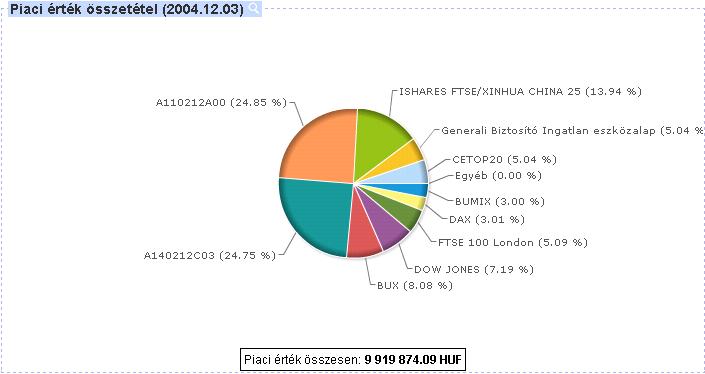

A netfolio.hu online portfóliókezelő rendszerben létrehoztunk egy-egy referencia-portfóliót a klasszikus, a kiegyensúlyozott és a növekedési portfóliónak, hogy ezzel szemléltessük az adott eszközosztály eredményeit az elmúlt 4 év alatt (2004.12.03-2008.12.04). Az induláskor kialakított portfóliókon belül az eszközarányok csak kismértékben változtak a vizsgált időszak alatt. A kezdeti összetételeket az alábbi ábrák mutatják:

Klasszikus portfólió:

Kiegyensúlyozott portfólió:

Növekedési portfólió:

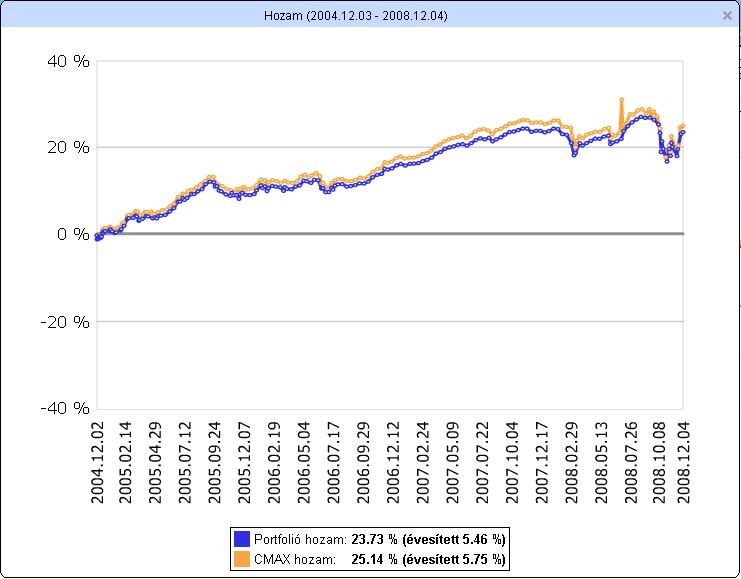

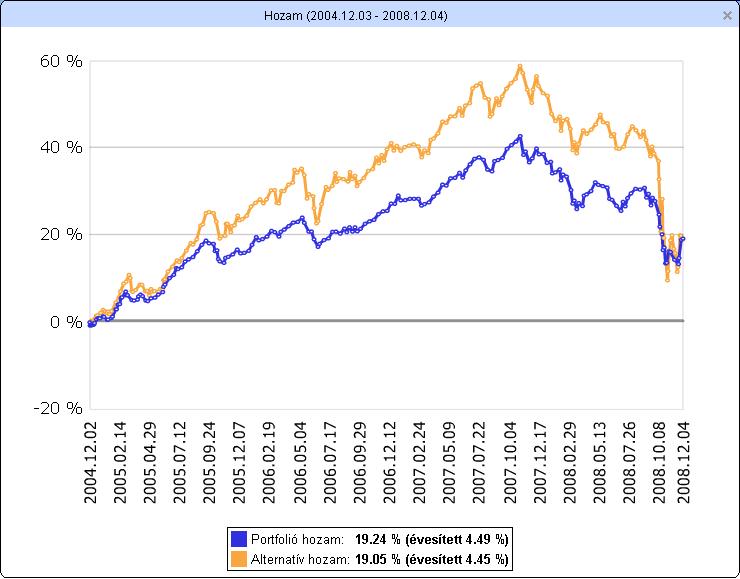

A 3 különböző portfólió hozamát vizsgálva a 4 éves időszak alatt az alábbi eredményeket kaptuk:

Klasszikus portfólió:

Kiegyensúlyozott portfólió:

Növekedési portfólió:

Az különböző portfóliók által az egyes években elért hozamot az alábbi táblázat tartalmazza:

A fenti eredményekből azt a konklúziót vonhatjuk le, hogy az egyes évek hozamait vizsgálva jelentős különbség mutatkozott a 3 eszközosztály között, viszont a 4 éves átlaghozam alapján ez a különbség szinte minimálisra csökkent. A legjobban a klasszikus portfólió teljesített, ebben nagy szerepet játszott a jelenlegi válság, ami legkevésbé ezt a portfóliót érintette. A növekedési portfólió az első 3 évben jelentősen felülteljesítette a másik kettőt, azonban a magas részvényhányad miatt (kb. 50%), 2008-ban óriási veszteséget szenvedett, és ez elég volt előnyének eltűnéséhez.

Portfólió választásakor ne a múltbeli hozamok alapján döntsünk, hanem 2 tényezőt vegyünk figyelembe: mennyi időnk van még hátra a nyugdíjkorhatárig, illetve mekkora a kockázatvállalási hajlamunk.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Nem döntünk attól jól vagy rosszul, hogy a tömeg máshogy dönt. Attól döntünk jól, hogy helyesek az adataink és a következtetéseink.”

Hozzászólások

Nagyon tetszik honlapjuk. Köszönöm az oktatást. Néhány óra alatt is már nagyon sokat tanultam. Visszatérek.

Egyszerű, átlátható, praktikus és még nem is jutottam a végére.

Nagyon szépen köszönöm!

Holman Katalin

Hozzászólás