Magas hozam oldalazó piacon is a bónusz certifikátokkal

Cikkünk az írásakor (2010.02.18) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Elsősorban oldalazó, vagy enyhén csökkenő piacon tekinthetők jó befektetésnek a bónusz certifikátok. Aki nem számít nagyon nagy zuhanásra a piacon, de tart egy kisebb korrekciótól, annak mindenképp jó választás a konstrukció. Magyar piacon egyelőre nem érhető el a termék, de a német tőzsdén több száz bónusz certifikáttal kereskednek likvid piacon.A bónusz certifikátok származtatott termékek, alaptermékük általában egy index, egy részvény, vagy nyersanyag. Mi most elsősorban azokkal a certifikátokkal foglalkozunk, melyeknek alapterméke egy egyedi részvény. Határozott futamidővel rendelkeznek, és a lejáratkor két eset lehetséges: vagy kapunk egy bizonyos előre rögzített összeget (bónusz szint), ami általában 10-20%-kal magasabb a certifikát jelenlegi áránál, vagy megkapjuk a részvényt. A kimenetel attól függ, hogy hogyan alakult a részvény árfolyama a futamidő alatt. Amennyiben egy előre meghatározott szint alá (küszöbérték) ment bármikor a futamidő közben, akkor a részvényt kapjuk meg, ha végig a küszöbérték fölött volt, akkor pedig a bónusz szintet. A lent bemutatott példákban a küszöbszintek körülbelül 30-40%-kal az aktuális árfolyamok alatt találhatók. Fontos, hogy csak ez a két kimenetel lehetséges, a bónusz szintnél többet abban az esetben sem kapunk, ha a részvény árfolyama lejáratkor magasabb, mint ez a szint.

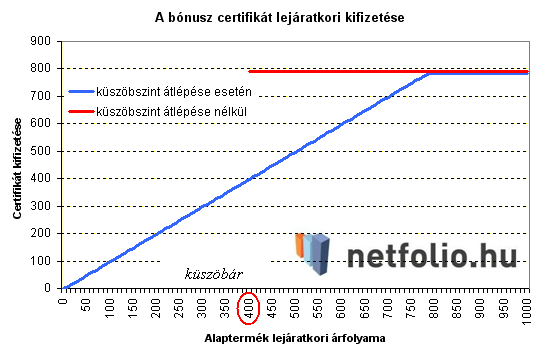

Elsősorban oldalazó, enyhén csökkenő piacon lehet jó befektetés a bónusz certifikát. Emelkedő piacon ugyanis kimaradunk a nagy emelkedésből, nagy csökkenés esetén pedig ugyanúgy járunk, mintha részvénybe fektettünk volna. Egy olyan bónusz certifikát kifizetését, melynek küszöbára 400 Ft, bónusz szintje pedig 790 Ft, az alaptermék lejáratkori árfolyamának függvényében az alábbi ábra szemlélteti:

A konstrukció elméleti háttere (haladóknak)

Senki ne ijedjen meg, ha az itt felsorolt fogalmakkal nincs tisztában, elsősorban a pénzügyi képzettséggel rendelkezők számára lehet érdekes ez a bekezdés.

A bónusz certifikát (azon belül is a plafonnal rendelkező) struktúrája 3 opcióból van kikeverve: long pozíció egy zero-strike call opcióban és egy reverse barrier put opcióban, valamint short pozíció egy sima call opcióban. Az első opció egy olyan vételi opció, melynek kötési árfolyama 0, vagyis 0 Ft-ért vehetjük meg az alapterméket lejáratkor. Ennek az opciónak a deltája egyébként mindig 1, árfolyama pedig annyival alacsonyabb az alaptermék árfolyamánál, amennyi a részvénytől elvárt osztalék a futamidő alatt. A második opció egy egzotikus put opció, melynek a kötési árfolyamán kívül (ami a bónusz szinttel esik egybe) van egy előre meghatározott kiütési ára is (trigger). Ha az alaptermék árfolyama a futamidő során akár csak egyszer is átlépi az előre meghatározott kiütési árat (küszöbár), úgy az opció tulajdonosának megszűnik az eladási joga (jelen esetben). A harmadik opció maximalizálja a kifizetést, ez szabja a plafont. Ennek az opciónak a kötési árfolyamán ugyanis eladási kötelezettségünk van, amit lehívnak, ha lejáratkor az alaptermék árfolyama magasabb mint a kötési árfolyam, ellenkező esetben értéktelenül jár le. Így a végeredmény, vagyis a lejáratkori kifizetés szempontjából csak két eset lehetséges:

- Ha az alaptermék árfolyama a futamidő során átlépte a küszöbszintet, akkor megkapjuk a részvényt. Az első opció nyilván lehívásra kerül, tehát „megvesszük” a részvényt 0 Ft-ért, de ekkor megszűnik az eladási jogunk a bónusz szinten. Ugyanakkor az eladási kötelezettségünk (3. opció) továbbra is érvényben van, így ha az alaptermék árfolyama a küszöbszint átlépése után a bónusz szint fölé emelkedne, akkor az opciót lehívják ellenünk, el kell adnunk a részvényt a bónusz szinten. Ez maximalizálja a profitot, plafont szab a kifizetés nagyságának

- Ha az alaptermék árfolyama a futamidő során nem lépte át a küszöbárat, akkor megkapjuk a bónusz szintet, mindegy, hogy az alaptermék árfolyama hol tartózkodik lejáratkor. A zero-strike call opció szintén lehívásra kerül, és ha az árfolyam a bónusz szint alatt tartózkodik, akkor lehívjuk eladási jogunkat, és eladjuk a részvényt a bónusz szinten. Ha az árfolyam a bónusz szint fölött tartózkodik, akkor ellnünk hívják le a call opciót, így el kell adnunk a részvényt a bónusz szinten.

Néhány konkrét példa

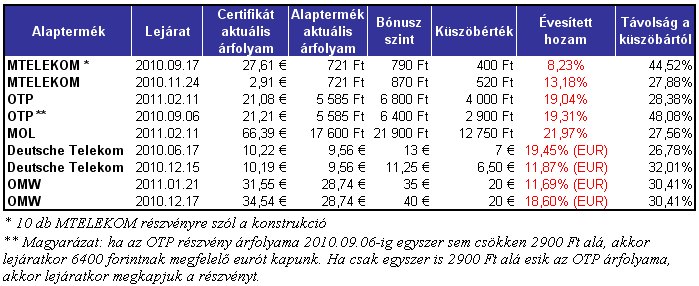

Bónusz certifikátból jelenleg több száz van forgalomban a stuttgarti tőzsdén, mi ezek közül csak párat mutatunk be. Fontos, hogy a certifikátokkal euróban kereskednek, de a magyar részvények esetében a küszöbárat és a bónusz szintet forintban határozzák meg! Lejáratkor a bónusz szintet átszámolják euróra, és mi azt az összeget kapjuk meg. Tehát kicsit furcsa módon az elért hozamunk forintban keletkezik, annak ellenére, hogy euróban vásároltuk a terméket. Természetesen eurós alaptermék esetén a hozamunk is euróban lesz. Az alábbi táblázatban külön jelöltük, hogy melyik hozamot kell euróban értelmezni.

2010.02.18-án az alábbi árakon kereskedtek a bónusz certifikátokkal a stuttgarti tőzsdén:

Kockázatok

Ha az alaptermék árfolyama átlépi a küszöbszintet, akkor a maximális veszteség amit elszenvedhetünk megegyezik azzal, mintha az alaptermékbe (jelen esetben részvénybe) fektettünk volna.

Mivel a bónusz certifikát opciókból van kikeverve, ezért az alaptermék kockázatán kívül számolni kell a volatilitás és a hátralévő futamidő kockázatával. Így a certifikát árfolyama nagyobb mértékben ingadozhat, mint az alaptermék árfolyama. Ez akkor jelenthet problémát, ha lejárat előtt kell eladnunk a certifikátot.

Fontos, hogy figyelembe vegyük az alaptermék által a futamidő során fizetendő osztalékot is! Ezt ugyanis nem kapja meg az opció (közvetve a certifikát) tulajdonosa, de a részvény árfolyama az osztalékfizetés után körülbelül az osztalékkal azonos mértékben csökken. Így ezt is bele kell kalkulálni abba az esetlegesen megengedhető 30-40%-os csökkenésbe.

Hol lehet bónusz certifikátot venni?

Ilyen konstrukcióval egyelőre a hazai tőzsdén sajnos nem kereskednek. Likvid piacuk van viszont például a stuttgarti, vagy a frankfurti tőzsdén. Netbroker rendszeren keresztül ezeket a piacokat telefonos üzletkötő segítségével érhetjük el. A jutalék sajnos jóval magasabb, mint hazai piac esetén (0,9% + 9000 Ft, de minimum 15.000 Ft). Így például 1 millió forintos befektetés esetén 1,8% jutalékot kell fizetnünk, ami lejáratig tartva a terméket nem merül fel még egyszer.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„Jegyezd meg fiam, mindenki, aki arra játszik, hogy ennek az országnak rosszabbul fog menni, előbb-utóbb csődbe megy.”

Hozzászólások

Hozzászólás