Hogyan értelmezzük a nyugdíjpénztári értesítőt?

Cikkünk az írásakor (2009.07.28) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Nyugdíjpénztári értesítő böngészésekor próbáljunk meg a lényegre összpontosítani. Azon kívül, hogy ellenőrizzük a pénzmozgást, hogy valóban érkeztek-e befizetések egyéni számlánkra, az alábbi sorokat vegyük szemügyre: nyitó egyenleg, összes befizetés, jóváírt hozam, értékelési különbözet, záró követelés! Ne lepődjünk meg abban az esetben sem, ha a rendszeres befizetések ellenére a záró egyenleg kisebb, mint a nyitó egyenleg.A nyugdíjpénztárak túlnyomó többsége negatív eredménnyel zárta a 2008-as évet. Ez nem meglepő, hiszen a válság során nem csak a részvények, hanem a hazai kötvények is veszítettek értékükből a hozamok emelkedésének következtében. Rontotta a helyzetet, hogy a pénztárak több mint fele már 2008-tól bevezette a választható portfóliós rendszert, melynek következtében kötelezően növelniük kellett az egyes portfóliókban a részvényhányadot. Ennek az lett az eredménye, hogy a növekedési portfóliók átlagosan 20%-nál is nagyobb mértékű negatív hozamot produkáltak. Azonban ez nem csak Magyarországon volt így, hanem a világ szinte minden országában. A válság alól nem tudtak kibújni a nyugdíjpénztárak sem.

Sokan bizonyára felháborodva olvasták a nyugdíjpénztári értesítőn, hogy kevesebb a 2008. december 31-i egyenlegük, mint a 2008 január 1-i, pedig levonták a tagdíjat minden hónapban, tehát elviekben többnek kellene lennie a záró egyenlegnek, mint a nyitónak. Azonban egy kis utánaszámolással megállapíthatjuk, hogy a nagy negatív hozam könnyen elvihette az egész éves befizetéseket. Ugyanis a hozamot (ami jelen esetben általában negatív) az összes már addig befizetett tőkére (pontosabban annak fedezeti tartalékra eső részére) kell vetíteni, ez pedig lehet több, mint az adott évben befizetett tagdíj. Különösen igaz ez a nagyobb összegekre, tehát arra, aki már régóta pénztártag és sok tőkéje gyűlt össze egyéni számláján.

Mi mit jelent az értesítőn?

Nézzünk először néhány fogalmat, ami szinte minden pénztári értesítőn szerepel, ám néha magyarázat nélkül.

Fedezeti tartalék: A tag befizetésének az a része, amely a tag saját, névre szóló, egyéni számlájára kerül. A szolgáltatás (járadék vagy egyösszegű kifizetés) fedezetére használható, illetve erre terhelhető az átlépési költség pénztárváltásnál. Ezt az összeget fekteti be a pénztár különböző eszközökbe, és a pénztár által elért hozamot az időszaki átlagos fedezetre kell értelmezni. A fedezeti tartalék aránya nyugdíjpénztártól függően általában 90-96% között van, ami azt jelenti, hogy a befizetésünk 90-96%-a kerül az egyéni számlánkra, és ezt fekteti be a nyugdíjpénztár.

Működési tartalék: Ez az összeg fedezi a nyugdíjpénztár működésével kapcsolatos költségeket (nyilvántartás, tagokkal történő kapcsolattartás, stb.) Ez az érték nyugdíjpénztártól függően általában 4-10% között van, tehát összes befizetésünk 4-10%-át a nyugdíjpénztár működési költségeire fordítják.

Likviditási tartalék: Ez biztosítja a nyugdíjpénztár folyamatos fizetőképességét, valamint ez szolgál a befektetési és demográfiai kockázatok kiküszöbölésére is. Értéke nyugdíjpénztártól függően általában 0-1% között van.

2008. évi nettó pénztári szintű hozam: megmutatja, hogy a pénztár milyen eredménnyel fektette be tavaly tagjainak pénzét. Ez a hozam csak a fedezeti tartalékra vonatkozik, tehát a működési és likviditási tartalékra nem, hiszen az nem került befektetésre.. A számítás képlete a következő: befektetési tevékenység tárgyidőszaki eredménye / időszaki átlagos fedezet. Ezért lehetséges, hogy nehezen kapjuk meg az eredményt, ha összeszorozzuk a 2008-as hozamot a tagi követeléssel, ugyanis az átlagos fedezet értékéről nincs információnk, ezt közelítő eljárással kaphatjuk meg, melyet lejjebb részletezünk.

10 éves átlagos hozamráta mutató: megmutaja, hogy az elmúlt 10 évben hány százalékos éves átlaghozamot ért el a pénztár. Ez jellemzi leginkább a pénztár vagyonkezelői teljesítményét

10 éves vagyonnövekedési mutató: megmutatja, hogy évente átlagosan mennyivel növekedett a számlatulajdonos megtakarított pénze az elmúlt évtizedben. Számításánál az átlagos hozamrátát súlyozzák az egy főre jutó vagyonnal. A pénztártagok egyéni számláinak átlagos hozamát jellemzi.

Értékelési különbözet: Itt kell kimutatnia a pénztárnak a tagra jutó hozamból (befektetési eredménye sorból) a pénzügyileg nem realizált részt. Ez azokra a portfólióban lévő eszközökre vonatkozik, amelyeket 2008.12.31-ig nem adtak el, továbbra is a portfólió részei, piaci értékük azonban természetesen különbözik a bekerülési értéktől. Ennek a különbözetnek az összevont egyenlege az értékelési különbözet, amely lehet pozitív és negatív is. Példán illusztrálva: ha januárban veszek 10 darab részvényt 3.000 forintért (összesen 30.000 forint értékben), majd júniusban eladok belőle 5 darabot 3.200 forintért, a december 31-i árfolyam pedig 2.600 forint, akkor a pénzügyileg realizált eredményem 5*(3.200 - 3.000) = 1.000 forint, a pénzügyileg nem realizált eredményem, tehát az értékelési különbözet: 5* (2.600 - 3.000) = -2.000 forint, ugyanis 5 darab részvény még mindig a birtokunkban van, de piaci értéke már kevesebb.

Konkrét példák

Nézzük néhány példán illusztrálva a konkrét sorok és számok jelentését, hiszen még a pénzügyekben jártasaknak is okozhat nehézséget az értelmezés, a laikusok számára pedig egyenesen érthetetlenek a kivonatok. A számítások során kalkulált hozam kissé eltérhet a PSZÁF által közölt adatoktól, ugyanis az időszaki átlagos fedezet nincs feltüntetve a kivonatokon, így ezt csak közelítő eljárással tudjuk meghatározni. Ezt mi a következő módon közelítettük az alábbi példákban: a nyitó egyenleghez hozzáadtuk az összes befizetés felét, feltételezve, hogy a befizetések időben egyenletesen oszlottak el. Ezt a következőképp kell elképzelni: ha valakinek a nyitó egyenlege például 1.000.000 forint, és év közben érkezik 200.000 forint befizetés, amely egyenletesen oszlik meg az éven belül, akkor egyéni számláján lévő fedezet az év első felében 1.000.000 és 1.100.000 forint között van, az év második felében pedig 1.100.000 és 1.200.000 forint között, tehát az 1.100.000 jól közelíti az átlagos fedezetet. Még egyszer hangsúlyozzuk: ez a közelítéssel kalkulált hozam kissé eltér a PSZÁF által közzétett nyugdíjpénztári hozamoktól!

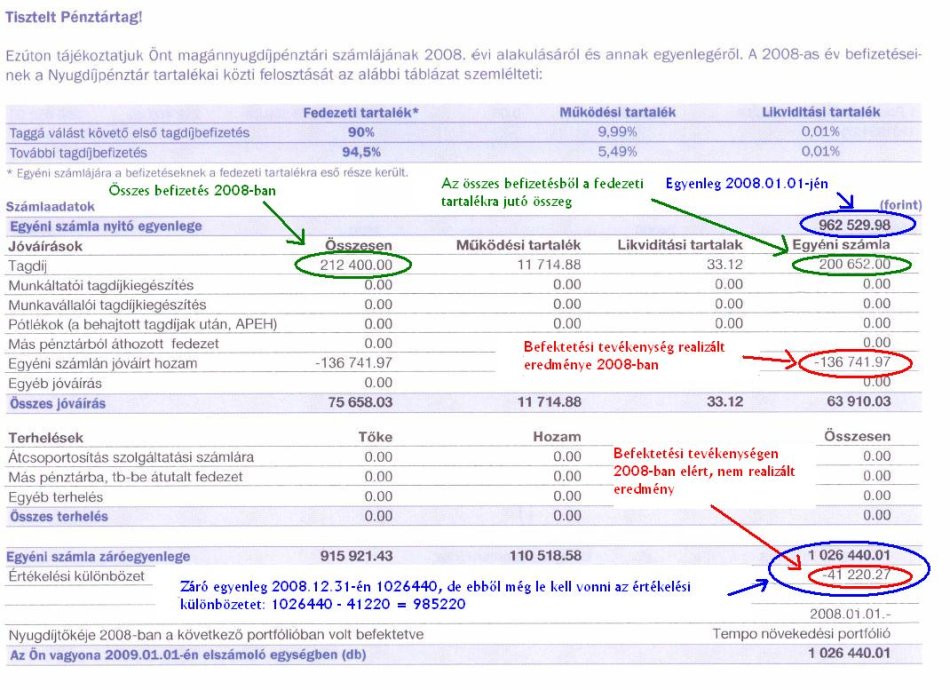

Az alábbi értesítő az AXA magánnyugdíjpénztártól származik, a pénztártag vagyonát pedig a növekedési portfólióban fektették be. A hozamot úgy számolhatjuk ki, hogy az elért hozamot (realizált és nem realizált) elosztjuk az időszaki átlagos fedezettel (nyitó egyenleg + összes befizetés fele). A képletbe behelyettesítve: (-136741 – 41220) / (962530 + 100326) = -16,74%.

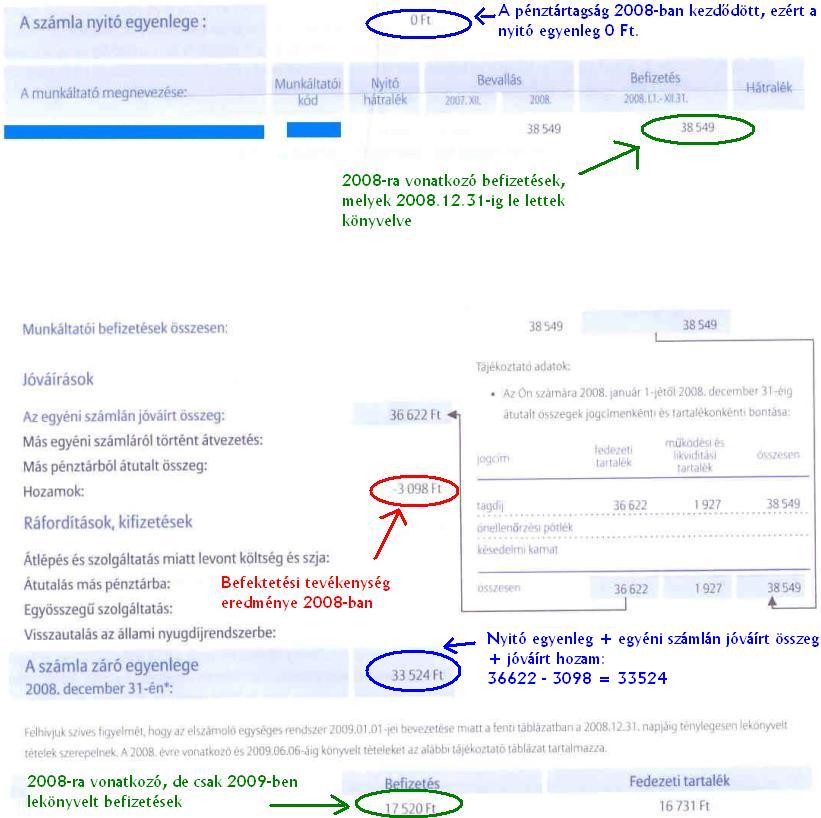

A következő kivonat az Allianz magánnyugdíjpénztártól származik, ahova a pénztártag 2008-ban lépett be. Az Allianz 2008-ban még nem vezette be a választható portfóliós rendszert, így a tagok vagyona egységesen került befektetésre. Ha az időszaki átlagos fedezetet 36622/2 = 18311-nek vesszük, akkor a 2008-as hozam -3098 / 18311 = -16,91 %.

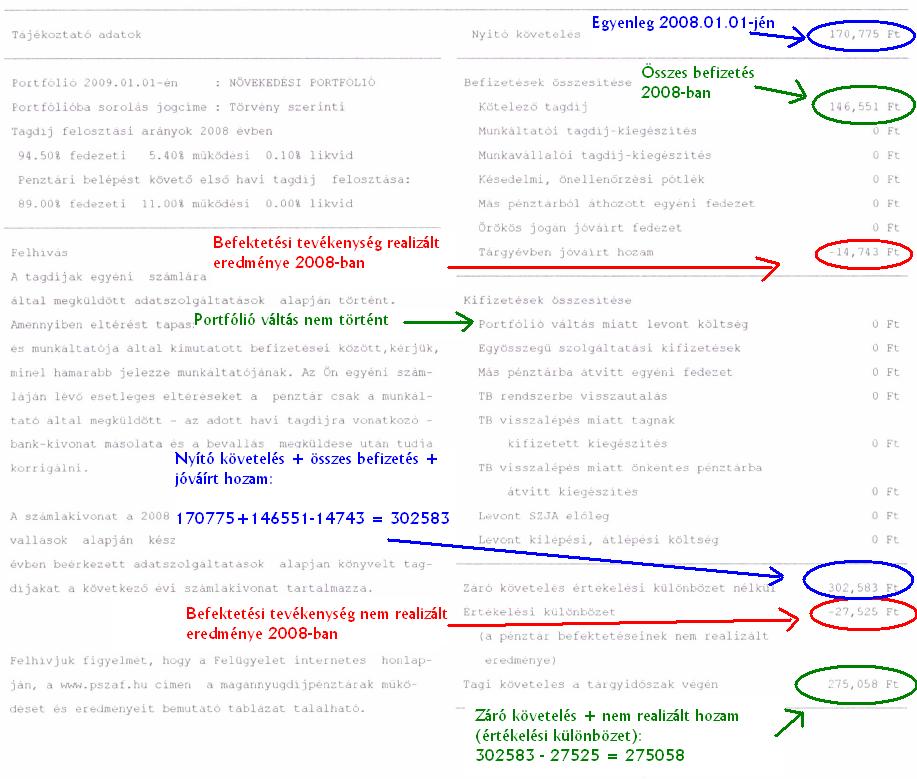

Ez az értesítő az ERSTE magánnyugdíjpénztártól származik, ahol a pénztártag vagyonát a növekedési portfólióba fektették. A befizetések részletezéséből (amit nem tettünk közzé) kiderül, hogy októbertől jelentősen emelkedett a pénztártag bére, így az időszaki átlagos fedezet kicsit korrigálnunk kellett, a nyitó egyenleghez csak az összes befizetés negyedét adtuk hozzá. Így a hozam: (-14743 – 27525) / (170775+ 36638) = -42268 / 207413 = -20,38%.

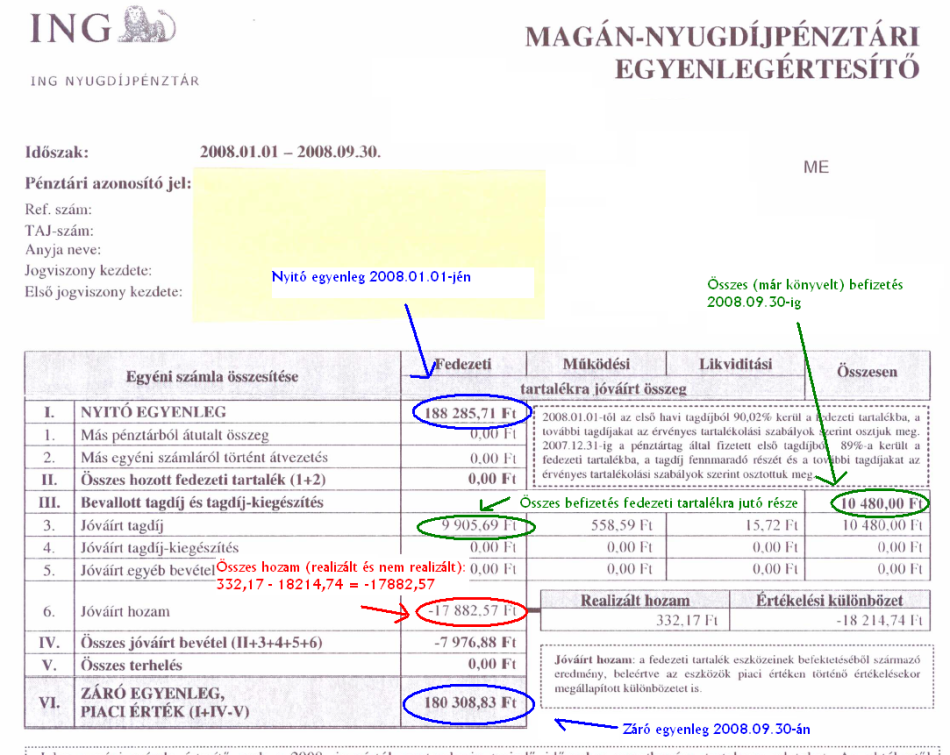

Az utolsó magánnyugdíj-pénztári értesítőnk az ING-től származik. Az ING pénztártagok idén 2 kivonatot kaptak, az egyik 2008.01.01 – 2008.09.30 közötti időszakra, a másik 2008.10.01 – 2008.12.31 közöttire vonatkozik. A 2 értesítőre azért volt szükség, mert az ING már október 1-től bevezette az elszámoló egység alapú nyilvántartást, amelyet 2009.01.01-től minden pénztárnak kötelező alkalmaznia. A hagyományos értesítő az alábbi módon néz ki:

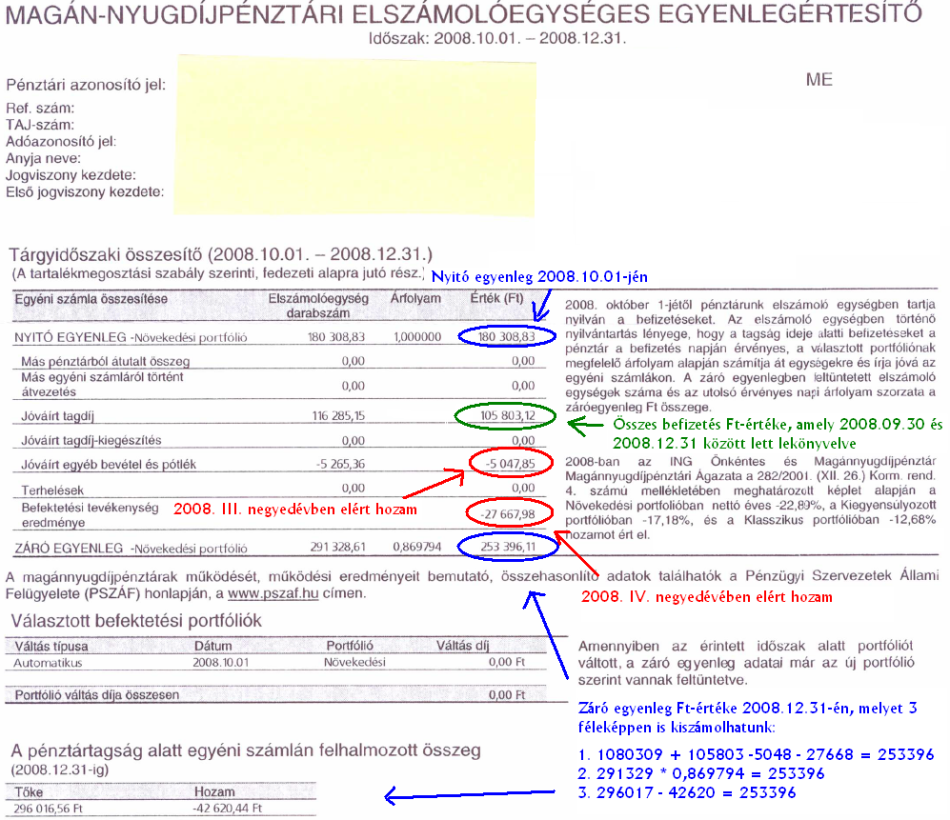

Az elszámolóegységes egyenlegértesítőn szerepel többek között a 2008. III. negyedévben elért hozam is, melyet még a régi, forint alapú nyilvántartási rendszer szerint kellett kiszámolni, de a könyvelésre már az új nyilvántartási rendszerben került sor. A teljes éves hozam kiszámítása itt még bonyolultabbá válik, ugyanis jelentős időbeli eltérések voltak a befizetések és a könyvelések között, így átlagos fedezetet még nehezebb számolnunk, ennek értékét 200000-nek vettük. A teljes évben elért (realizált és nem realizált) hozam -17882 – 27668 = -45550. Így százalékosan -45550 / 200000 = -22,77%-ot kapunk eredményül. Az elszámolóegységes egyenlegértesítő az alábbi módon néz ki:

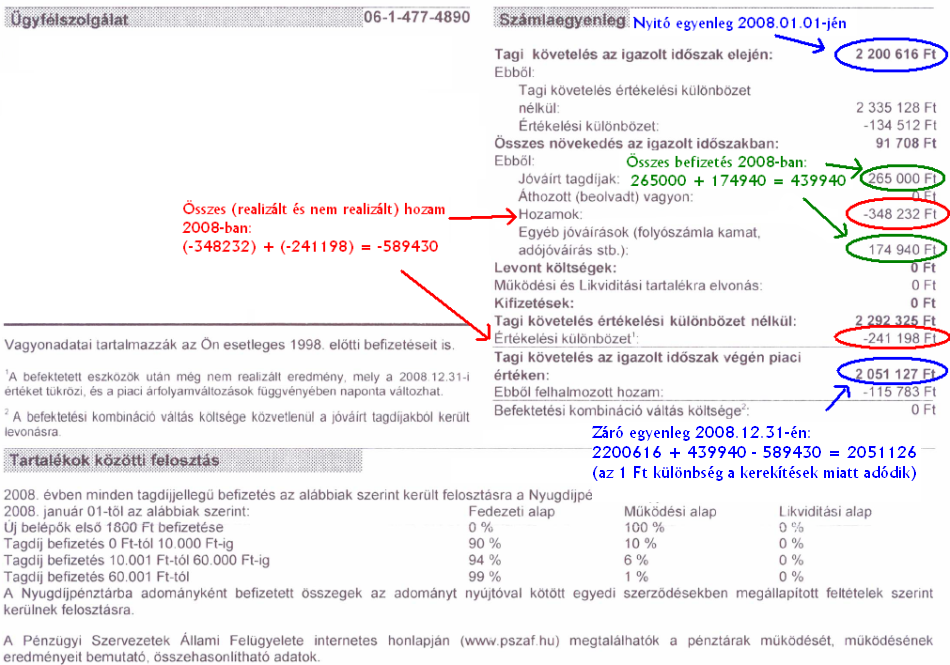

Az alábbi értesítő az Aegon önkéntes pénztártól származik, és nagyon jól illusztrálja azt a szituációt, ahol a rendszeres havi befizetések ellenére a záró egyenleg kisebb, mint az év eleji vagyon. A pénztártag vagyona a menedzselt D portfólióba (3. portfólió) került befektetésre. Az egyes sorok tartalmai bal oldalon találhatók részletezve különböző színekkel. Megállapítjuk az időszaki átlagos fedezetet (nyitó egyenleg + összes befizetés fele), majd az összes elért hozamot (realizált és nem realizált) vetítjük erre, hogy megkapjuk a hozamot százalékos formában. Képlet szerint: (-348232 – 241198) / (2200616 + 219970) = -24,35%.

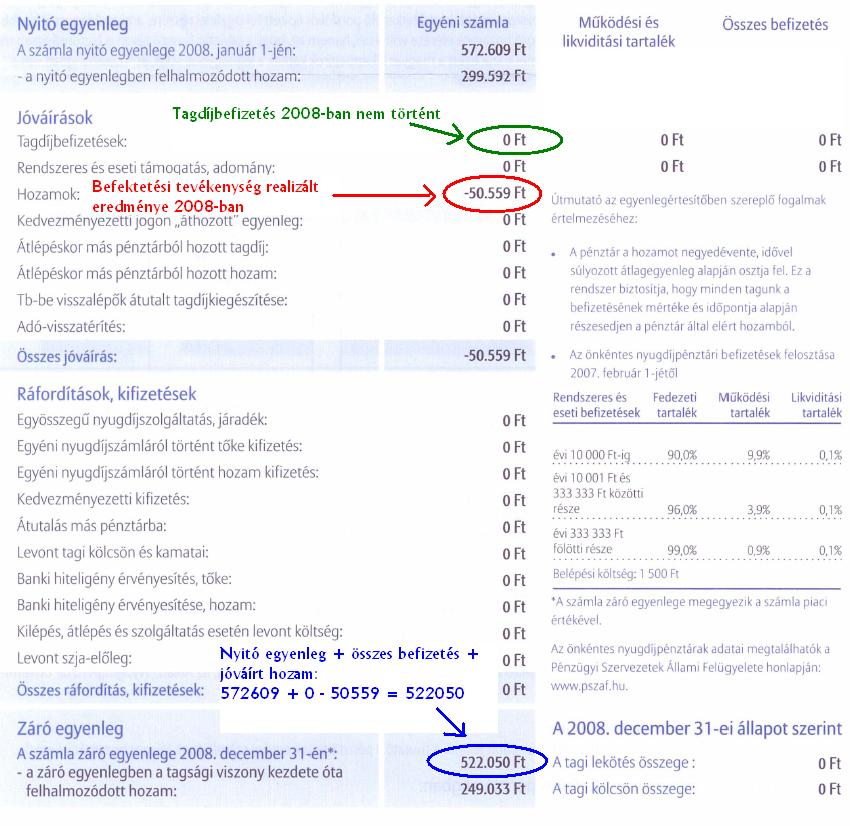

Az utolsó példánk szintén az Allianztól származik, de ez esetben önkéntes pénztári értesítőről van szó. 2008-ban befizetés nem történ a számlára, így az átlagos fedezetet vehetjük a nyitó egyenlegnek. Ha az elért hozamot erre vetítjük, akkor -50559 / 572609 = -8,83%-o kapunk eredményül.

Összegzés

Látható, hogy az általunk kalkulált hozamok ugyan nem teljesen egyeznek meg a PSZÁF által közzétett hozamokkal, azonban jól közelítik azt. Ez a különbség az időszaki átlagos fedezet pontos ismeretének hiányából fakad. A 2008-as hozamok egyébként jól közelítik korábbi cikkünkben közzétett referenciaportófliók által elért hozamokat is. Ezek a referenciaportfóliók egyébként 2009.01.01-től számítva az alábbi hozamokat produkálták:

Klasszikus portfólió: 6,41% (évesített 11,19%)

Kiegyensúlyozott portfólió: 9,89% (évesített 17,27%)

Növekedési portfólió: 13,01% (évesített 22,71%)

Tehát a 2009-es év hozama várhatóan pozitív lesz valamennyi nyugdíjpénztár számára, sőt akár a 2008-as veszteségek teljes egészében való "visszanyerése" is elképzelhető.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A részvényeket legtöbbször akkor tekintik óvatos befektetéseknek, amikor nem azok.”

Hozzászólások

Hozzászólás