Eurókamatok bankbetétekre a környező országokban

Cikkünk az írásakor (2010.02.04) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Azoknak, akik nem tartanak a szerb, horvát, román, illetve ukrán államcsődtől, megérheti euróban lévő megtakarításaikat valamelyik környező országban lekötni. Az anyabankok ugyanis nagy valószínűséggel nem hagyják csődbe menni külföldi leánybankjaikat, így "csak" az országkockázattal kell számolnunk. Ha valaki vállalja ezt a kockázatot, éves szinten akár 3%-kal magasabb hozamot érhet el euróban.Elsősorban azoknak a befektetőknek, akik mindenképpen euróban tartják megtakarításaikat, esetleg jövedelmük is euróban keletkezik, és nem elégednek meg a hazai 3%-os kamattal, amit ráadásul 20%-os kamatadó terhel. Ha a kamatadóval is számolunk, akkor éves szinten 2-3% plusz euróhozamot lehet realizálni valamelyik másik országban. A számlanyitási-, és vezetési költségek miatt azonban nem érdemes párszáz eurót külföldi bankba vinni, a plusz hozamot elviszik ugyanis a költségek. Számlanyitás előtt mindenképpen tájékozódjunk a feltételekről, valamint arról is, hogy a bankbetét lejárata után hogyan tudjuk hazautalni a pénzt! Nem feltétlenül kell beszélnünk az adott országban hivatalos nyelvet, az egyes bankok honlapján többnyire ki lehet választani az angol nyelvet, ahol pedig nem, ott segítségünkre lehet a Google fordító. Nehézséget okozhat, hogy a számla megnyitásához a legtöbb bank esetében személyesen kell megjelennünk egy helyi bankfiókban.

Kockázatok

Mint tudjuk, a magasabb hozam lehetősége mindig magasabb kockázattal is jár. Nézzük, hogy ez esetben milyen kockázatokkal kell szembenéznünk. Ugyan kizárólag olyan bankok euróbetét kamatait vizsgáltuk, amelyek mögött egy európai nagybank áll anyavállalatként, ez mégsem jelent 100%-os garanciát. Az igaz, hogy az anyabankok valószínűleg nem hagyják csődbe menni külföldi leánybankjaikat – legalábbis a 2009-es tőkeemelések ezt bizonyítják –, az országkockázattal számolnunk kell! Ez azt jelenti, hogy ha az adott ország csődbe menne, akkor a bankbetéteket zárolhatják. Erre már volt példa Szerbiában, amikor is a betétek zárolása után a lakosságnak nem a bankban elhelyezett pénzt fizették vissza, hanem olyan értékben 15 éves államkötvényt kaptak. Ezekkel a kötvényekkel egyébként ma is likvid piacon kereskednek.

Így csak azoknak javasolt a lent felsorolt országok valamelyikébe elhelyezni megtakarítását, aki nem tart az adott ország csődjétől, a bankbetétek esetleges zárolásától! Nézzük a konkrét lehetőséget.

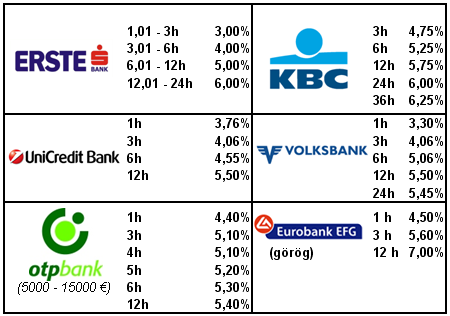

Szerbia

Szerbiában a KBC Bank és az Erste Bank nyújtja a legnagyobb kamatokat az euróbetétekre. Pontosabban a legmagasabb kamatot a görög Eurobank EFG ígéri (1 évre 7%), de az aktuális görög helyzet miatt ez extra kockázatosnak tűnik. Őket követi az Unicredit Bank, a Volksbank és az OTP Bank. A kamatadó egyébként Szerbiában az egyik legalacsonyabb, mindössze 10%, ám külföldiek esetében itt is 20%. A szerb állam csődkockázata nagyjából megegyezik a magyaréval. A Nemzetközi Valutaalap (IMF) eltekintett attól, hogy 2009 szeptemberére nem tudtak teljesíteni néhány kitűzött célszámot, és elutalták a hitel harmadik részletét Szerbia számára, a következő részletről azonban már vita folyik.

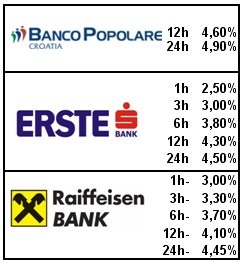

Horvátország

Horvátországban az olasz Banco Popolare bankcsoport tagja, a Banco Popolare Croatia, az Erste Bank, valamint a Raiffeisen Bank kínál magas kamatokat az euróbetétekre. A kamatadó ott is alacsonyabb mint nálunk, egészen pontosan 15%. A CDS felárak alapján pedig a horvát csődkockázat valamivel alacsonyabb mint a magyar. Horvátország egyébként nem fordult segítségért az IMF-hez.

Ukrajna

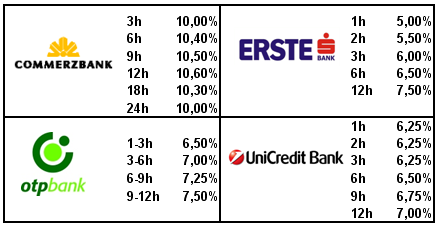

Ukrajna extrém kockázatosnak számít, ami a betéti kamatokon is meglátszik. Messze itt fizetnek ugyanis legmagasabb kamatot euróbetétekre. Az ország csődkockázat (CDS-felár) közel 4-szerese a magyarénak! Ráadásul az elnökválasztás után az IMF megállapodás is veszélybe kerül, az utolsó részlet folyósítását már fel is függesztették. Az IMF-nek nem tetszik a minimálbér és a nyugdíjak emelése, amit a parlament a múlt év végén fogadott el. A külföldi pénzintézetek 2009-ben hatalmas tőkeemeléseket hajtottak végre ukrán leánybankjaikban, nem hagyták őket csődbe menni. A bankszámla nyitása kissé nehézkes külföldi állampolgárok számára, néhány bank bizonyos feltételekhez köti ezt. A Commerzbank extra magas, 10%-os kamatokat kínál, de az Erste Bank, OTP Bank és az Unicredit Bank is 7% körüli kamatot fizet az euróbetétekre. A kamatokat itt is 15%-os adó terheli külföldiek számára.

Románia

Románia ugyan már Európai Uniós tagország, és nincsenek is kiugrónak számító eurókamatok, az OTP Bank azonban valamivel mégis többet fizet a betétekre, mint Magyarországon. 6 hónapos lekötés esetén 4%-os éves kamatot kaphatunk, szemben a hazai 2,5%-kal. A román csődkockázati felár közel azonos a magyaréval. Románia egyébként átment az újabb IMF vizsgán, március elejéig folyósítják számára a hitel harmadik és negyedik részletét. Magánszemélyeknek nem kell kamatadót fizetni Romániában 2009.01.01. óta.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Ha 100 dollárral tartozol a banknak, az a te problémád. Ha 100 millióval, az már a bank problémája.”

Hozzászólások

Köszönjük észrevételét, magánszemélyeknek valóban nem kell kamatadót fizetni 2009.01.01-től!

totht

Hozzászólás