Deviza-befektetések

Cikkünk az írásakor (2009.02.27) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

A forint további gyengüléséből származó veszteségek elkerülésére azt javasoljuk, hogy a megtakarításaik egy bizonyos hányadát váltsák át devizára (euró, dollár, vagy svájci frank). A lekötött bankbetétek, valamint a külföldi devizában forgalmazott pénzpiaci alapok kockázatmentes, vagy minimális kockázatú befektetési lehetőségeket nyújtanak. Kedvezményes számlanyitási lehetőségekről itt olvashat. A kockázatkedvelőbben külföldi részvényeket is vásárolhatnak, ezáltal is elkerülhetik a forint leértékelődéséből származó veszteséget.Jelentős leértékelődés

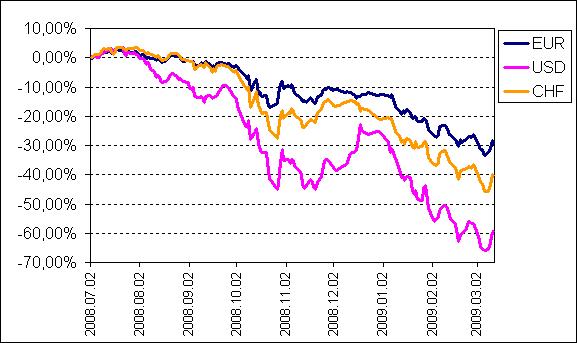

Biztosan emlékszünk még arra, amikor 2008 nyarán 230 forintot kellett adni 1 euróért. Azóta alig fél év telt el, s ma már a 300-as szinttel küzd fizetőeszközünk, a múlt héten pedig 310 fölött tartózkodott. Ez körülbelül 30%-os leértékelődés alig 8 hónap alatt. Ennél is rosszabb a helyzet, ha a svájci frankhoz, vagy az amerikai dollárhoz képest vizsgáljuk a gyengülést. A múlt héten folyamatosan újabb és újabb történelmi rekordok születtek, sohasem volt még ennyire gyenge fizetőeszközünk. A Magyar Nemzeti Bank azonban elkezdte a devizapiaci intervenciót, az EU-s források átváltásával teremt keresletet a forint iránt. Ez eddig valamelyest erősítette fizetőeszközünket az elmúlt pár napban. Az alábbi ábra a forint euróval, dollárral, illetve svájci frankkal szembeni leértékelődését mutatja 2008. július 1-jétől:

Nem csak a forint hanyatlik, a régiós devizák – lengyel zloty, cseh korona, török líra, román lej – is jelentősen leértékelődtek az elmúlt fél évben. Ebben szerepet játszott a kedvezőtlen nemzetközi hangulat, a recessziós félelmek beigazolódása, a régió nem túl kedvező kockázati megítélése, valamint a spekuláns akciók is. Továbbá elmondható, hogy megállt a régióba történő külföldi tőkebeáramlás - sőt az utóbbi hetekben tőkekiáramlás volt megfigyelhető -, ami eddig finanszírozta a fizetési mérlegek hiányait. Emellett a recesszió miatt várhatóan elszálló költségvetési hiányok tovább fogják növelni az amúgy is magas fizetési mérleg hiányokat. Eltérő vélemények és elemzések látnak napvilágot arról, hogy meddig folytatódhat a leértékelődés. Az optimista szcenárió szerint év végére 270 forint körüli euró árfolyam prognosztizálható, míg a legpesszimistább forgatókönyv szerint akár 350-400 körüli euró árfolyamra is fel kell készülnünk. Ez utóbbinak a valószínűsége egyelőre kicsinek tűnik, azonban nagyban függ a nemzetközi hangulattól. Amennyiben úgy döntünk, hogy nem szeretnénk tovább forintban lévő megtakarításaink értéke miatt aggódni, akkor külföldi devizára átváltva leköthetjük bankbetét formájában, vagy vásárolhatunk belőle külföldi devizában forgalmazott pénzpiaci alapot is. A kockázatkedvelőbbek külföldi részvényeket, vagy részvényalapot is vásárolhatnak. Mi most a kockázatmentes, vagy minimális kockázatú deviza-befektetéseket tekintjük át.

Lekötött bankbetét

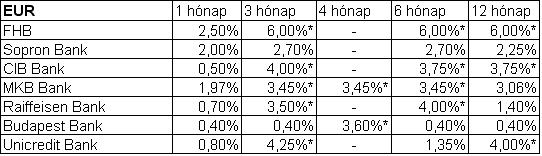

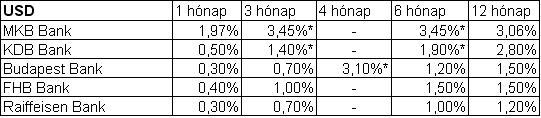

A legegyszerűbb megoldás, ha devizában lekötjük a pénzünket a bankban. Persze jóval kevesebb kamatot kapunk rá, mintha forintban kötnénk le. Így a forint megtakarítók számára a devizabetét egyfajta biztosításnak tekinthető, ugyanis jövedelemről mondunk le azért, hogy megtakarításaink elértéktelenedésének kockázatát csökkentsük. Mennyit ér ez a "biztosítás", és megéri-e? Gondoljunk csak bele: ha valaki 2008 július közepén fél évre lekötötte a pénzét amerikai dollárban, évi 1,5%-os kamatra, akkor az ő vagyona forintban kifejezve körülbelül 50%-kal több, mintha ugyanazt az összeget kötötte volna le forintban, évi 8%-os kamatra. Tehát ha attól tartunk, hogy a forint tovább gyengül, a jelenlegi valutaválság tovább eszkalálódik, akkor egy jó megoldás, ha devizabetétbe rakjuk a pénzünket. Az alábbi táblázatokban összefoglaltuk néhány bank által jelenleg kínált devizabetétek éves kamatlábait:

Pénzpiaci alapok

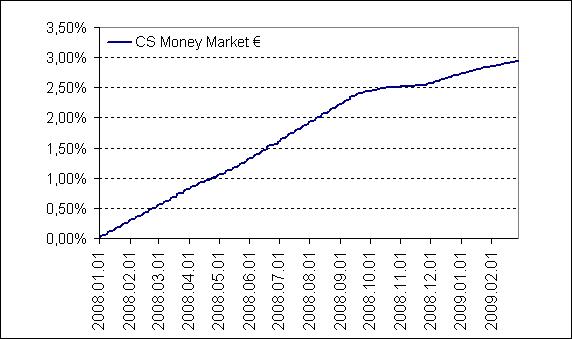

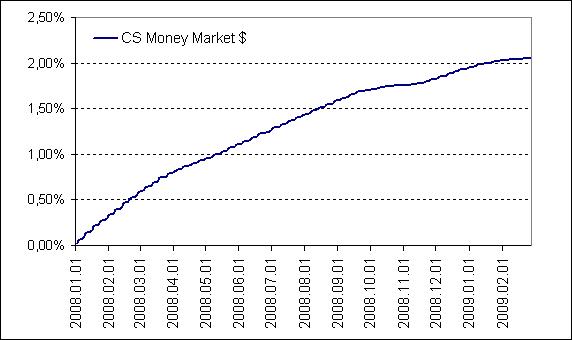

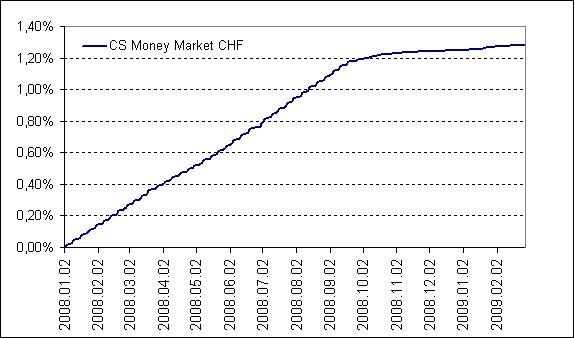

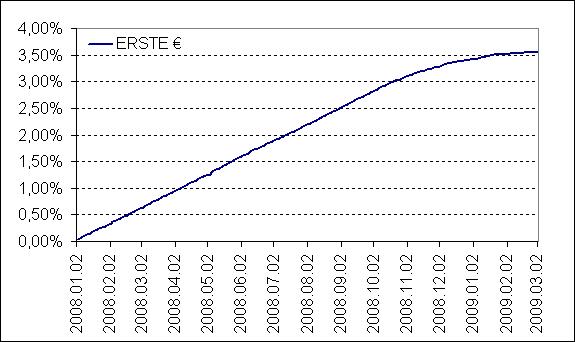

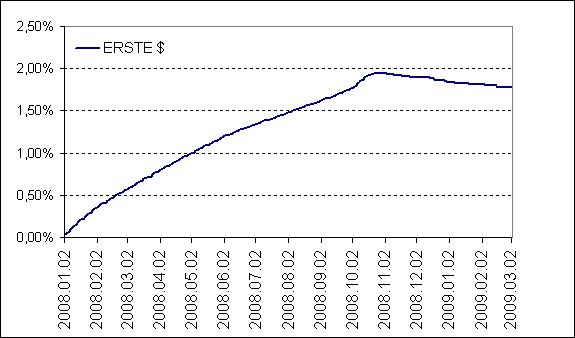

A lekötött betéteknél kicsit magasabb hozammal kecsegtetnek a devizában forgalmazott pénzpiaci alapok. Ezeknek jellemzőjük, hogy biztonságos, rövid lejáratú hitelviszonyt megtestesítő értékpapírokba fektetnek. Ez lehet diszkont-kincstárjegy, rövid lejáratú (1 évnél rövidebb) államkötvény, vagy akár bankbetét is. A pénzpiaci alapok általában stabil teljesítményt nyújtanak, minimális kockázat mellett. A legtöbb külföldi devizában forgalmazott pénzpiaci alap mentes a devizakockázattól, azonban elképzelhető olyan eset is, amikor más devizában vállal kockázatot az alapkezelő. Például CHF-ben forgalmazott pénzpiaci alap EUR-ban kibocsátott kötvényt is vehet. Ilyenkor az alapkezelő döntése, hogy fedezi-e ezt a kockázatot – de a szabályzat is előírhatja ezt –, amennyiben nem fedezi, úgy az alap teljesítményét befolyásolja az EUR/CHF árfolyam alakulása. Nézzük néhány (Credit Suisse, ERSTE) devizában forgalmazott befektetési alap kumulált hozamát 2008.január 1-től:

Ahogy az ábrán is látszik, stabil teljesítményt nyújtanak, árfolyamuk nem ingadozik. (Esetleg minimális visszaesés figyelhető csak meg). Azonban ismét hangsúlyozzuk, hogy a megfelelő alap kiválasztásakor ne a múltbeli teljesítmény alapján döntsünk! A netfolio.hu jóvoltából elkészült az euróban, és dollárban forgalmazott pénzpiaci alapok RAR-alapú értékelése, ez támpontot adhat a választáshoz.

Legfrissebb árfolyamok: Credit Suisse Money Market €, Credit Suisse Money Market $, Credit Suisse Money Market CHF, Erste Euro Pénzpiaci Alap, Erste Dollár Pénzpiaci Alap

Hol érdemes venni?

Elsősorban a Hozam Plaza és a Cashline jóvoltából ma már Magyarországon is elérhetőek ezek a devizában forgalmazott befektetési alapok. Meglehetősen alacsony jutalék ellenében (0,5%, vagy 2-5 USD/EUR/CHF) lehet hozzájuk jutni. Konkrétan 12 devizában forgalmazott pénzpiaci alap közül választhatunk, de a teljes kínálat közel 400 befektetési alap. A számlanyitási akciókról bővebben itt olvashat.

Kockázat

Természetesen a fent leírt befektetések sem mentesek a kockázatoktól a forintban megtakarító befektetők számára. Ugyanis, ha a forint valami folytán mégis erősödni kezd, akkor ők veszteséget realizálnak. Az elemzők véleménye eltér arról, hogy lesz-e a közeljövőben forinterősödés. Ez elsősorban attól függ, hogy képes lesz-e az ország hiteles gazdaságpolitikai változtatásokra, ezáltal a külföldi befektetők bizalmának visszanyerésére. Önmagában egy újabb mentőcsomag, vagy a hétvégén közzétett MNB közlemény - mely szerint a Jegybank védeni fogja a forintot az EU-s források átváltásával, vagy akár kamatemeléssel - még nem javítja a forint hosszú távú kilátásait. Érdemes azonban figyelni a híreket, intézkedéseket, és az elemzők véleményét.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A siker titka: kelj korán, dolgozz szorgalmasan, és találj olajat.”

Hozzászólások

Hozzászólás