Vegyünk ALTEO részvényt!

Cikkünk az írásakor (2016.10.26) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Két év után ismét nyilvános részvényjegyzésre kerül sor a Budapesti Értéktőzsdén. Jelen esetben azonban nem egy új vállalat érkezik a tőzsdére, hanem egy már tőzsdén levő cég bocsát ki új részvényeket, illetve részben a jelenlegi tulajdonosok értékesítik meglévő részvényeiket. Mai cikkünkben az ALTEO Nyrt. nyilvános részvényértékesítésével kapcsolatos legfontosabb tudnivalókat mutatjuk be, amelyet vételre ajánlunk.

Két év után ismét nyilvános részvényjegyzésre kerül sor a Budapesti Értéktőzsdén. Jelen esetben azonban nem egy új vállalat érkezik a tőzsdére, hanem egy már tőzsdén levő cég bocsát ki új részvényeket, illetve részben a jelenlegi tulajdonosok értékesítik meglévő részvényeiket. Mai cikkünkben az ALTEO Nyrt. nyilvános részvényértékesítésével kapcsolatos legfontosabb tudnivalókat mutatjuk be, amelyet vételre ajánlunk.

Az ERSTE Befektetési Zrt. elemzése ide kattintva érhető el

Az ALTEO Nyrt.

Az ALTEO komplex energetikai szolgáltató, üzleti aktivitása kiterjed a megújuló erőforrásokon is alapuló energiatermelésre, az energiakereskedelemre, valamint az energiagazdálkodási szolgáltatások területére. Energiatermelési üzletága jellemzően alternatív energiaforrásokat hasznosító kiserőműveket működtet, de az ALTEO érdekeltségi körébe tartozik a győri és a soproni fűtőerőmű is. Villamosenergia-kereskedelmi jogosultsággal a társaság 2009. január 1-je óta rendelkezik; partnerei körében megtalálhatók a hazai kis- és középvállalkozások és a nagyvállalatok egyaránt.

A társaság 2008-ban alakult, 2010. október 12-én vezették be a részvényeit a Budapesti Értéktőzsdére, a részvény szekció T kategóriájában jelenleg is kereskedhetünk vele. Több zártkörű kötvénykibocsátás mellett 2014-ben egy nyilvános kötvénykibocsátásra is sor került, így egy 2017. augusztusi lejáratú kötvénye szintén kereskedhető a Budapesti Értéktőzsdén.

2015-ben a Társaság a Sinergy Csoport akvizíciójával és integrációjával jelentősen javította versenyhelyzetét az ALTEO Csoport piacain, különösen a Sinergy Csoportnak az energetikai beruházások előkészítésében, megvalósításában és üzemeltetésében, valamint karbantartásában jelentkező komoly szakmai tapasztalatainak és hátterének köszönhetően. Az integrációval egy olyan vállalkozáscsoport jött létre, amely egyedülálló hatékonysággal képes az ügyfelek részére komplex energetikai szolgáltatásokat nyújtani az energiatermelési és energiakereskedelmi piac teljes vertikumában a tervezéstől a termelésen és üzemeltetésen át az energiaértékesítésig.

A jegyzés célja

Az ALTEO 38 milliárd forint értékű potenciális befektetési lehetőséget azonosított, ez részben már működő projektek, energiatermelő eszközök megvásárlását jelenti, részben pedig új zöld-és barnamezős befektetési projekteket. Az azonosított befektetési lehetőségek három fő üzletág között oszlanak meg:

- 58%-a Megújuló villamosenergia- és hőtermelés

- 29%-a Piaci alapú, decentralizált, földgáztüzelésű vagy megújuló villamosenergia- és hőtermelés

- 13%-a Energetikai szolgáltatások (ideértve az ügyfelekkel közös befektetéseket) a meglévő és az új ipari ügyfelek részére, fenntartható energia stratégia megvalósítása céljából

Továbbá, amennyiben a tervezett 3 milliárd forintnál nagyobb összegű részvénycsomagra érkezik jegyzés, a főtulajdonos Wallis Csoport is értékesít részvényeket.

A részvény jegyzéssel kapcsolatos tudnivalók

- A részvény az alábbi forgalmazóknál jegyezhető: UniCredit Bank Hungary Zrt., ERSTE Befektetési Zrt., MKB Bank Zrt.

- A részvény értékesítés során nyilvános és zártkörű értékesítésre is sor kerül. A nyilvános értékesítés időszaka 2016. szeptember 26-október 17-ig tart (túljegyzés esetén előbb lezárható), míg a zártkörű értékesítésre október 14-19. között kerül sor.

- A nyilvános értékesítés során minimum 25 ezer, maximum 300 ezer darab új részvény kerül kibocsátásra, összesen pedig legfeljebb 900 ezer darab új és meglévő részvény kerül értékesítésre.

- Amennyiben több mint 3 milliárd forint kibocsátási értékű részvényre érkezik jegyzés, a legnagyobb tulajdonos, WALLIS ASSET MANAGEMENT Zrt. tulajdonában lévő meglévő részvények értékesítésére is sor kerülhet. A nyilvános értékesítés során akkor is sor kerülhet meglévő részvények értékesítésére, ha nem történik összesen 3 milliárd forint kibocsátási értékű részvényigénylés, de a nyilvános értékesítés során értékesítésre kerül 300 ezer darab új részvény és a zártkörű értékesítés során csak új részvény kerül értékesítésre vagy a zártkörű értékesítés meghiúsul.

- A részvények 4600-4900 forintos árfolyamsávban kerülnek értékesítésre. Az értékesítési ár a zártkörű értékesítés során leadott ajánlatok alapján, 2016. október 21-én vagy akörül kerül meghatározásra. Az értékesítési ár megegyezik a zártkörű és nyilvános értékesítés során. Amennyiben a zártkörű értékesítés meghiúsul, a nyilvános értékesítés során 4900 forinton történik az értékesítés.

Netfolio tipp

Vételre ajánljuk az Alteo újonnan kibocsátandó részvényét, amelyet még október 17-ig lehet jegyezni. A magas szabályozói kockázat miatt azonban a részvény kockázata nem szokásos, így azt javasoljuk, mindenki portóliójának legfeljebb 5%-át fektesse bele. Amennyiben szeretne a részvényből jegyezni, regisztráljon a netfolio.hu-n keresztül, és nyisson Erste NetBroker számlát, ahol elektronikusan is leadható a jegyzés. Így amellett hogy alacsony díjakkal kereskedhet a Budapesti Értéktőzsdén, díjmentesen elérheti portálunk Prémium jogosultsághoz kötött funkcióit.

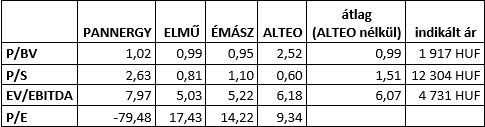

Mivel az ALTEO részvénye már szerepel a tőzsdén, a jegyzési ár első körben a tőzsdei árfolyammal is összevethető. 2016.09.30-án az ALTEO részvény tőzsdei záró ára éppen megegyezett a jegyzési ársáv maximumával, azaz 4900 Ft volt. Amennyiben a végső értékesítési ár alacsonyabb lesz a maximális árnál, egy minimális, legfeljebb 6%-os diszkonttal juthatunk hozzá a jegyzés során. Mivel azonban a tőzsdén nem volt túl likvid a részvény kereskedése, a tőzsdei árfolyam önmagában nem feltétlenül tükrözi a cég valós piaci értékét. Mivel azonban további három, az ALTEO-nál nagyobb energiaszektorbeli társaság részvényei is szerepelnek a BÉT-en, megpróbálkozhatunk egy mutatószámokon alapuló összehasonlítással.

Az eredményadatok 2015.07.01-2016.06.30 közötti időszakra, a mérlegadatok 2016.06.30-ra, az árfolyam adatok 2016.09.30-ra vonatkoznak.

Ha a fenti 3 mutatószám alapján indikált árat átlagoljuk, akkor egy 6317 Ft-os árfolyamot kapunk. Azonban a kis méret, alacsony likviditás és alacsony közkézhányad miatt indokolt egy 20-25%-os diszkont, ami egy 4738-5054 Ft-os ársávot ad. Ez lényegében hasonló, mint a jegyzés tényleges 4600-4900 Ft-os ársávja.

Mivel a Pannergy veszteséges volt a vizsgált időszakban, így P/E mutató alapján nincs értelme összehasonlítani. Ha csak az ELMŰ és az ÉMÁSZ P/E mutatóját átlagoljuk, akkor 15,83-as értéket kapunk, ami az ALTEO esetében 8300 Ft-os részvényárfolyamot jelentene. Ez azt is mutatja, hogy rendkívül nyereségesen működik a cég, a saját tőke arányában 27% volt az adózott eredménye.

Sinergy akvizíció

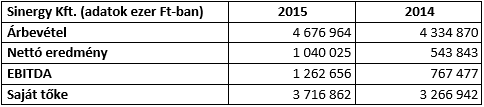

2015. május 4-i hatállyal az ALTEO Nyrt. megszerezte a Sinergy feletti kontrollt. A vételár azonban különösen alacsony volt, mindössze 890 millió forintot fizettek érte a korábbi tulajdonosoknak, az ELMŰ Nyrt-nek és az ÉMÁSZ Nyrt-nek. A Sinergy Kft. főbb mutatószámai az alábbiak voltak 2014-ben, illetve 2015-ben:

Azt láthatjuk, hogy a vételár hihetetlenül alacsony, a saját tőkének mindössze 24-27%-a, az árbevételnek 19-21%-a és az adózott eredmények is csak 0,86-1,64-szerese. A Sinergy 2014-es és 2015-ös eredménye közötti nagy eltérést többek között az okozza, hogy 2014-ben a Kazinc-Therm Kft-vel és a Tisza-Therm Kft-vel szemben fennálló osztalékkövetelés elengedésre került 263 MFt értékben, így ez csökkentette a Sinergy 2014. évi eredményét. Maga az ALTEO a Sinergy valós értékét az akvizíció napján 2,72 Mrd forintra értékelte, ennek azonban kevesebb, mint harmadát fizette érte, így 1,83 Mrd forint negatív goodwill keletkezett. Ez abból adódott, hogy a korábbi tulajdonosok anyavállalata (RWE AG) úgy döntött, hogy a magyar piacról kivonul (kb. kényszerértékesítés). A magyar üzletágat tender keretében ajánlották föl megvételre. A bizonytalan piaci környezet eredményeképpen a potenciális vevők nem mind adtak ajánlatot az üzletágra. Ennek következtében az ALTEO ajánlata bizonyult a legkedvezőbb árnak, mely jelentősen alatta maradt a megszerzett nettó eszközök valós értékének (bízunk benne, hogy valóban ez történt és nem valamilyen belső információja volt az eladónak, ami az értéket csökkentette). A Sinergy 100%-os tulajdonrészének megszerzését követően (menedzsment ösztönzési céllal) 20%-át tovább értékesítette az ALTEO a Sinergy vezető tisztségviselői részére (akik aztán 2016-ban apportként vitték be ezeket az üzletrészeket az ALTEO-ba, így ismét 100%-os tulajdonosa az ALTEO a Sinergynek). A 2015-ös beszámoló fordulónapján tehát 80%-os tulajdonrésszel rendelkezett az ALTEO a Sinergyben.

Az ALTEO csoport fő számai a következőképpen alakultak az akvizíció előtti évben, illetve az akvizíció évében:

Mint látható, a korábban veszteséges ALTEO 2015-ben a Sinergy megvételével hirtelen nyereségessé vált. Azonban az IFRS szerinti konszolidált beszámolóban 1,464 Mrd forint negatív goodwill elszámolásából származó bevételt tüntetett fel (a fent levezetett összeg 80%-a). Enélkül az egyszeri tétel nélkül 2015-ben is veszteséges lett volna az ALTEO csoport. Fő kockázati tényezők

- A részvénykibocsátást követően is többségi tulajdonos marad a WALLIS ASSET MANAGEMENT Zrt., míg a közkézhányad alacsony marad, így a kisbefektetőknek korlátozott az érdekérvényesítési lehetősége.

- Az ALTEO eredményessége függ a megújuló energiaforrásokra vonatkozó állami támogatások, valamint szabályozások jövőbeni alakulásától. A KÁT rendszer újraszabályozását jelentő koncepció, a METÁR alapvető jogszabályi háttere 2016 júniusában került kihirdetésre, azonban ezek a rendelkezések csak az Európai Bizottság jóváhagyó határozatát követően lépnek majd hatályba. A villamos erőművek engedélyezésére vonatkozó szabályozást épp idén szeptemberben szigorította a kormány.

- Az ALTEO eredményessége időjárásfüggő, amit jól példáz, hogy 2014-ben, amikor az extrém meleg tél miatt kevesebb energiát lehetett eladni, volt az egyetlen olyan év, amikor a társaság EBITDA-ja csökkent.

- 2017-ben 1,5 milliárd forint összegű kölcsöntartozás, valamint 2,608 milliárd forint névértékű kötvényadósság válik esedékessé, melyek megújítása kockázatot hordoz.

Örömteli látni, hogy hosszú idő után először sor kerül egy olyan nyilvános részvénykibocsátásra, melynek az árazása nem szakadt el teljesen a realitásoktól. A szabályozói kockázatot azonban jelentősnek látjuk. A megújuló erőforrásokra vonatkozó szabályozások esetlegese további szigorítása kérdésessé teszi, hogy lesz-e annyi jó projekt, amennyit az ALTEO meg akar valósítani. Ennek ellenére azonban a részvényeket vételre ajánljuk, de kockázati szintjük a szokásosat meghaladja, így senki ne fektesse bele többet, mint részvénybefektetéseinek 5%-át. Frissítés (2016.10.26.)

A nyilvános értékesítés során 106.672 darab részvényre vonatkozó igényt adtak le a befektetők, míg a zártkörű értékesítés során beérkezett igények közül 193.320 darabra vonatkozó igényt elégít ki az ALTEO, így összesen 299.992 darab új részvény kerül kibocsátásra. A végleges értékesítési ár 4630 forint, tehát 1.388.962.960 forint új tőke bevonására kerül sor. Bár ez jelentősen elmarad a megcélzott 3 milliárd forintos tőkebevonástól, a társaság menedzsmentje sikerként értékeli a részvényértékesítést. A most bevont tőke, a vállalat saját készpénzállományával és az idegen forrásokkal kiegészítve, elegendő arra, hogy a Társaság mintegy 10-14 milliárd forint értékben projekteket valósíthasson meg az elkövetkező 2-3 évben.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A három legveszélyesebb szó a befektetésben a következő: ezúttal másképp lesz.”

Hozzászólások

Hozzászólás