Megkezdődött az Euró haláltusája

Cikkünk az írásakor (2011.08.18) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A legfrissebb fejlemények

A hétvégi svájci csúcstalálkozón a két politikus - azon kívül, hogy ismét egy újfajta bankadó bevezetésére tett ígéretet - közös európai gazdasági kormányzás felállítását kezdeményezte, amelybe azok az országok léphetnek be, amelyek vállalják, hogy költségvetésüket egyensúlyba fogják hozni 2013-ig. Több elemző is rámutatott, hogy erre az euró tagországai jelentős részének, de főleg az adósságválság sújtotta országoknak nincs esélyük, így a lépés abba az irányba mutat, hogy Németország kezdi feladni az eddig folytatott "Róbert-bácsi" politikát, azaz európa összes eladósodott országának megmentését.

A hétvégi svájci csúcstalálkozón a két politikus - azon kívül, hogy ismét egy újfajta bankadó bevezetésére tett ígéretet - közös európai gazdasági kormányzás felállítását kezdeményezte, amelybe azok az országok léphetnek be, amelyek vállalják, hogy költségvetésüket egyensúlyba fogják hozni 2013-ig. Több elemző is rámutatott, hogy erre az euró tagországai jelentős részének, de főleg az adósságválság sújtotta országoknak nincs esélyük, így a lépés abba az irányba mutat, hogy Németország kezdi feladni az eddig folytatott "Róbert-bácsi" politikát, azaz európa összes eladósodott országának megmentését.

A politikusok kezdik belátni ugyanis, hogy a monetáris unió nem képzelhető el fiskális unió nélkül, de legalábbis anélkül, hogy a finanszírozó országok közvetlen kontrollt kapjanak a finanszírozott költségvetések felett. Míg egy vállalati csőd esetén természetes, hogy a korábbi tulajdonosok elvesztik döntési jogaikat, és csődbiztost neveznek ki, de még egy önkormányzati csőd esetén is megszűnik a döntési önállóság, államok esetében a hitelezők nem nevezhetnek ki "ügyvezető kormányt" a konszolidáció végrehajtására(pedig néhány adós országra ráférne), hanem két döntésük marad: utalnak vagy nem utalnak.

Netfolio tipp

Az eurózóna válsága felgyorsulni látszik azzal, hogy keddi csúcstalálkozóján Merkel és Sarkozy egy fiskális unió létrehozásának feltételéül kiegyensúlyozott költségvetések elérését szabta meg, amire a periferiális országok rövid távon nem képesek. Megítélésünk szerint egy új, szűkebb körű euró létrejötte és a jelenlegi euró inflálódása várható, amelynek következtében az európai bankokat újra kell tőkésíteni. Ezért banki részvények shortolásával foglalkozó értékpapír, a db x-trackers DJ STOXX 600 Banks Short ETF vásárlását javasoljuk. Ezt könnyen megtehetjük egy Erste Trader vagy Equilor Trader számla nyitásával. A svájci frank hiteleseknek az euróra konverziót, a magyar állampapír tulajdonosoknak pedig a hosszú lejáratú állampapírok eladását és rövid lejáratúak vételét javasoljuk.

Mivel a politikusok általában a könnyebb ellenállás felé mozdulnak, nyilvánvaló, hogy az ECB nem fog tudni ellenállni annak a késztetésnek, hogy pénzt nyomtasson. A finanszírozó országok szavazói azonban ezt nem fogják jónéven venni, és kormányaikat arra fogják sarkallni, hogy hagyják el a süllyedő hajót, és vezessenek be egy új devizát. Ennek a folyamatnak a kezdetét láttuk a keddi bejelentéssel.

Nem lenne példa nélküli

Első olvasásra a fentiek hihetetlennek tűnnek, de sajnos azt kell mondani, hogy a fiskális/politikai unió nélküli rögzített árfolyamrendszerek előbb-utóbb széteséssel szoktak végződni. Így történt ez az aranystandarddal (amikor az országok valutájukat az aranyhoz rögzítették és automatikus átváltást biztosítottak), ami az első világháborút követően esett szét, valamint az ezt felváltó ún. Bretton Woods-i megállapodással is, amiben a dollárral szembeni árfolyamok voltak rögzítve, és aminek a 70-es évek válsága vetett véget. Sőt, az euró bevezetését megelőző ún. európai árfolyammechanizmus (ERM) is szétesett már egyszer 1993-ban, amikor bizonyos Soros György spekulációja nyomán 1992-ben kikerült belőle az angol font, 1993-ban pedig a lebegtetési sávot +-15%-ra kellett szélesíteni, hogy a francia frank és a spanyol pezeta leértékelődhessen a korábbi középárfolyamhoz képest.

Lehetséges következmények

Az euró kamatok közti, már eddig is jelentős divergencia (a problémás országok állampapírhozamainak emelkedése a német államkötvényéhez képest) tovább fog erősödni, amelyet csak az tud megállítani, ha az ECB kinyitja a pénzcsapokat, azaz fix kamatláb mellett elkezdi megvásárolni valamennyi tagország állampapírját. Ezzel egyidőben azonban valószínűleg létrejön az új Euró, amelyet a finanszírozó országok fognak bevezetni a pénznyomtatás káros következményeinek elkerülésére. Az új Euró gyorsan fel fog értékelődni a régihez képest, és a svájci frank jelenlegi problémáival fog szembesülni.

Mivel azonban az új közös pénz előkészítése időt vesz igénybe, rövid távon a divergencia folytatódására érdemes játszani, ezt például valamilyen short európai banki ETF vételével tehetjük meg (ilyen például a db x-trackers DJ STOXX 600 Banks Short ETF). Mivel a bankok shortolása jelen pillanatban nem engedélyezett, az alap új befektetéseket eszközölni nem tud, de a befektetési jegyek adásvétele nincs felfüggesztve.

Mi lesz a svájci frankkal?

Magyarországon a devizahitelesek problémái miatt a svájci frank árfolyama kiemelt jelentőséget kap. A legutóbbi jegybanki kommunikációból és a frankárfolyam heves erősödéséből arra következtethetünk, hogy a svájci jegybank ismét megelégelte a frank erősödését és megpróbálja az euróval szembeni erősödést valahogy meggátolni (a pénzügyi válság után már jelentős intervenicókat hajtott végre, amivel később felhagyott, mert óriásira rúgtak a költségei).

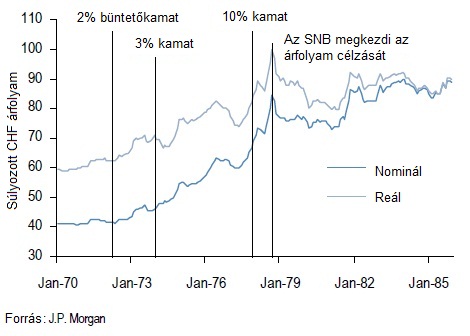

A svájci frank hasonló időszakot élt meg a 70-es években, amikor is a Bretton Woods rendszer szétesését követően a német márkával szemben értékelődött fel a svájci frank igen aggresszíven. Ezt ellensúlyozandó 1973-tól 1978-ig először a tőkeáramlások korlátozásával próbálkozott a svájci jegybank (a devizakülföldiek betétei számára negatív büntetőkamatokat bevezetve, amik 1978-ra havi 10%-ra rúgtak!), majd miután ez hatástalannak bizonyult, kinyitották a pénzcsapokat, és egy adott svájci frank-német márka szinten korlátlanul likviditást kezdtek biztosítani. Az így támadt pénzbőségnek azonban meglett a böjtje: a beavatkozás árát a következő két évben 8%-os inflációval fizették meg a svájci lakosok.

Az tehát, hogy végül is Svájc rászánja-e magát erre a lépésre, egyáltalán nem egyértelmű. Megítélésünk szerint rövid távon valószínűbb, hogy rögzítés helyett átmeneti intervenciókat fognak alkalmazni, hogy az erősödést és a spekulációt fékezzék, de árfolyamrögzítést még nem. A devizahiteleseknek ezért továbbra is azt javasoljuk, hogy használják ki az átmeneti megnyugvást és hiteleiket konvertálják euró alapúvá (korábbi, ezzel foglalkozó tippünket itt olvashatják). Akik tippünket akkor megfogadták jól jártak: a svájci frank árfolyama akkor 210 forint körül volt a jelenlegi 240-nel szemben, míg az euró árfolyama most is és akkor is 270 körül ingadozott.

Magyar vonatkozások

Nem lehet kétségünk afelől, hogy egy ilyen komoly változás a feltörekvő piaci eszközök, így a magyar kötvények és részvények árára is jelentős lefelé tartó nyomást gyakorol. Ahhoz képest, hogy nemrégiben már olasz és spanyol állampapírokat is 6% fölötti euró hozammal árultak (melyet az ECB intervenciója vitt vissza csak 5 és 6% közé), a magyar államkötvények 6-7%-os hozama igencsak gyengécskének tűnik (az alábbi ábra az olasz 10 éves kötvény hozamát mutatja).

A világ szerencsére még nem vette észre, hogy a 2012-es magyar költségvetésen egy óriási lyuk tátong, amelynek betömésére konkrét intézkedések egyelőre nincsenek. Kiadási oldali csökkentéssel szegénylázadás nélkül ez a mérték már nem igazán valósítható meg, az SZJA emelés szükségszerűségét pedig a kormány még nem hajlandó felismerni. Javasoljuk ezért a hosszú lejáratú magyar állampapírok és kötvényalapok eladását és diszkont kincstárjegyek és pénzpiaci alapok vételét, újra beszállást pedig csak 10% fölötti kamatoknál javaslunk.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Még jó, hogy a piacok hatékonyak. Én teszem őket azzá!”

Hozzászólások

Hozzászólás