Válságtörténelem

Cikkünk az írásakor (2009.03.20) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

A válság végét szinte lehetetlen pontosan megjósolni, bár az már látható, hogy tovább fog húzódni, mint azt tavaly becsülték. Különbség lehet fejlett és fejlődő piacok között is. Valószínűleg először a fejlett gazdaságok fognak kilábalni a recesszióból, ezért befektetési szempontból érdemes lehet először a fejlett piacokra fókuszálni.Globális válságok

1873-as válság

Sok párhuzamot vonnak a napjainkban tartó válság és az 1873-as válság között. A válság Európából indult, ahol a kölcsönöket nyújtó intézmények virágzása indult meg. Nagyon könnyű volt jelzáloghoz jutni, így az építőipar fellendülésnek indult. A telkek értéke egyre nőtt, az adósok egyre több kölcsönt vettek fel félig kész, vagy még el sem kezdett épületeikre. Ám a gazdaság alapjai nem voltak elég erősek, a gabonaexportőröknek új, jelentősen alájuk ígérő nemzetközi versenytárssal (USA) kellett megküzdeniük. 1872-re a petróleum és az élelmiszer csak úgy özönlött az USA-ból, fenyegetve ezzel az európai kereskedelmet és életmódot. 1873-ra világossá vált, hogy a folyamatos gazdasági növekedésbe vetett bizalom túlzó volt. Ahogy a kontinens bankjai sorra bedőltek, brit társaik visszatartották tőkéjüket, hiszen nem lehetett tudni, hogy mely intézményeket érintette leginkább a jelzálogválság. A bankközi kölcsönök kamatai rendkívül magasra szöktek. Az Egyesül Államokban a válság 1873-ban robbant ki, amikor is a Jay Cooke & Company amerikai befektetési bank csődöt jelentett. Ez láncreakciót indított el, sorra dőltek be a bankok, a New York-i tőzsdén zuhanni kezdtek az árak, majd bezárták 10 napra. Gyárak tömegei zártak be, hatalmas munkanélküliséget okozva. A válság elhúzódott, majdnem 6 évig tartott.

Nagy gazdasági válság (1929-33)

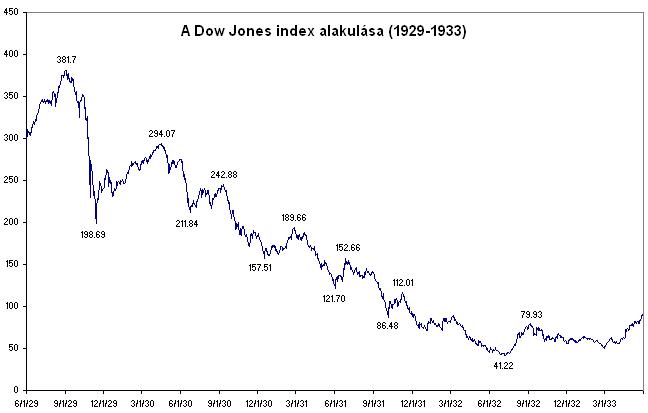

Az első világháború után Európa gazdasági fejlődése lelassult, míg a világgazdaság vezetését az USA vette át, azonban nem volt tisztában a megváltozott gazdasági szerepével. Míg gyakorlatilag az egész világ az USA rövidlejáratú kölcsöneitől függött, ő továbbra is a belső piacaira koncentrált, és folyamatosan változtatta a hitelpolitikáját.1928-ban egy nagymértékű hirtelen kamatemelés hatására az USA-ba áramlott a tőke, erre válaszul azonban a többi országban is emelték az alapkamatot, ami deflációhoz vezetett. A helyzetet az 1929-ben kezdődő gazdasági recesszió mélyítette el. Világszinten túltermelés alakult ki, hatalmas mennyiségű cikk vált eladhatatlanná. Ezt követte a részvénypiac összeomlása, a New York-i tőzsdén eladási láz tört ki, a részvények árfolyamai zuhanni kezdtek. Bankok, vállalatok mentek csődbe, a gyárak csökkentették a termelést, ami elbocsátásokkal járt együtt, ez pedig munkanélküliséghez vezetett. Ez csökkentette a keresletet, így visszaesett a termelés. A válság elhúzódott, s több mint 4 évig tartott, mire sikerült megtalálni a megfelelő válságkezelő programot (Roosevelt elnök nevéhez köthető New Deal). Ennek keretében bankzárlatot rendeltek el (tartva attól, hogy az emberek megrohanják a bankokat), a bankok újbóli megnyitását engedélyhez kötötték, hogy így állítsák helyre a bankokkal szembeni bizalmat. Megtiltották az arany kivitelét az országból, valamint az inflációs politika jegyében a dollár árfolyamát leértékelték, és elszakították az aranyalaptól. Továbbá feladták a szabad versenyt, a „láthatatlan kéz” politikáját a cselekvő állam koncepciója váltotta fel. Keynes, híres brit közgazdász nevéhez köthető ez a gazdaságpolitika, melynek keretében az államnak foglalkoztatóként kell megjelennie a piacon, mégpedig azokon a területeken, amik nem terhelik a piacot. Ilyenek például az infrastruktúra, hadiipar és a szolgáltató ipar. Az USA-nak és a világnak körülbelül az évtized végére sikerült teljes mértékben kilábalnia a válságból. Ugyanakkor az alábbi ábráról leolvasható, hogy a Dow Jones index már a válság kirobbanása után 2,5 évvel elérte mélypontját (ami a csúcsponttól számítva közel 90%-os esés volt.

1973-as és 1979-es olajválság

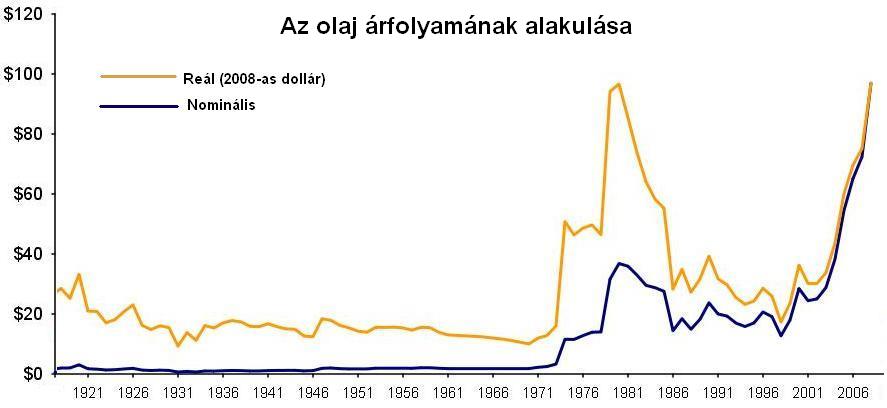

A válság oka az arab-izraeli háború, melynek következtében az OPEC arab szekciója, valamint Szíria és Egyiptom bejelentette, hogy nem szállítanak több olajat az Izraelt támogató országoknak. Közéjük tartozott többek között Amerika, Japán, és sok nyugat-európai ország is. Az olajhiány a benzin- és gázolajárak emelkedését vonta maga után, emiatt megkezdődött az üzemanyag felvásárlása, ami tovább növelte a hiányt, és még magasabbra hajtotta az árakat (közel 4-szeresére nőtt az olajár). Ez az áremelkedés Amerikában majdnem akkora sokkot okozott, mint a világháború. A New York-i tőzsdén zuhanni kezdtek az árak, korlátozásokat vezettek be az autóhasználatra, az embereket a minél kevesebb energia felhasználására buzdították. A világgazdaság recesszióba süllyedt, mely 1974 végéig tartott. Ezt követte 1979-ben a történelem legnagyobb olajárrobbanása, hatása azonban mégsem volt olyan megrázó mint az 1973-asé. A társadalom ugyanis megtanult felhalmozni az 1973-as válság során (takarékoskodás az árammal, tömegközlekedés, hőszigetelés).

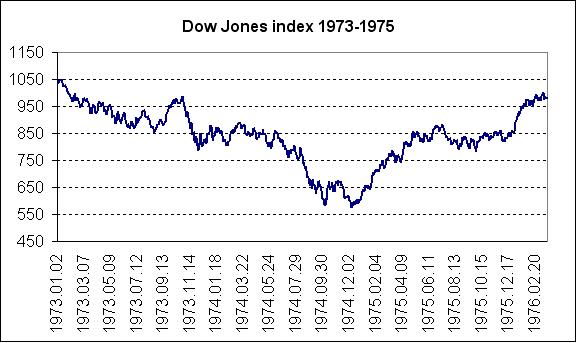

Az olajválság sem kímélte a tőzsdéket, a Dow Jones index közel 50%-ot veszített értékéből, mélypontját a válság kezdete után körülbelül másfél évvel érte el:

Lokális válságok

Latin-amerikai adósságválság (1982-83)

Mexikóban robbant ki 1982 nyarán, s a következő év folyamán elérte a többi latin-amerikai országot is (főleg Argentínát és Brazíliát). A válság oka arra vezethető vissza, hogy a devizában denominált banki adósságállomány növekedése átlépte a fenntartható szintet. Ez a folyó fizetési mérleg hiány növekedéséből indult ki, melynek nagy részét a fejlett országok bankjaitól felvett hitelekből fedeztek. A bankok örömmel nyújtottak nagyszabású hiteleket, ugyanis hazai piacaikon alacsony volt a hiteligény, ráadásul rendelkezésükre állt a váltakozó kamatlábú rulírozó hitel is. Ez a rövid távú kamatlábak ingadozásai ellen védte őket. A hitelfelvétel az 1970-es évek végére óriási méreteket öltött, ami önmagában nem is lett volna probléma, azonban az amerikai monetáris politikában fordulat következett be, melynek eredményeképp a rövid lejáratú dollár kamatlábak jelentősen emelkedtek. Ez rögtön éreztette hatását a váltakozó kamatlábú hitelek révén, a kamatkiadások exporthoz viszonyított aránya drámaian megugrott. Ezután megkezdődött a tőkekiáramlás a latin-amerikai országokból, mely elérte a kormányok által felvett nettó külföldi hitelmennyiség felét. A hitelnyújtó bankok is felismerték a problémát, és megtagadták a lejáró rövid lejáratú hitelek megújítását. Mivel az amerikai, európai és japán bankok óriási kitettségekkel rendelkeztek Latin-Amerikában, az egész bankrendszer veszélybe került. Ezt felismerte a BIS és az IMF is, ezért feltételekhez kötött, nagy összegű áthidaló hiteleket nyújtottak az adós országoknak.

Kelet-ázsiai válság (1997-98)

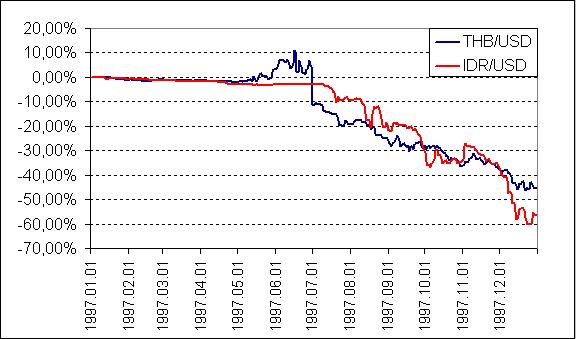

Főként Thaiföldet, Dél-Koreát, Indonéziát és Malajziát érintette ez a válság. Kirobbanása arra vezethető vissza, hogy a több mint 15 éve tartó tartós növekedés óhatatlanul is magas növekedési várakozásokat teremtett, ami a reáltőke túlzott felhalmozódásához vezetett. Ráadásul az említett kelet-ázsiai országok jelentős banki devizaadósságot halmoztak fel az 1990-es évek első felében, többnyire rövid lejárati szerkezettel. Továbbá megfigyelhető volt a magánszektor felé irányuló banki hitelezés is, a vállalatok finanszírozása nagyrészt hitelből történt. A problémát azonban az okozta, hogy a kelet-ázsiai országok bankszektorának devizában denominált adósságállománya folyamatosan növekedett, ezzel szemben pedig hazai devizában denominált követelések álltak. Mint utólag kiderült fedezetlenül. A kelet-ázsiai valuták dollárhoz való rögzítése ugyanis elhitette a piaci szereplőkkel, hogy nincs árfolyamkockázat. A válság Thaiföldön robbant ki 1997-ben, amikor is a befektetők felfigyeltek a nagy folyó fizetési mérleg hiányra és a rossz exportteljesítményére. A thai fizetőeszköz túlértékeltnek tűnt, ingatlan-túlkínálat, részvényárcsökkenések következtek, melyre válaszul tőkekiáramlás volt megfigyelhető. A központi bank néhány hónap alatt elvesztette devizatartalékait, kénytelen volt megkezdeni a thai baht lebegtetését, mely a valuta jelentős gyengülését vonta maga után. A válság innen terjedt át a többi kelet-ázsiai országra. Végül a BIS, az IMF, az IBRD, valamint az ADB által nyújtott segítség tette lehetővé a tőkekiáramlás fedezését. A valuták azonban nem tudtak a válság előtti szintre visszaerősödni.

A thai baht és az indonéz rúpia dollárhoz viszonyított gyengülése 1997-ben:

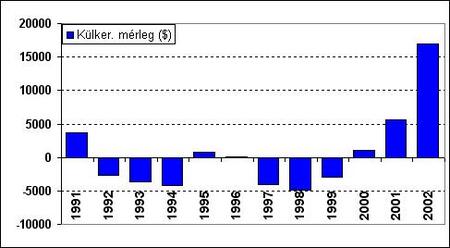

Argentínát az 1990-ben a hiperinfláció jellemezte. Ennek megfékezésére bevezették az argentin peso és dollár fix átváltási rátáját. Az intézkedés sikeresnek bizonyult, az 1990-es évek első felét stabil árak, sikeres gazdasági növekedés – mely a belső fogyasztáson alapult – és jelentős külföldi tőkebeáramlás jellemezte. A peso dollárhoz képest mesterségesen magas ára oda vezetett, hogy a piacot elözönlötte a dollár, aminek eredményeként a külföldi adósság is jelentősen megnőtt. A lakosság egy része dollárban tartotta megtakarításait, importált luxustermékeket fogyasztottak, ami tönkretette a hazai ipart és magas munkanélküliséget okozott. 1998-ban súlyos gazdasági visszaesés kezdődött, az országot ekkor magas külkereskedelmi- és költségvetési deficit jellemezte, a tőke menekülni kezdett a gazdaságból. Ez odáig vezetett, hogy 2001-ben a bankbetétek egy részét befagyasztották. Akiknek dollárban voltak megtakarításaik, ők csak kényszerárfolyamon kapták vissza pénzüket, ráadásul korlátozták a hetente kivehető mennyiséget is. 2002-ben leértékelték a pesot, majd árfolyamát lebegtetni kezdték, melynek következtében az argentin valuta több mint 70%-ot veszített értékéből a dollárral szemben. Ennek vesztesei elsősorban a bankok voltak, ugyanis a pénzintézetek a kölcsönök nagy részét dollárban folyósították. Az infláció újra az egekbe szökött, a munkanélküliség is 20% fölött volt, a társadalom több mint fele a szegénységi küszöb alatt élt. A megoldást végül épp az olcsó peso jelentette Argentína számára, ugyanis a mezőgazdasági termékek versenyhelyzete jelentősen javult. Az olcsó exportnak köszönhetően a kereskedelmi mérleg jelentős többletet mutatott már 2002-ben is.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A három legveszélyesebb szó a befektetésben a következő: ezúttal másképp lesz.”

Hozzászólások

Hozzászólás