Richter átváltható kötvény

Cikkünk az írásakor (2009.03.28) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Ha rövid idő alatt szeretnénk magas euróhozamot realizálni, akkor jó választás a Richter részvényre cserélhető vállalati kötvény, melynek visszafizetését gyakorlatilag a magyar állam garantálja. Ne felejtsük el azonban a kockázatokat sem, csak akkor válasszuk ezt a befektetést, ha az elkövetkező fél évben nem számítunk jelentős forinterősödésre. Amennyiben megvásároltuk, minden bizonnyal megéri lejáratig megtartani, ugyanis lejárat előtt a széles spreadek és az illikvid piac miatt valószínűleg nem érné meg eladni.A vállalati kötvények egy speciális fajtája, mely a tulajdonosnak jogot biztosít arra, hogy kötvényét egy meghatározott időpontban részvényekre váltsa. Amennyiben a tulajdonos nem él ezzel a jogával, akkor az értékpapír kötvényként funkcionál tovább (esetleg lejár, és tőkét törleszt). Az átváltási arány előre rögzített, például 1 kötvényt 20 részvényre lehet cserélni. Az átváltható kötvények a hagyományos kötvényekhez hasonlóan hitelviszonyt testesítenek meg, és kamatot is fizetnek. Ez a kamat azonban általában alacsonyabb, mint az átváltási jogot nem tartalmazó ugyanolyan lejáratú és kockázatú kötvényeké. Ez az ára ugyanis az átváltási jognak.

A Richter kötvényről

A Ricther kötvény esetében is átváltható kötvényről van szó. Az ÁPV Rt. 2004-ben bocsátotta ki a 100.000 euró névértékű, 1% névleges kamatozású eurókötvényeket, melyek lejáratkor – 2009.09.28-án – Richter részvényre válthatók. Az átváltási arány 1 kötvény = 729,1663 részvény. Amennyiben a kötvényesek nem élnek ezzel a jogukkal, akkor a Magyar Nemzeti Vagyonkezelő (Az ÁPV Rt. utódja) kötvényenként 110.620 eurót fizet „tőketörlesztésként”, valamint 1000 eurót kamatként. Könnyen kiszámolható, hogy a jelenlegi EUR/HUF árfolyam, valamint Richter részvényárfolyam mellett nem éri meg átváltani a kötvényeket részvényre, hanem a pénzt érdemes választani. A kötvény kockázata gyakorlatilag megegyezik a magyar országkockázattal, hiszen a kibocsátó (MNV) állami tulajdonban van. A kötvények bevezetésre kerültek a luxemburgi tőzsdére, ugyanakkor a kereskedés inkább az OTC piacon zajlik a meglehetősen illikvid papírral. A papírhoz többek között az Erste Bank privátbanki üzletkötőinél (tel.: 428 4096) lehet hozzájutni még korlátozott számban.

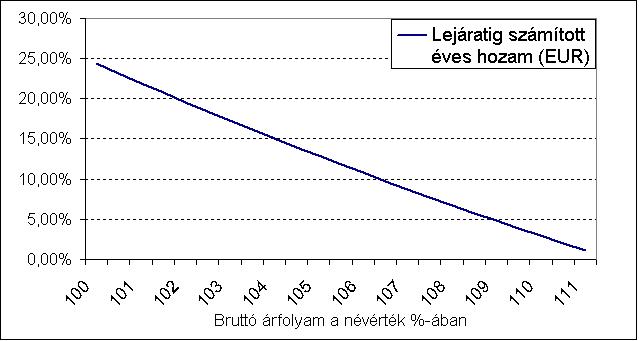

Árfolyam-hozam

A luxemburgi tőzsdén az utolsó tranzakció a névérték 101%-án történt, ami 19,32%-os lejáratig számított éves hozamnak felel meg euróban. A legkisebb kereskedhető mennyiség megegyezik a névértékkel, vagyis 100.000 euró. Magyarországon privátbanki ügyfelek ma körülbelül bruttó 106%-os árfolyamon juthatnak hozzá a kötvényhez, ami 11,5%-os lejáratig számított éves hozamot jelent szintén euróban. Az euróban kibocsátott rövid lejáratú magyar államkötények hozamai 7% körül vannak, tehát a Richter kötvény hozama ezt jelentősen meghaladja, kockázatuk pedig gyakorlatilag megegyezik. A fenti értékek azonban gyakran változhatnak, akár jelentősen is, ugyanis a kötvény piaca meglehetősen illikvid, a vételi és eladási árfolyamok közötti spreadek pedig nagyok. Az alábbi grafikon azt mutatja meg, hogy attól függően, hogy milyen árfolyamon jutunk hozzá a kötvényhez, mekkora éves hozamot biztosít lejáratig megtartva:

A diagramról leolvasható, hogy 107,5%-os árfolyamon még mindig jobban megéri a Richter kötvényt megvásárolni, mint egy rövid lejáratú euróban kibocsátott magyar államkötvényt, ugyanis ezen a szinten még éppen magasabb hozamot realizálhatunk.

Kockázatok

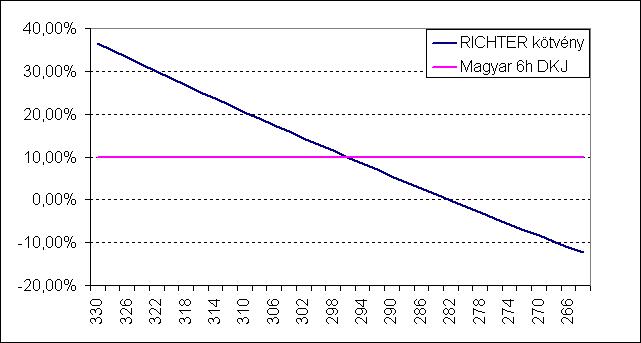

Nézzük, mégis milyen kockázatokkal kell számolnunk. Egyrészt ha mégsem szeretnénk megtartani lejáratig (bár már csak fél év van hátra), hanem idő előtt akarjuk értékesíteni, akkor számolnunk kell azzal, hogy a vételi és eladási árfolyam között magas a spread (akár több százalék is lehet), amit mi elbukunk. Másrészt a kötvény euróban van kibocsátva, és eurót kapunk fél év múlva. Ez egy forintban megtakarító befektető számára mindenképpen kockázatos, ugyanis egy jelentős forinterősödés esetén akár veszteséget is realizálhat. Ekkora összegnél azonban már lehetőség van a devizakockázatot fedezni egy határidős euró eladással forintért cserébe. Az alábbi diagram a forintban számított éves hozamot mutatja (a kötvényt lejáratig megtartva) a különböző lehetséges szeptemberi EUR/HUF árfolyam mellett, amennyiben 300 Ft-os euró árfolyamon vásárolunk:

Az ábráról az is leolvasható, hogy 296 forintos euró árfolyamnál erősebb forint esetében már jobban megéri magyar diszkont-kincstárjegybe fektetni. Amennyiben arra számítunk, hogy a forint ennél gyengébb lesz szeptember végén, akkor érdemes a Richter kötvényt választanunk.

Átváltás részvényre

A jelenlegi euró árfolyam, valamint Richter részvényárfolyam mellett nem érné meg a kötvényeket részvényre váltani lejáratkor. Mivel 1 kötvény = 729,1663 részvény, könnyen kiszámolható, hogy minimum 110.620 / 729,1663 = 151,7 eurós részvényárfolyam kellene ahhoz, hogy megérje részvényre cserélni a kötvényeket. A jelenlegi árfolyam azonban mindössze 91 euró, tehát körülbelül 60%-os árfolyam emelkedésre (vagy forinterősödésre) lenne szükség.

A fenti ábra azt mutatja, hogy milyen részvényárfolyam és euró árfolyam mellett érné meg mégis a részvényeket választani fél év múlva. A sötétkékre színezett terület jelzi azt a zónát, amikor a részvényárfolyam több lesz mint 151,7 euró. Ez azonban a jelenlegi helyzetben nem tűnik reálisnak.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Annak az esélye, hogy valaki meg tud élni a részvényekkel történő napon belüli kereskedésből annyi, mint annak, hogy megél lóversenyből, huszonegyezésből vagy pókerautomatákból.”

Hozzászólások

Hozzászólás