Mit vegyünk a magyar állampapírok helyett?

Cikkünk az írásakor (2011.11.08) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

(210x140)_0.png) Az elmúlt hetek külföldi és hazai eseményei, hírei azt az érzést kelthetik a befektetőkben, hogy újra felszínre kerülnek olyan problémák, amelyek következtében Magyarország csődkockázata újra emelkedik, ezáltal egyre kockázatosabb befektetésnek minősül a magyar állampapír is. Elegendő csak a hazai növekedési kilátások egyre romló képét néznünk, a leminősítés veszélyét, a tényt, hogy a forint az elmúlt egy évben közel 10%-ban értékelődött le az euróval szemben, vagy a napokban lezajló görög drámát. Legújabb írásunk célja olyan befektetéseket találni, amelyek a magyar állampapírok mellé, vagy azok helyett megfelelő alternatívát nyújtanak. Erre a célra a különböző fejlődő országok kötvényeit követő ETF-eket illetve befektetési alapokat találtuk a legmegfelelőbbnek, amelyekből néhányat részletesen is bemutatunk.

Az elmúlt hetek külföldi és hazai eseményei, hírei azt az érzést kelthetik a befektetőkben, hogy újra felszínre kerülnek olyan problémák, amelyek következtében Magyarország csődkockázata újra emelkedik, ezáltal egyre kockázatosabb befektetésnek minősül a magyar állampapír is. Elegendő csak a hazai növekedési kilátások egyre romló képét néznünk, a leminősítés veszélyét, a tényt, hogy a forint az elmúlt egy évben közel 10%-ban értékelődött le az euróval szemben, vagy a napokban lezajló görög drámát. Legújabb írásunk célja olyan befektetéseket találni, amelyek a magyar állampapírok mellé, vagy azok helyett megfelelő alternatívát nyújtanak. Erre a célra a különböző fejlődő országok kötvényeit követő ETF-eket illetve befektetési alapokat találtuk a legmegfelelőbbnek, amelyekből néhányat részletesen is bemutatunk.

Netfolio tipp

Ön is szeretné diverzifikálni állampapír porfólióját? Részesedi kíván a fejlődő országok államkötvényeinek magasabb hozamaiból? Nyisson HozamPláza számlát, ahol széles körű befektetési jegy kínálatból könnyedén kereskedhet a legkülönbözőbb stratégiák alapján vagy Erste Trader számlát, ahol ETF-eket vehet! Tegye ezt a netfolio.hu-n keresztül, és használja ingyen honlapunk prémium tartalmait, beleértve portfólió kezelő rendszerünket is!

Fókuszunk a Magyarországhoz hasonló országokra szűkült, ezért kizárólag fejlődő országok (Emerging Markets) kötvénypiacait vizsgáljuk. Leggyakrabban szóba kerülő régiók a fejlődő országok említésekor a latin-amerikai, afrikai, távol-keleti (Kína kivételével), kelet-európai és közel-keleti országok. A területi csoportosítás mellett egy másik fontos ismérv alapján tipizálhatjuk ezeket az ETF-eket: helyi devizában denominált kötvényekbe fektetnek, vagy valamely globális deviza egyikében jegyzett kötvényekbe (USD, EUR). Az előbbi elnevezése Local Currency Emerging Market Bond (LEMB), az utóbbié pedig Emerging Market Bond (EMB). Nagyon fontos különbség, hogy az EMB esetében forintban befektetőknek EUR/HUF illetve USD/HUF devizakitettségük keletkezik, amely könnyedén fedezhető, addig a LEMB esetében minden, az ETF-ben szereplő kötvény országának devizájában kitettségünk jön létre. Ez esetben a vásárolt papír teljesítménye függhet a brazil Real, mexikói Peso, dél-koreai Won, vagy éppen a lengyel zlotyi árfolyamának alakulásától. Például egy USD elszámolású LEMB ETF esetében változni fog az ETF árfolyama attól függően, hogy hogyan alakul az ETF-ben szereplő kötvények kibocsátó országainak devizája a dollárral szemben. Továbbá figyelnünk kell a USD/HUF árfolyamának mozgására is, hiszen magyarországi befektetőként ennek a devizakeresztnek is hatása van a forintban számolt jövedelmünkre.

Helyi devizakockázatot hordozó ETF-ek

iShares Emerging Markets Local Currency Bond Fund

A sort az egyik legtöbb ETF-et kibocsátó, iShares papírjával kezdjük. Ez az ETF az előbb említett LEMB kategóriába sorolható. Célja, hogy replikálja a Barclays Capital Emerging Markets Broad Local Currency Bond Index értéket, ami közel 290 fejlődő ország kötvény árfolyamát foglalja magába. A négy legnagyobb súlyt képező ország az említett indexben Dél-Korea, Brazília, Mexikó és Lengyelország valamint további több mint egy tucat fejlődő országot foglal magába.

Market Vectors Emerging Markets Local Currency Bond ETF

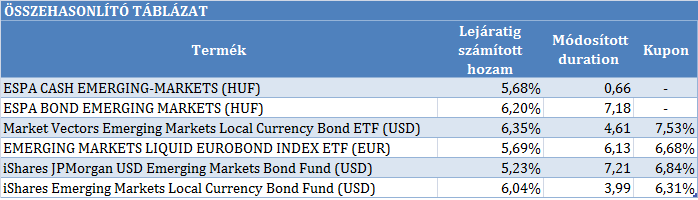

Ez az értékpapír legnagyobb arányban Brazil és Koreai állampapírokat tart portfóliójában, de mexikói, maláj, kolumbiai, lengyel, török, sőt magyar állampapírok is szerepelnek. Az előző termékhez hasonlóan ez esetben is kitettségünk az egyes országok devizáival szemben is van. A táblázatból kiolvasható, hogy ennek az eszköznek a legmagasabb lejáratig számított hozama: 6,35%.

Dollár- vagy eurókockázatot hordozó ETF-ek

JPMorgan USD Emerging Markets Bond Fund

JPMorgan USD Emerging Markets Bond FundEz a termék EMB ETF-ek körébe tartozik, célja a JPMorgan EMBI Global Core Index lemásolása. Hasonló országok, régiók államkötvényeit követi, mint az előző termékek, azonban ebben az esetben deviza szinten csakis USD kitettséggel kell számolnunk. Ezt könnyedén kiküszöbölhetjük, ha a befektetés értékében USD/HUF short ügyletet nyitunk, így az USD/HUF árfolyam elmozdulása esetén amennyi eredményünk lesz a devizaárfolyam változás hatásaként az ETF-en, annyi veszteségünk lesz a devizaügyleten (és természetes fordítva is), így nem kell tartanunk a forint árfolyamának volatilitásától.

DB X-TRACKERS EMERGING MARKETS LIQUID EUROBOND INDEX ETF

Ez a termék az előzőhöz hasonlóan EMB ETF, azonban nem USD-ben, hanem EUR-ban denomiált, vagyis devizakitettségünk az egységes európai valutával szemben keletkezik. Ezt is hasonlóképpen a befeketett összegnek megfelelő EUR/HUF short ügylettel tudjuk fedezni. Az ETF célja a Deutsche Bank Emerging Markets Liquid Eurobond Euro Index követése, ami az 5 événél hosszabb és a 30 évnél rövidebb lejáratú fejlődő országok államkötvényeit tartalmazza.

ESPA CASH EMERGING-MARKETS HUF

Az ESPA CASH EMERGING-MARKETS HUF terméket akár forintban is megvásárolhatjuk. A forintban történő jegyzés ellenére ezt a terméket is eredetileg euróban jegyzik, megvásárolható a közös európai devizában is akár, tehát euró devizakitettségünk keletkezik. Az alap elsősorban fejlődő országok rövid lejáratú állampapírjaiba fektet, vagyis a célországok kamatszintjének változására kiemelten érzékeny. Az alap magas kamatokat kínáló piacokon fektet be, célja, hogy a helyi magasabb kamatszintet kihasználva többlethozamra tegyen szert az eurós pénzpiaci befektetésekhez képest.

ESPA BOND EMERGING-MARKETS HUF

Végül egy másik termék a korábbi ESPA kibocsátótól. Ez a papír azonban nem pénzpiaci jellegű hanem főként államkötvényekbe fektet, portfóliójában megtalálhatunk azonban néhány célországban bejegyzett vállalat kötvényét is, bár ezek súlya nem túl jelentős. Ez az alap EMB típusú, tehát nincsenek célországbeli deviza kitettségeink. Ahogyan az összehasonlító táblázatban láthatjuk a lejáratig számított hozama ennek a terméknek a második legmagasabb, 6,2%. Durationje szintén majdnem a legmagasabb (7,18)

Befektetési tippünk

Befektetési tippként jelen esetben a LEMB típusú ETF-eket ajánlanánk, hiszen a forint a korábbi szintekhez képest gyenge a vezető devizákkal szemben, hasonlóan a többi feltörekvő ország devizájához. |gy ha erősödik a forint, akkor a dollárban vagy euróban denominált értékpapírokon forintban kisebb lesz a nyereségünk (egy dollár, vagy euró kevesebb forintot ér). Azonban mivel a befektetési célországok hasonlóak, mint Magyarország, így forinterősödés esetén a célországok devizái a magyar fizetőeszközzel várhatóan együtt fognak erősödni, így az ETF ára emelkedik.

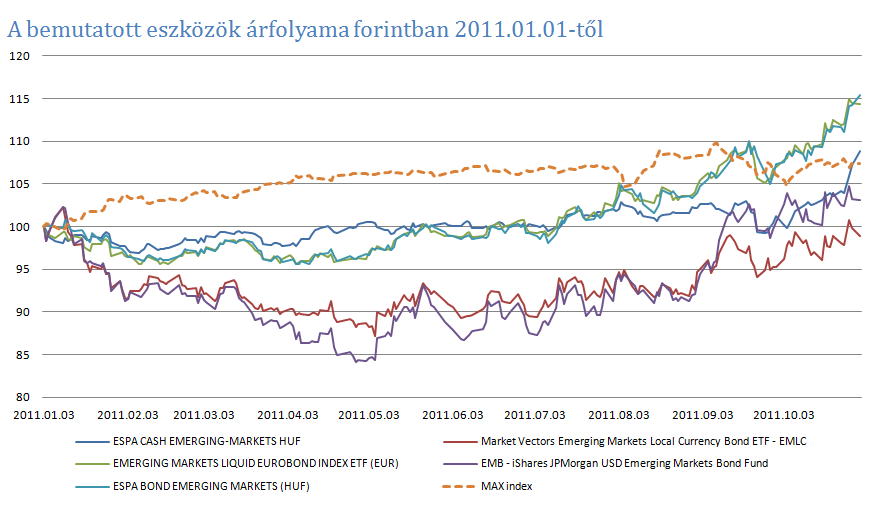

A fenti grafikonon az első ajánlott termék kivételével (mivel az éppen a napokban került elindításra) 2011. január elseje óta történt nettó eszköz érték (NAV) alakulását láthatjuk. A grafikon összehasonlítás, ezért mindegyik eszköz esetén a kezdő dátumkori értéke 100. Látható, hogy a LEMB ETF értéke a legalacsonyabb a korábban említett okok miatt, így ebbe érdemes most befektetni.

A felsorolt öt termék közül bármelyiket nyugodt szívvel ajánljuk olyan befektetőknek, akik diverzifikálni kívánják magyar államkötvényből álló portfóliójukat Magyarországhoz hasonló fejlődő piaci országok állampapírjaival. A kiválasztás során vegyük figyelembe, hogy milyen devizakitettségeket szeretnénk felvállalni. A kockázatkerülő befektetőknek inkább az EMB, míg a kockázatkedvelő befektetők részére az LEMB ETF-eket ajánljuk. Amennyiben felkeltettük érdeklődését, hozza létre HozamPláza számláját, ahol az ESPA befektetési alapokat, valamint azok alternatíváit is elérheti! Ha az ETF-ek mellett dönt, akkor ezeket Erste Trader számla nyitásával vásárolhatja meg. Regisztráljon most a netfolio.hu-n keresztül és élvezze extra kedvezményeinket (honlapunk prémium tartalmainak ingyenes elérése, beleértve portfólió kezelő rendszerünket is!

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A részvényeket legtöbbször akkor tekintik óvatos befektetéseknek, amikor nem azok.”

Hozzászólások

Egy lejárat nélküli befektetési alapnál hogyan kell értelmezni a lejáratig számított hozamot, illetve a durationt? Egy konkrét kötvény esetén mindez világos, de bef alapra (=ETF) nem tudom értelmezni. Mit értettem félre?

Nem igazán a témába vágó kérdés, de érdekelne, hogy mi történt az Aegon befektetési alapjaival, hogy kikerültek a rangsorolásból egy ideje? Annak idején pedig elég jó értékeléseket kaptak! Többek között ezért is vásároltam belőlük. Most akkor gyorsan meg kell tőlük szabadulni?

Kicsit olyan érzésem van, hogy időnként vannak "favorizált" alapok amelyek jó értékelést kapnak és vannak fekete bárányok, amelyek kikerülnek a listákról!

Köszönöm ha válaszolnak!

Kedves Hopisti!

Az Aegon befektetési alapok nem kerültek ki a rangsorból. Az Aegon pénzpiac alap és a közép-európai részvényalap jelenleg is három csillagos minősítésű, míg a kötvényalap két csillagos, de éppen leszorul a három csillagos minősítésről.

Az igaz, hogy korábban volt időszak, amikor az Aegon alapok több kategória rangsorát is vezették, és ez ma már nem jellemző. Inkább az volt a szokatlan helyzet, nem a mostani. Hogy ez miért volt így, erről sok legenda kering, de konkrétumot nem tudok. Ettől függetlenül az Aegon alapok most is jók, így nem javaslom az eladásukat.

Hozzászólás