A magyar kötvényalapok problémája

Cikkünk az írásakor (2008.11.23) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Akik pontosan tudják, hogy mennyi időre szeretnék befektetni a pénzüket a magyar kötvénypiacon, azoknak vagy egy konkrét államkötvény vásárlását javasoljuk a megfelelő lejárattal, vagy egyedi kötvényekből kialakított portfoliót csökkenő átlagidővel. Akik nem tudják, mennyi időre szeretnének befektetni, vagy hozamcsökkenésre számítanak, és ebből szeretnének profitálni, ők továbbra is vehetik a nyíltvégű kötvényalapok befektetési jegyeit. Ennek kiválasztásakor viszont ne a múltbeli hozam alapján döntsünk, erre használjuk például az alapok minősítését.A kötvényalapok olyan befektetési alapok, melyek túlnyomórészt államkötvényekbe, esetleg vállalati kötvényekbe fektetnek. Megkülönböztetünk rövid, illetve hosszú kötvényalapokat. Előbbiek közé azok az alapok tartoznak, melyek portfoliójában lévő kötvények átlagos hátralévő futamideje 1-3 év, míg a hosszú alapok kötvényeinek átlagos futamideje meghaladja a 3 évet. Teljesítményük méréséhez a különböző kötvényindexeket (MAX, RMAX, CMAX) szokták alapul venni. A kötvényalapok nyíltvégűek, befektetési jegyeiket folyamatosan lehet venni, illetve visszaváltani a forgalmazóknál.

Miért produkálnak alacsony, gyakran negatív hozamokat?

A logika azt diktálná, hogy a kötvényalapok alacsony kockázat mellett biztos hozamot garantálnak, hiszen kockázatmentes eszközbe fektetnek, melyeknek pénzáramlásai előre kalkulálhatók. A befektetési alapok hozamát azonban az egy befektetési jegyre jutó nettó eszközérték (a befektetési jegyek árfolyama) alapján számolják. Az egy befektetési jegyre jutó eszközértéket megkapjuk, ha az alap nettó eszközértékét elosztjuk a forgalomban lévő befektetési jegyek számával. Ez az árfolyam folyamatosan változik, akár egy tőzsdei részvény árfolyama. Az alap nettó eszközértéke napi szinten kerül megállapításra, ez pedig nem más, mint az alap portfoliójában lévő eszközök értéke csökkentve az alap kötelezettségeivel. A portfolióban lévő kötvényeket általában az ÁKK által közzétett legjobb vételi és eladási árfolyamból számított középárfolyamon értékelik. Ez azt eredményezi, hogy amennyiben a kötvények árfolyama csökken, az csökkenti az alap nettó eszközértékét, ezen keresztül pedig a befektetési jegyek árfolyamát. Az elmúlt 1 évben folyamatos hozamemelkedés volt megfigyelhető a piacon, ami az elmúlt 1-2 hónapban drasztikus méreteket öltött. Mint tudjuk, a kötvény árfolyama és hozama között fordított kapcsolat áll fenn, tehát a hozamemelkedés jelentősen csökkentette a kötvények árfolyamát, ami pedig befolyásolta az alapok nettó eszközértékét, ezáltal a befektetési jegyek árfolyamát. Ez az egyik oka tehát a negatív hozamoknak.

Felmerül a kérdés, hogy akkor mégis hogyan tudunk elérni az egyedi kötvényekkel jelentősen magasabb hozamot, ami legalább a kupon szintű kamatot biztosítja? Ez csak akkor tekinthető biztos hozamnak, ha a kötvényt a lejáratig megtartjuk, időközben megkapjuk a kamatokat, majd a futamidő végén a tőkét. Ha az időtáv alatt ránézünk portfoliónk értékére, akkor ez esetben is láthatunk akár negatív hozamokat is. Amennyiben hozamemelkedés zajlott a piacon, akkor a birtokunkban lévő kötvény árfolyama csökkent, ezért csak kevesebb pénzért tudnánk eladni.

Jelentős tőkekivonások

Az elmúlt 1 évben drasztikus mértékben csökkent a kötvényalapok által kezelt összvagyon. A befektetők jelentős mennyiségű tőkét vontak ki, ami arra késztette az alapokat, hogy a jelenlegi, alacsonyabb árfolyamon értékesítsék kötvényeiket. Egy kötvényalap átlagosan nettó eszközértékének 5%-át tartja likvid eszközben, ezen felül további 5-15%-ára hitelt vehet fel, hogy ki tudja elégíteni a befektetési jegyeiket visszaváltó befektetők követelését. Azonban a tőkekivonás ennél nagyobb mértékeket öltött az elmúlt időszakban, ezért kényszerültek kötvényeladásra az alapok.

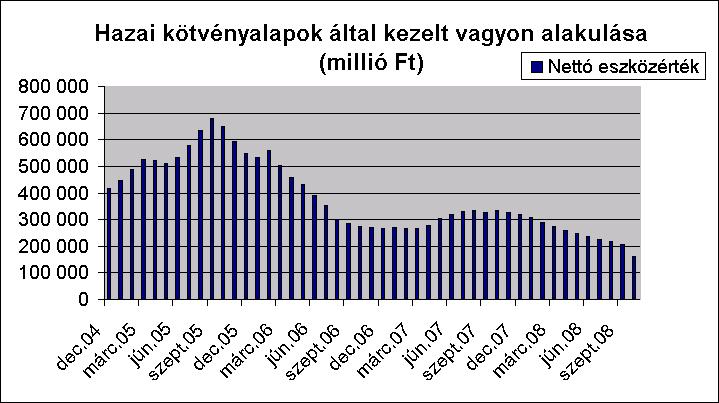

Az alábbi diagrammról leolvasható, hogy az elmúlt 1 évben körülbelül felére csökkent a hazai kötvényalapok összesített kezelt vagyona, míg ha a 2005 szeptemberi csúcsponttól nézzük, akkor csaknem negyedére zsugorodott a kötvényalapokban lévő tőke.

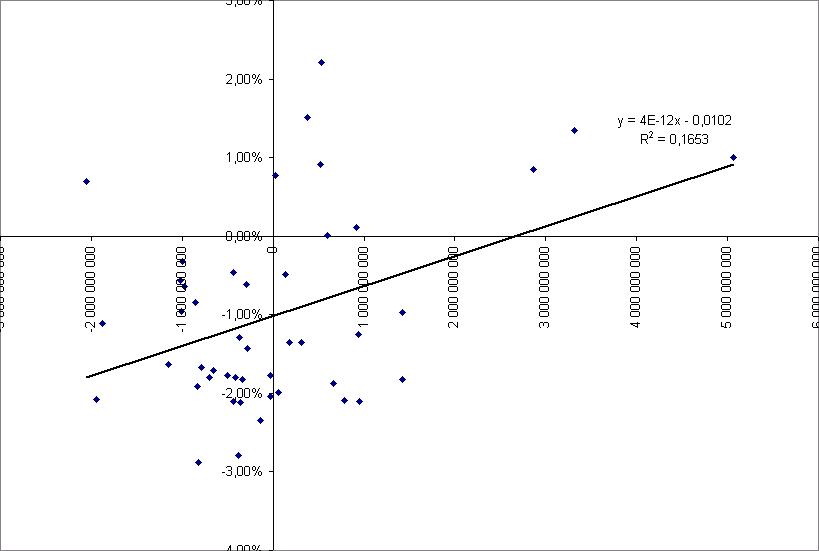

4 hazai kötvényalap esetében 2005 január és 2008 október között megvizsgáltuk azt a hipotézist, hogy hozzájárulhatott-e az alapok gyenge teljesítményéhez a tőkekivonás. Azaz van-e kapcsolat az alap benchmarkhoz képest elért 1 éves hozam havi átlaga, és a befektetési jegyek vásárlása, illetve visszaváltása között. Mind a négy esetben arra az eredményre jutottunk, hogy van kapcsolat a kettő között, mégpedig pozitív irányú, azaz a befektetési jegyek vásárlása pozitívan, míg a visszaváltás negatívan hat az alap benchmarkhoz képest elért hozamára. Ez a hatás minden bizonnyal azért jelentkezik, mert a befektetési jegyeket nettó eszközértéken lehet adni és venni, míg a kötvények esetében létezik egy spread a vételi és eladási árak között. Amikor az alap megveszi az új kötvényeket, azt aukción teszi, ahol 0 a spread, viszont amikor értékesítenie kell őket, akkor a spreadet elbukja, és ezt nem terheli rá a befektetési jegyek visszaváltóira.

A korrelogramól leolvasható 0,165-ös R négyzet érték azt fejezi ki, hogy hány százalékban (16,5%) magyarázza a befektetési jegyek vásárlása, illetve visszaváltása az alap benchmarkhoz képest elért teljesítményét. A többi alap esetében is hasonló eredményekre jutottunk.

A kötvényalapok problémáját fokozza, hogy a befektetők hajlamosak a múltbeli hozam alapján dönteni egy-egy befektetési alapról. Ez az elgondolás nem helyes, ugyanis amikor hozamemelkedés megy végbe a piacon, az a kötvényalapok teljesítményében is megjelenik a jövőben. A múltbeli hozamot viszont csak rontja a nettó eszközérték csökkenésén keresztül. A befektető a gyenge, nem ritkán negatív múltbeli hozamot hasonlítja össze például a bankbetétek előremutató, magas kamataival, és ez alapján inkább kiszáll a befektetési alapból és a bankbetétet választja. Ez nem racionális, ugyanis hozamemelkedéskor tartani kellene a kötvényalapok befektetési jegyeit, vagy továbbiakat vásárolni.

Mi lenne a megoldás?

Egy megvalósítható megoldás a kötvényalapok problémáira az lenne, ha zártvégűek lennének. Ekkor az alapoknak egyrészt nem kellene megválniuk a kötvényektől alacsony árfolyamon, másrészt előre tudnának tervezni a lejáratokkal, és így kialakítani a portfoliójukat. Ez gyakorlatilag garantált hozamot biztosítana a kötvényalapokba fektetőknek.

A másik fent említett hatás kiküszöbölésére az lenne a megoldás, ha a befektetési jegyekre is vételi és eladási árfolyamot jegyeznének a forgalmazók, a kettő közötti különbség pedig mindig az aktuális kötvénypiaci spreadet tükrözné.

Példa

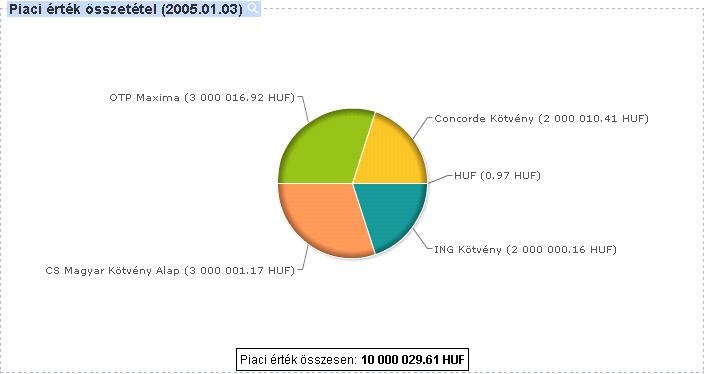

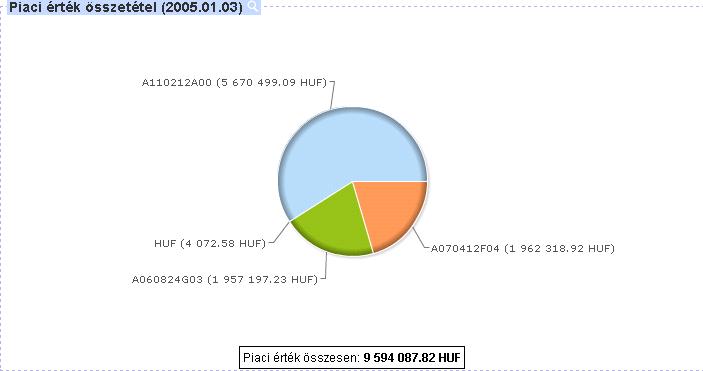

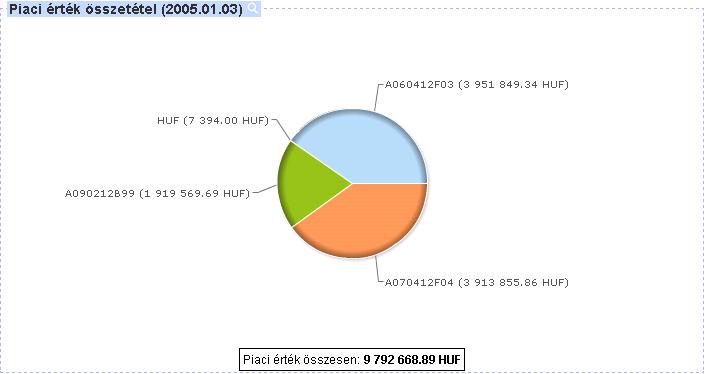

A fentiek illusztrálására a netfolio.hu online portfoliókezelő rendszerben 3 portfoliót hoztunk létre és hasonlítottunk össze. Az első portfolió 4 hazai alap befektetési jegyeiből tevődik össze, míg a másik kettő egyedi államkötvényeket tartalmaz. A különbség a két utóbbi portfolió között az, hogy míg az egyiknek az átlagideje (angolul duration) viszonylag állandó – 3-3,5 év, ami nagyjából megegyezik az első portfolióba válogatott alapokéval – addig a másiknak az átlagideje folyamatosan csökken, a legtávolabbi lejárat 2009 februárban esedékes. Az átlagidőről azt érdemes tudni, hogy minél nagyobb egy kötvény, vagy kötvényportfolió átlagideje, árfolyama annál érzékenyebben reagál a piaci hozamváltozásokra. Az egyes portfoliók kezdeti összetételeit az alábbi ábrák mutatják:

Az első portfolió összetételén a vizsgált időszak alatt (2005. január – 2008. november) nem változtattunk. Az egyedi kötvényeket tartalmazó portfoliók esetén egy-egy kötvény kamatfizetésekor a kapott kamatot újra befektettük ugyanabba a kötvénybe, míg egy-egy kötvény lejáratakor újat vásároltunk. A második portfolió esetében ezt úgy tettük meg, hogy a 3 – 3,5 éves átlagidőt fenntartsuk, míg a harmadik portfolió esetében nem vásároltunk 2009 februárjánál később lejáró kötvényt, így a duration egyre csökkent.

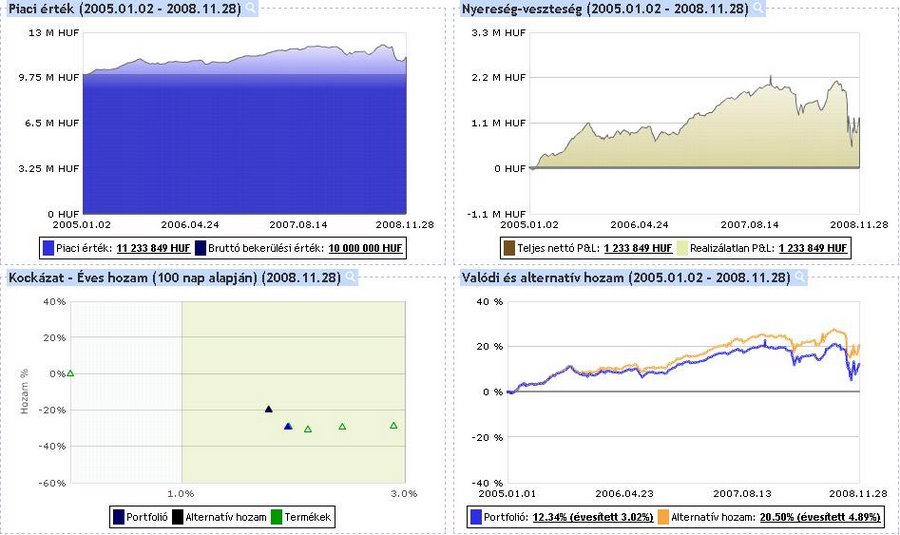

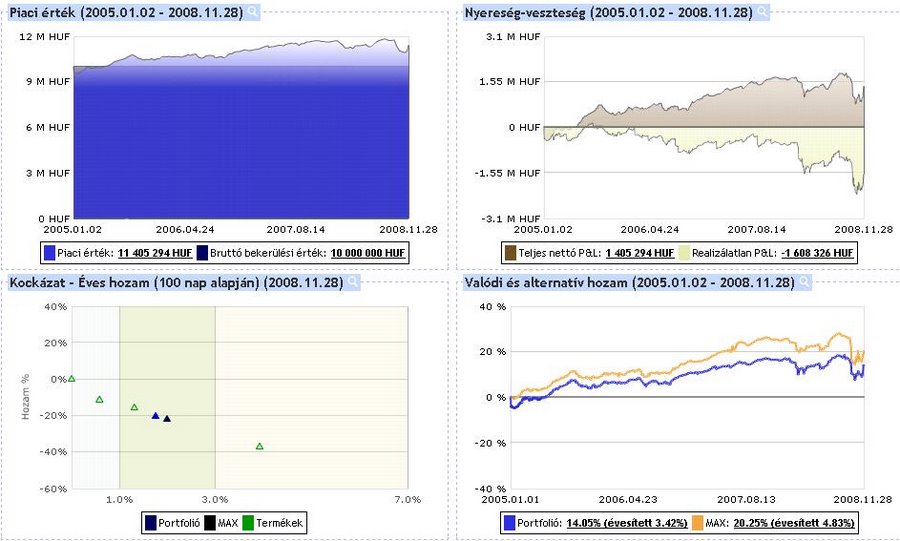

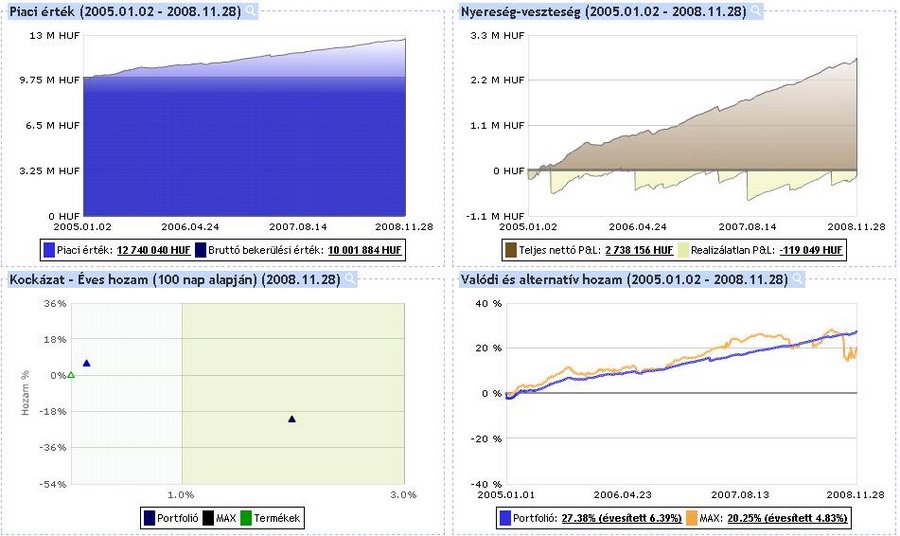

A 3 portfolióról az alábbi összefoglaló ábrákat kaptuk:

Látható, hogy a 3 közül a csökkenő átlagidejű, egyedi kötvényeket tartalmazó portfolió teljesített a legjobban (évesített 6,39%), ezt követi az állandó átlagidejű, egyedi kötvényeket tartalmazó portfolió (évesített 3,42%). A leggyengébb teljesítményt a kötvényalapokból összeállított portfolió nyújtotta a vizsgált időszakban (évesített 3,02%). (A példában az adóktól eltekintettünk, ez kissé módosíthatja az eredményt.)

A fentieket összefoglalva azt állapíthatjuk meg, hogy aki tudja, hogy milyen időtávra akar kötvénybe fektetni, és addig biztos nem lesz szüksége a pénzre, jobban teszi, ha egyedi kötvényeket vásárol. Az viszont, aki nem tudja, mikor lesz szüksége a pénzre, vagy a hozamcsökkenésből akar rövid távon hasznot húzni, továbbra is válassza a kötvényalapokat.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Az amerikai lakosság 23 százaléka azt gondolja, hogy a Federal Reserve egy indián rezervátum, 26 százalék, hogy nemzeti park, 51 pedig, hogy egy whiskey-márka.”

Hozzászólások

Hozzászólás