A bankadó és következményei

Cikkünk az írásakor (2010.07.01) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

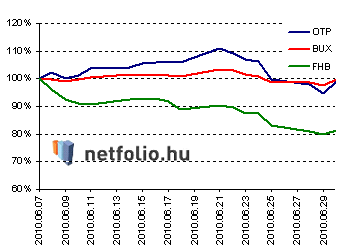

Azon túl, hogy a gazdaság számára káros a bankadó bevezetése, a hazai tőzsdén jelenlévő OTP és FHB árfolyamában is tükröződni fog a hatása. Becsléseket végeztünk azzal kapcsolatban, hogy mennyivel kellene csökkenie árfolyamuknak a bankadó bevezetése miatt. Eredményeink alapján az FHB vételét és az OTP eladását javasoljuk.A nagy kérdés az, hogy mennyire épült már bele a jelenlegi árfolyamba a bankadó várható hatása az eredményre. Elméletileg bele kellett, hogy épüljön, gyakorlatilag azonban ez csak az FHB esetében teljesült. Ennek ellenőrzésére összevetettük az OTP és az FHB árfolyamát a BUX indexszel, és látható, hogy a bankadó bejelentése óta (június 8.) az FHB jelentősen alulteljesítette az indexet, az OTP viszont nem (a dolog kicsit torzított lehet, hiszen az OTP a BUX kosár egyik meghatározó tagja).

Ahhoz, hogy meg tudjuk mondani mekkora árfolyamesés várható a részvények árfolyamában, először meg kell vizsgálnunk a bankok várt eredményét és a fizetendő adó nagyságát. Elemzői konszenzus szerint az OTP bank következő 12 havi várható eredménye 635 forint részvényenként (EPS). Ebben már benne lehet a bankadó várható hatása, így célszerűbb, ha az 1 hónappal ezelőtti konszenzussal számolunk, ami 658 forint volt. Tavaly év végi mérlegfőösszege 8350 milliárd forint (a Merkantil csoportot, az alapkezelőt, illetve a lakáslízinget figyelmen kívül hagyva), így a tervezett bankadó értelmében idén ennek 0,45%-át, azaz 37,575 milliárd forintot kellene fizetnie. Ez részvényenként 134,2 forintot jelent, vagyis ennyivel csökken a következő 12 havi várható EPS. Ha azzal a feltételezéssel élünk, hogy az elkövetkező 2 évben (a bankadó tervezett ideje) ennyivel csökken az éves EPS, akkor meg tudjuk mondani a részvényárfolyamra való hatását (ha minden más tényező változatlan). Az árfolyam elméletileg a diszkontált éves EPS-ek összege, így ezt a 2 tételt kell diszkontálva levonnunk belőle. Mivel ezek a tételek mindenképpen felmerülnek, így diszkontálhatjuk a kockázatmentes hozammal. Összeadva ez 253 forintot jelent, a bejelentés óta tehát ennyivel kellett volna csökkennie az OTP árfolyamának, ami az akkori árfolyamhoz viszonyítva 5,25%. Az árfolyam ma nagyjából ugyanott van, mint a bejelentés előtt, tehát ez még valószínűleg nem árazódott be.

Ugyanezt a számítást elvégeztük az FHB bank esetében is. Elemzői konszenzus szerint a következő 12 havi várható eredmény 118,45 forint volt 1 hónappal ezelőtt. Mérlegfőösszege tavaly év végén 801 milliárd forint volt, így idén ennek 0,45%-át, vagyis várhatóan 3,6 milliárd forintot fizet. Részvényenként ez 54,61 forinttal csökkenti az eredményt, ami több mint 45%! Szintén azzal a feltételezéssel élve, hogy 2 évig fizeti az FHB a hasonló nagyságú bankadót, az árfolyamnak a két tétel diszkontált összegével kellett csökkennie a bejelentés óta, ami 103 forint. Az akkori árfolyamra vetítve ez 8%, ám ennél többet is csökkent az árfolyam.

Véleményünk a bankadóról

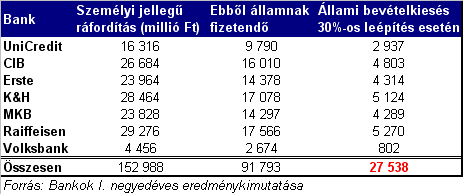

Tömören összefoglalva veszélyes, és a gazdaságra káros lépésnek tartjuk a bankadó bevezetését. Igaz ugyan, hogy körülbelül 120 milliárd forint folyna be az államkasszába, ám legalább ennyi kieséssel is kell számolni. A GDP növekedésre való hatást nehéz megbecsülni, elhangzott már 7%-os negatív hatás is, ami talán kissé túlzó. A valószínűbb szcenárió azonban az, hogy a külföldi anyabankkal rendelkező bankok kivonulnak az országból, pontosabban fiókteleppé alakulnak. Így tevékenységüket folytathatják tovább az országban, ám bankadót nem kell fizetniük. Pontosan ezt tette 2009. január 1-jén a Citibank is: határon átnyúló egyesülés formájában beolvadt az ír székhelyű Citibank Europe plc-be és azóta annak magyarországi fióktelepeként működik. A magyar Citibankos ügyfelek azóta a Citibank Europe plc-vel állnak szerződésben. A fiókteleppé alakulás persze leépítéssel járt együtt, a Citibank dolgozók közel 35%-a vesztette el állását. Az ugye nyilvánvaló, hogy a bankszektorban nem minimálbérért dolgoznak, hanem kimagasló fizetésekért. Ebből kifolyólag rengeteg személyi jövedelemadót, TB járulékot, stb. fizetnek a kasszába. Elmondható, hogy ebben a magas fizetési sávban a munkaadót (vagyis a bankot) terhelő bérköltség körülbelül 60%-a az államnak megy. Egy gyors becslést végeztünk arra vonatkozóan, hogy mekkora bevételkiesést jelentene az államnak egy nagyarányú leépítés a nagybankoknál. A személyi jellegű ráfordítást az első negyedéves adatokból becsültük (felszoroztuk 4-gyel).

Tömören összefoglalva veszélyes, és a gazdaságra káros lépésnek tartjuk a bankadó bevezetését. Igaz ugyan, hogy körülbelül 120 milliárd forint folyna be az államkasszába, ám legalább ennyi kieséssel is kell számolni. A GDP növekedésre való hatást nehéz megbecsülni, elhangzott már 7%-os negatív hatás is, ami talán kissé túlzó. A valószínűbb szcenárió azonban az, hogy a külföldi anyabankkal rendelkező bankok kivonulnak az országból, pontosabban fiókteleppé alakulnak. Így tevékenységüket folytathatják tovább az országban, ám bankadót nem kell fizetniük. Pontosan ezt tette 2009. január 1-jén a Citibank is: határon átnyúló egyesülés formájában beolvadt az ír székhelyű Citibank Europe plc-be és azóta annak magyarországi fióktelepeként működik. A magyar Citibankos ügyfelek azóta a Citibank Europe plc-vel állnak szerződésben. A fiókteleppé alakulás persze leépítéssel járt együtt, a Citibank dolgozók közel 35%-a vesztette el állását. Az ugye nyilvánvaló, hogy a bankszektorban nem minimálbérért dolgoznak, hanem kimagasló fizetésekért. Ebből kifolyólag rengeteg személyi jövedelemadót, TB járulékot, stb. fizetnek a kasszába. Elmondható, hogy ebben a magas fizetési sávban a munkaadót (vagyis a bankot) terhelő bérköltség körülbelül 60%-a az államnak megy. Egy gyors becslést végeztünk arra vonatkozóan, hogy mekkora bevételkiesést jelentene az államnak egy nagyarányú leépítés a nagybankoknál. A személyi jellegű ráfordítást az első negyedéves adatokból becsültük (felszoroztuk 4-gyel).

Tehát amennyiben a nagybankok fiókteleppé alakulnának Magyarországon, akkor nemhogy a bankadót nem fizetnék be az államkasszába, de jelentős (éves szinten 25 – 30 milliárd forintos) kieséssel kellene számolni az elbocsátottak után fizetendő járulékok, adók miatt is. Ez esetben az elbocsátások egyébként a legfrissebb állományi adatok szerint nagyjából 25 ezer banki alkalmazottat érinthetnek, tehát körülbelül 7500 banki munkahely szűnhet meg. Ugyan a 27,5 milliárd forint kevésnek tűnik az ezektől a bankoktól várt évi 60 milliárdhoz képest, azonban ne felejtsük, hogy ez a 27,5 milliárd forint örökre kiesik, ha a bankok fiókteleppé alakulnak, így ezt az értéket nyugodtan megszorozhatjuk például 13-mal (a 10 éves államkötvény kamat, 7,65% recipirokával), hogy a jelenértékét megkapjuk, úgy pedig már 360 milliárd a kiesés. Egy közismert közmondás hasonlatával élve tehát itt az aranytojást tojó tyúk megevéséről van szó.

Egyébként az első Gyurcsány kormány óta létezett bankadó, amit eleinte banki különadónak, később bankjáradéknak hívtak.

Fokozza a problémákat, hogy a bankadó veszélyezteti a bankok tőkehelyzetét, csökkentheti a hitelezési aktivitást, ami pedig a reálgazdaságra is káros hatással van. A banki kódex értelmében a bankok ugyan valamilyen módon átterhelhetik a többletköltséget az ügyfelekre, de ezt megint csak a devizahitelesekre tudják. Hiszen a betéti kamatokat már nem nagyon vihetik lejjebb, így marad a szélesebb devizaváltási spread, és a nem csökkenő svájci frank kamat. Ez pedig egyrészt oda vezet, hogy egyre több devizahitelest kell majd kimenteni állami pénzből (egyelőre nem tisztázott módon), másrészt egyre több jelzálog alapú devizahitel dől be, a bankok eszközei közé pedig bekerülnek az ingatlanok.

A fent leírtak csak feltételezések, lehetséges szcenáriók, de az mindenképpen elmondható, hogy gazdaságilag megfontolatlan intézkedésről van szó. Nem véletlenül ellenzi a bankadót több neves közgazdász, politikai értékválasztástól függetlenül.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Akinek nincs részvénye, amikor a piacok esnek, annak akkor sincs, amikor emelkednek.”

Hozzászólások

Hozzászólás