Küszöbön áll az orosz-ukrán béke - hogyan profitálhatunk belőle?

Cikkünk az írásakor (2025.08.23) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Az augusztusi Trump-Putyin találkozó előrevetíti, hogy mindkét oldal a békekötésre készül. Tippünkben elemezzük, hogy három év háború után miért várható békekötés. Mint bemutatjuk, a béke valóban Trump elnöknek lesz köszönhető, de nem egészen úgy, ahogy akár ő, akár mi elsőre gondolnánk. Ezt követően megnézzük, milyen befektetési eszközök vásárlásával tudunk profitálni belőle.

Miért áll a küszöbön a béke?

Montecuccoli híres mondása szerint a háborúhoz három dolog kell: pénz, pénz, pénz. A pénz pedig mindkét oldalon fogyóban van, de míg az Ukrajnát támogató európai és amerikai oldal továbbra is képes forrásokhoz jutni, a nemzetközi piacoktól izolálódott Oroszország leginkább csak magára számíthat (szövetségese, Kína ugyanis szintén a háború jelenlegi helyzetet megszilárdító lezárásában érdekelt). Egy másik, John McCain szenátor szájából elhangzott aranyköpés szerint Oroszország egy országnak álcázott benzinkút: azt, hogy mennyi pénze van, az olajár határozza meg. E két tétel kombinálása alapján azt, hogy Oroszország háborúzik-e, az olajár nagysága határozza meg.

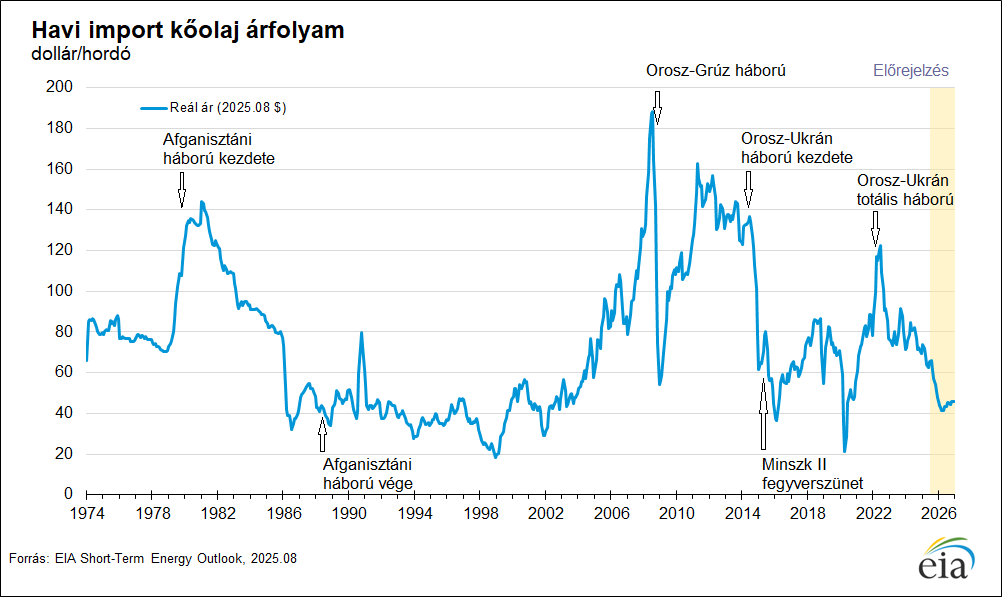

Mint a következő ábrán látható, az elmúlt 50 évben ez a kis modell igen jól leírta az orosz háborús cselekmények időzítését:

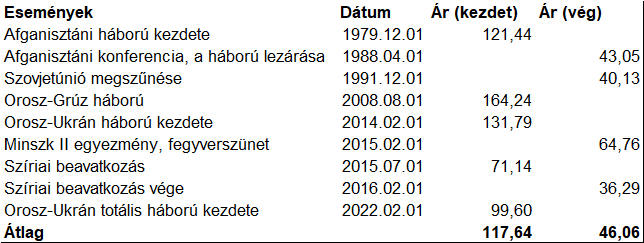

A legjelentősebb háborús események idejét és az akkor érvényes olajárakat (reáláron, tehát jelenlegi dollárban mérve) az alábbi táblázatban is összefoglaltuk:

Látható, hogy Oroszország, valamint elődje, a Szovjetunió 120 dolláros olajár mellett szokott háborút indítani, és 50 dollár körül hagyja abba. Ez alól egyedül a minszki békekötés és a szíriai beavatkozás volt kivétel, de ez a kettő valószínűleg összefügg: az első ukrán háborút az oroszok a nagy nemzetközi nyomás hatására Szíriában "folytatták". Érdekességképpen feltüntettük a Szovjetúnió megszűnésekor érvényes olajárat is, ami szintén igen nyomott volt. Úgy tűnik tehát arra sem a romantikus, nyugatbarát Gorbacsov ügyetlensége, hanem szintén az olajár mélypontra esése miatt került sor.

Miért várható az olajár 50 dollár alá csökkenése?

Az olajár csökkenése elsősorban azért várható, mert a Trump-féle vámpolitika globális recessziót fog előidézni. David Ricardo, a 18. században élt angol közgazdász mutatta be először, hogy a vámok csökkentik a nemzetközi kereskedelem mértékét, és minden résztvevő ország jólétét, mai fogalmainkkal a világ összesített GDP-jét. Az elképzelhető, hogy az USA profitálni fog belőle, de a világ biztos nem, és az olaj iránti kereslet globális. Azt még Trump is elismerte, hogy a vámok bevezetése rövid távon negatív hatásokkal jár, de szerinte hosszú távon pozitív hatásokkal. A közgazdaságtan szerint ez hosszú távon sem lesz így.

Az olajár esését várja az Amerikai Energiaügyi Minisztérium (EIA) is, akinek a jelenlegi (2025 augusztusi) előrejelző modellje 2026 januárjára várja az ár 50 dollár alá, 2026 márciusára pedig 41 dollárra csökkenését, elsősorban az OPEC+ országok készleteinek 2025-ben várható emelkedése miatt, ami a kitermelés 2025 augusztus elején elhatározott felgyorsításának a következménye.

Hogy viselkednek jelenleg a felek?

Jelenleg a felek egyfajta "pávatáncot" folytatnak, tehát még nem csökkent az olajár 50 dollár alá (jelenleg 65 dollár), de készülnek rá, hogy ez be fog következni, és tudják, hogy ez el fogja hozni a békét. Mindenki igyekszik a tárgyalásokon részt venni, hogy aztán békekötőként megdicsőülhessen választói előtt. Ez Trump elnök esetében jogos is lesz, azonban nem diplomáciai erőfeszítései, hanem a globális recesszió előidézésére tett lépései miatt.

Hogyan tudunk a békekötésből profitálni?

A békekötés elsősorban Ukrajna gazdaságának tesz jót, így a nyilvánvaló befektetés az ukrán deviza, az Ukrán Hrivnya (UAH) vétele lenne, de az a háború és a bevezetett devizakorlátozások miatt az ismertebb kereskedési rendszerekben nem kereskedhető. A megállapodás másodsorban régiónkat illetve Európát lendíti fel a helyreállítással kapcsolatos üzleti lehetőségek, valamint a szankciók feloldásából adódó növekedési lehetőségek miatt. Azon belül is bankok profitálnak leginkább belőle, különösen azért, mert egyes európai bankok - mint a magyar OTP is - leányvállalatokkal is rendelkeznek Ukrajnában és Oroszországban.

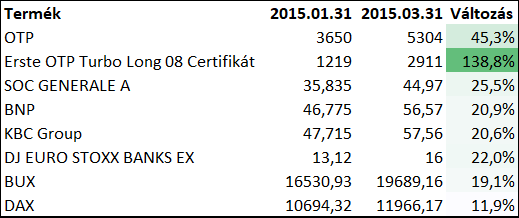

Az alábbi táblázat mutatja be, hogy a 2015-ös Minszk II békekötés milyen hatással volt egyes részvények is indexek értékére.

Netfolio tipp

Az ERSTE Netbrokerben az OTP részvény a Tőzsdei Kereskedés/BÉT menüpontban, az OTP Turbó Long és WTI Olaj Turbó Short warrantok a Erste Certifikátok, Warrantok menüpontban, a Xetra-n jegyzett ETF-ek pedig a Tőzsdei Kereskedés/XETRA-Frankfurt/ETF menüpontban érhetőek el.

A netfolio.hu-n keresztül regisztráló és ERSTE Netbroker számlát nyitó ügyfelek díjmentesen elérhetik az összes Prémium jogosultsághoz kötött funkciót, valamint egy év ingyenes hozzáférést kapnak online portfólió-kezelő rendszerünkhöz, ami 41 760 forint megtakarítást jelent. (Az akció a Netbroker számlával még nem rendelkező ügyfelekre érvényes.)

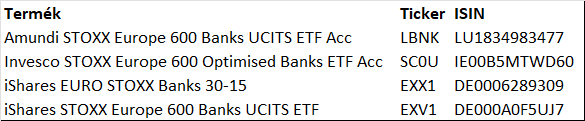

A javasolt befektetés ezért elsősorban OTP vásárlás. Aki ennél is nagyobb kockázatot kíván vállalni, az próbálkozzon meg valamelyik OTP árától függő Erste Turbó Long warrant, például az Erste Bank Turbó Long 108 megvásárlásával. Aki viszont óvatosabb, és diverzifikálni is szeretne, annak az európai bankrendszert követő ETF-eket ajánljuk, amelyeket az alábbi táblázatban sorolunk fel.

Tapasztalt befektetők megpróbálhatnak az olajár esésére történő spekulációval is Erste WTI Oil Turbo Short Warrantok vásárlásával, mint például a Erste WTI Olaj Turbo Short 121 Warrant. Ennek kötési árfolyama 79,33 USD, korlátára pedig 74,33 USD, és ára mindig a következő határidős olajártól függ, ami jelenleg az októberi ár, ami 63,52 USD. Értéke a kötési árfolyam és a határidős ár különbsége, azaz jelenleg mintegy 15,81 USD, azaz 5375 forint. A korlátár pedig azt jelenti, hogy ha az olajár mégis emelkedni kezd, és eléri a 74,33 USD-t, akkor "kiütődik", és kifizeti a maradványértéket, ami 5 dollár, azaz mintegy 1700 forint papíronként és onnan kezdve nem követi az olajár mozgását.

Ennek a terméknek a kereskedésénél azért van szükség tapasztalatra, mert a warrant árának mozgása az azonnali ár mozgásától akár jelentősen is eltérhet, mivel egyrészt az olajnak finanszírozási és tárolási költsége van, ami miatt a határidős ár a jelenleginél magasabb, másrészt az átkötésnél nem mindig lehet ugyanazon az áron eladni a távolabbi határidőt, mint a közelebbit (ez az ún. báziskockázat).

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Úgy tűnik, hogy van valami érthetetlen késztetés az emberekben arra, hogy az egyszerű dolgokat feleslegesen elbonyolítsák.”

Hozzászólások

Hozzászólás