Brókercég választás a brókerbotrányok fényében

Cikkünk az írásakor (2015.03.18) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

2015. február 24. és március 10. között 3 befektetési szolgáltató, a Buda-Cash Zrt, a Hungária Értékpapír Zrt, és a Quaestor Értékpapír Nyrt. tevékenységi engedélyét függesztette fel, illetve vonta vissza a Magyar Nemzeti Bank a feltárt szabálytalanságok miatt. Ennek kapcsán érdemes átgondolni néhány szempontot, mire érdemes figyelni a megfelelő brókercég kiválasztásánál.

2015. február 24. és március 10. között 3 befektetési szolgáltató, a Buda-Cash Zrt, a Hungária Értékpapír Zrt, és a Quaestor Értékpapír Nyrt. tevékenységi engedélyét függesztette fel, illetve vonta vissza a Magyar Nemzeti Bank a feltárt szabálytalanságok miatt. Ennek kapcsán érdemes átgondolni néhány szempontot, mire érdemes figyelni a megfelelő brókercég kiválasztásánál.

Mi történt a Buda-Cash-nél?

Jelenleg tart az átfogó felügyeleti vizsgálat, valamint az ügyben az MNB rendőrségi feljelentést is tett. A felügyeleti biztos jelenlegi adatai alapján a Buda-Cash jelentős volumenű (mintegy 100 milliárd forint értékű) értékpapírral nem tud elszámolni a – vele azonos tulajdonosi körbe tartozó – DRB Bankcsoport tagjai, valamint további befektetői felé. A gyanú szerint a befektetési vállalkozás meghamisította az ügyfeleinek küldött kimutatásokat. Az MNB 15 éve fennálló csalássorozatról beszél. Bár az elmúlt 15 évben 19 alkalommal szabott ki bírságot a felügyelet (Állami Pénz- és Tőkepiaci Felügyelet, majd PSZÁF) a Buda-Cash Brókerházra, azonban egyik alkalommal sem találták olyan súlyosnak a hibákat, hogy a tevékenységi engedélyt visszavonja, vagy felfüggessze a felügyelet. Annak ellenére sem, hogy 2010-ben, a legutóbbi átfogó vizsgálatot követően 16 pontban sorolták fel a feltárt hiányosságokat. Arról, hogy konkrétan mi és hogyan történhetett a Buda-Cashnél, és miért éppen most bukott ki, nem sokat tudunk, ellenben rengeteg találgatás látott napvilágot.

Sokan feltételezik, hogy a svájci frank január 15-ei árfolyamának erősödése okozhatta a Buda-Cash vesztét, bár ezt az MNB határozottan cáfolta. Minden bizonnyal az 1997-98-as illetve a 2000-es tőzsdeválságok során keletkezett ügyfélveszteségek eltüntetésére kezdett a cég "kettős könyvelésbe", majd mikor látták, hogy a szisztéma működik, egyre nagyobbra növelték a "lyukat". A Budacash csoport 2008-2009 folyamán megszerzett négy takarékszövetkezetet is, amelyeket 2014-ben bankká alakított. Az is elképzelhető, hogy valójában soha nem is létezett értékpapírokat kreált a Buda-Cash, az azonos tulajdonosi körbe tartozó takarékszövetkezetek feltőkésítéséhez, melyre a bankká válásukhoz volt szükség. Így utólag úgy tűnik, hogy a takarékszövetkezetek megszerzése a csalás elfedésének érdekében vállalt tudatos lépés volt, így ugyanis el lehetett érni, hogy a Buda Cash helyszíni vizsgálata során ne derüljön fény a visszaélésre (a lyukat átmenetileg a takarékszövetkezetek pénzével "tömhették ki"). Az is lehet, hogy már a takarékszövetkezetek megszerzése és a "kockázati körbe bevonása" annak érdekében is történt, hogy amennyiben a cég csődbe megy, ki lehessen használni az OBA-t kártalanításra. Azonban amíg a felügyeleti vizsgálat le nem zárul, mindez csak feltételezés marad.

Mi történt a Hungária Értékpapírnál?

Erről keveset tudunk, az MNB pusztán annyit közölt, hogy célvizsgálat során feltárt szabálytalanságok miatt történt a részleges felfüggesztés és a felügyeleti biztos kirendelése. A gyanú szerint hamis pénztárbizonylat alapján vettek fel ügyfélszámlá(k)ról pénzt. A Hungária Értékpapír a befektetési vállalkozások piacán egy kisebb szereplő, a feltárt szabálytalanságokkal érintett állományt előbb 300 millió, később 1 milliárd forintra becsülték. Könnyen lehet, hogy esetükben is voltak svájci frank miatti ügyfélveszteségek, ugyanis a cég a határidős devizakereskedésben is aktív volt.

Mi történt a Quaestornál?

Itt két dolgot élesen el kell különíteni. Az egyik a Quaestor Értékpapír Zrt, mint befektetési szolgáltató tevékenységi engedélyének visszavonása, a másik a Quaestor Financial Hrurira Kft, mint kötvénykibocsátó csődje. Az előbbi esetében nem tudjuk, hogy konkrétan milyen szabálytalanságokat észlelt az MNB, és ez jelent-e hiányt az ügyfelek pénzügyi eszközeiben. Az utóbbi esetében azonban nagyon komoly mennyiségű, 150-200 milliárd forint pénz tűnhetett el. A Quaestor kötvénykibocsátásaival több probléma is volt. Az egyik, hogy irreálisan magas, a jegybanki alapkamatot több mint 4%-kal meghaladó kamatot ígért, amit a Quaestor csoport nem tudott kitermelni. Ráadásul a Quaestor Értékpapír Zrt. folyamatos forgalmazást biztosított a kötvényekre, így azok bármikor visszaválthatók voltak, vagyis likvid forrásból finanszírozta a Quaestor az illikvid befektetéseit. A következő probléma, hogy a kötvénykibocsátó és a tényleges finanszírozást igénylő vállalatok elkülönültek egymástól. A Quaestor csoport anyavállalata a Quaestor (Pénzügyi Tanácsadó) Zrt. Ennek 20 leányvállalata van, közülük az egyik a kötvényeket kibocsátó Quaestor Financial Hrurira Kft. A kötvényeket ez a cég bocsátotta ki, a kötvénykibocsátásból befolyó összegekből pedig a Quaestor csoport többi tagjának nyújtott kölcsönt. A 2013-as beszámoló szerint 12 millió Ft saját tőkével rendelkezett, mégis 44 milliárd Ft kötelezettsége volt. A Quaestor Zrt. konszolidált beszámolójában is csak 6,5 milliárd Ft saját tőke szerepel 94,5 milliárd forintos kötelezettség mellett. Ez a szám azóta jelentősen emelkedhetett, mivel tavaly novemberben újabb 70 milliárd forintos kötvényprogramot indított a Quaestor. A legfőbb probléma, hogy a Quaestor a gyanú szerint nem állt meg ennél az összegnél, és további 150 milliárd Ft értékben engedély nélkül bocsátott ki kötvényeket.

Mi a teendője a károsult ügyfeleknek?

A Buda-Cash esetében az MNB visszavonta a tevékenységi engedélyt, és kezdeményezte annak felszámolását. A Befektetővédelmi Alap (Beva) március 20-ig közzétesz egy közleményt a kártalanításról, ebben megjelöli, mikortól lehet benyújtani a kártalanítási igényt (ez legkésőbb április 4. lehet). A kártalanítást a befektetőt megillető, de részére ki nem adott pénz és értékpapír értéke után számítják ki. Az értékpapírok értékelése a felszámolást megelőző 180 nap átlagárfolyama alapján történik. A kártalanítás egymillió forintig száz százalék, az efölötti részre kilencven százalék, de nem haladhatja meg a 20 000 eurónak megfelelő forintösszeget.

A Hungária Értékpapír Zrt, és a Quaestor Értékpapír Zrt. esetében az MNB még csak felfüggesztette a tevékenységi engedélyt, úgyhogy jelenleg az ügyfelek nem tehetnek mást, mint várnak. Amennyiben az MNB visszavonja a tevékenységi engedélyt és kezdeményezi a felszámolást, akkor az ő esetükben is a fentiek szerinti eljárásban a Beva kártalanítja az ügyfeleket, amennyiben hiányoznak értékpapírjaik. A Hungária esetében van esély arra, hogy a BEVA limitet meghaladó ügyfélkövetelések is kielégítésre kerüljenek (az ügyfelek értékpapírjait - amennyiben azok megvannak - felszámolás esetében át kell nekik adni, mivel azok nem a brókercég, hanem az ő tulajdonukat képezik), mivel az ügyfeleket ért veszteségek nem olyan mértékűek, mint a másik két esetben. A Quaestor Értékpapír Zrt. esetében is valószínű, hogy az ügyfelek értékpapírjai megvannak, hiszen esetükben a "lyuk" a brókercégen kívül keletkezett.

A Quaestor Financial Hrurira Kft. kötvényesei azonban nem számíthatnak Beva kártalanításra, mert az ő esetükben nem arról van szó, hogy eltűnt a számlájukról az ott elhelyezett eszköz, hanem az a kötvény, amit vettek elvesztette az értékét, mivel a kibocsátója nem tud fizetni. A kötvénytulajdonosok csődeljárás, illetve amennyiben arra kerül a sor, felszámolási eljárás keretében követelhetik a pénzüket, azonban valószínűleg a követelések csak kis hányadban lesznek kielégíthetők.

Milyen következményei lehetnek a brókercsődöknek?

Az MNB az események tanulságainak levonását követően részletes jogszabály módosítási javaslatokat fogalmazott meg. Ennek főbb pontjai a következők:

- Az MNB ellenőrzési és intézkedési jogosítványainak megerősítése. Ide tartozik az ellenőrzések gyakoribbá tétele: az eddigi 5 helyett 3 évente legyen átfogó vizsgálat. A személyi bírság felső határának emelése (20 MFt-ról 500 MFt-ra) és kiterjesztése az alkalmazottakra és aktív közreműködőkre. Az MNB bármely felügyelt intézménnyel szemben indított ellenőrzési eljárásában a piacfelügyeleti eljárás eszközeit alkalmazhassa, külső szakértő igénybevételének lehetősége, hatékonyabb felügyeleti jogosítványok kialakítása a folyamatos felügyelés kereteiben, bejelentők védelmének biztosítása, felügyeleti biztos jogosultsága az ügyletek pozícióinak zárására.

- Tőkepiac általános biztonsági szintjének növelése.Ide tartozik a BEVA biztosítási összeghatár emelése (Megfontolandó az OBA és a BEVA összevonása). A tőkepiaci intézmények vezetői engedélyezési feltételeinek szigorítása, a könyvvizsgálók szerepének és függetlenségének erősítése, a nyilvánosságra hozatali szabályok szigorítása, az informatikai rendszerre vonatkozó rendszeres auditálás kötelezettsége, az informatikai rendszerek azonnali felügyeleti elérhetőségének biztosítása, az intézmények nyilvántartási rendszereinek online felügyelete. Külföldi kereskedési helyszínen végrehajtott megbízások esetén jelentős tőkekövetelményt kell meghatározni. Üzletkötőkre, ügynökökre vonatkozó követelmények szigorítása, a függő ügynökök számára is legyen kötelező üzletkötői vizsga. Kibocsátótól független forgalmazó előírása. Egészségpénztárak befektetési szabályainak szigorítása.

- A folyamatba épített kontroll pontok további bővítése. Nevesített alszámlák a KELER-ben, együttes zárolás ingyenessé tétele

- Belső eljárásokra és felügyeleti adatszolgáltatásokra vonatkozó követelmények erősítése. Az ügyfélállományok meglétét a belső ellenőr havonta vizsgálja, harmadik fél letétkezelőnél elhelyezett állományok havi vizsgálata, adatszolgáltatási kötelezettségek bővítése.

Valószínűleg az OBA és a BEVA saját erőből nem fogja tudni kifizetni a biztosított bankbetétek és értékpapírszámlák után járó kártérítést, így állami forrásból kell megoldani a kártalanítást (az OBA-nak az MNB már hitelt is nyújtott). A három piaci szereplőnél feltárt hiány összege nagyságrendileg a GDP 1%-ának megfelelő összeg, így pedig Magyarország felminősítése is kérdésessé válhat.

A Buda-Cash, a Hungária és a QUAESTOR Értékpapír személyében egy nagy, egy kicsi és egy közepes méretű szereplő esik ki a hazai tőkepiacról. A tavalyi évben a három szereplő a Budapesti Értéktőzsde részvényszekciójában 184 milliárd, míg a határidős részvénypiacon 300 milliárd forint forgalmat bonyolított. Ügyfeleik most másik brókercéget kereshetnek, valamint valószínűleg más, kisebb brókercégektől is megindulhat az ügyfélelvándorlás a nagyobb szolgáltatókhoz. Nekik szeretnénk segítséget nyújtani a választásban.

Mire érdemes figyelni brókercég választásakor?

Manapság az internetnek köszönhetően rengeteg információ áll rendelkezésünkre, ami segíthet a döntésben. Minden esetben érdemes ellenőrizni a brókercég honlapját, annak komolyságát. Az MNB is segíti a befektetőket egy feketelistával. Ezen azokat a szervezeteket gyűjtik össze, melyek engedély nélkül végzik tevékenységüket és az MNB tudomást szerzett róluk. (Ezen olyan közismert cégek is szerepelnek, mint a Plus500, a TeleTrade és az InstaForex.) Az ezen a listán szereplő cégeket kerüljük el. Ezen kívül az engedéllyel rendelkező pénzügyi szolgáltatókat megtalálhatjuk itt. Hasznos lehet, ha az MNB felügyeleti határozatainak keresőjébe beírjuk az adott brókercég nevét, utána pedig a bírság szót. Ezzel ellenőrizhetjük, hogy korábban talált-e, és ha igen, milyen szabálytalanságot talált a felügyelet.

Nézzük meg a brókercég tőkehelyzetét, illetve tulajdonosait is. Főleg a nagy jegyzett tőkéjű brókercégeket részesítsük előnyben. Nem mindegy továbbá, hogy a cég magánszemélyek, vagy egy bankcsoport tulajdonában van-e. Utóbbit minden esetben részesítsük előnyben! Azt is ellenőrizzük le, hogy a brókercég tagja-e a BEVA-nak (Befektetővédelmi Alap), bár 100%-os garanciát ez sem jelent, a BEVA 20 000 euró összeghatárig fizet kártalanítást a brókercég felszámolása esetén (1 millió Ft-ig 100%, 1 millió Ft és 20 000 eurónak megfelelő összeg között 90% a kártalanítás mértéke). BEVA tagok listája

Személyes élményekből is sok információhoz juthatunk, akár ismerősöktől érdeklődve hallottak-e a cégről, akár internetes fórumokon a hozzászólásokból. Ezek alapján a Concorde-ot nem érte veszteség a svájci frank felértékelődés miatt, a cég helyzete stabil. Az Equilort ugyan jelentős veszteség érte, de azt a cég egyik tulajdonosa hitelnyújtással fedezte, így aggodalomra ebben az esetben sincs ok. A banki hátterű brókercégek is rendben vannak. A többi cégről nincs információnk.

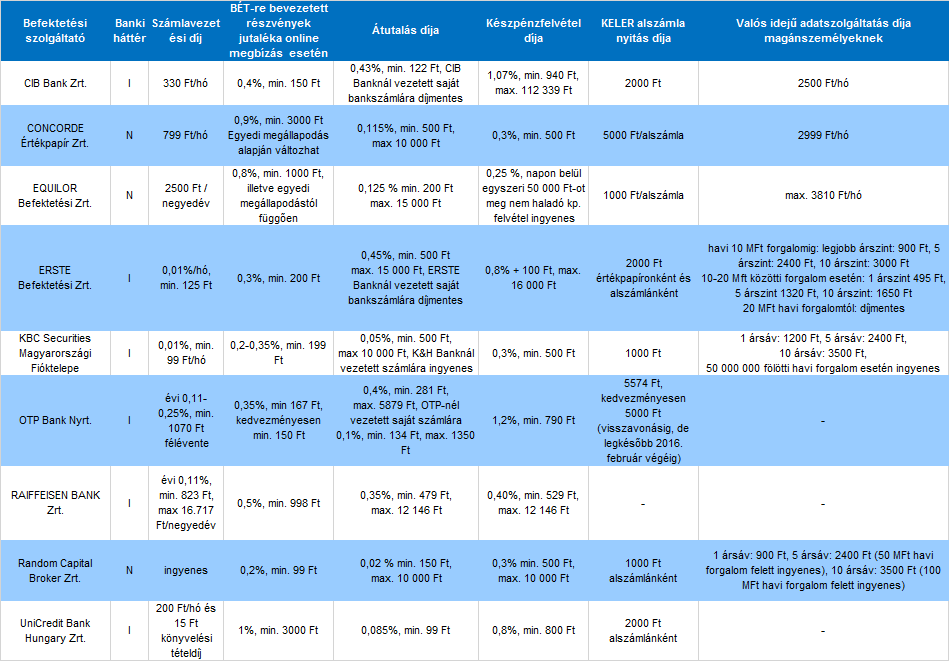

Díjak, jutalékok, szolgáltatások

Nem utolsó szempontként figyelembe kell venni, hogy az adott brókercég milyen szolgáltatásokat nyújt, és mindezt mennyiért. Attól függően, hogy ki milyen befektető típusba tartozik, eltérőek lehetnek a preferenciák. Más a fontos például egy aktív day-tradernek, mint egy "buy and hold", azaz vedd és tartsd típusú befektetőnek. Előbbi nagy valószínűséggel a tranzakciós díjakat veszi inkább figyelembe, utóbbi pedig a számlavezetési díjat. További fontos eleme a kondíciós listának az átutalási díj és a készpénzfelvétel díja. Utóbbi azért érdekes, mert míg a bankszámláról történő készpénzfelvétel a tranzakciós illeték hatálya alá esik (0,6% tranzakciós illetéket kell fizetnie a banknak minden készpénzfelvétel után), a befektetési szolgáltatónál vezetett ügyfélszámláról történő készpénzfelvétel illetékmentes. Így amennyiben nagyobb összegű készpénzt szeretnénk felvenni, jobban járhatunk, ha a brókercéghez utaljuk, és onnan vesszük fel a pénzt, mint ha a bankszámlánkról közvetlenül vennénk fel.

További szempontok lehetnek például: az elérhető termékek köre, elérhetők-e külföldi részvények, származtatott termékek, van-e lehetőség shortolásra (rövidre eladásra), van-e szervezett oktatás (ingyenes-e), küldenek-e napi elemzéseket, stb.

Érdemes figyelni a minimum díjakra is, ugyanis előfordul, hogy egy brókercég alacsony tranzakciós díjakat kínál, ám zárójelben ott van mögötte, hogy a minimum megbízási díj 3 000 vagy 5 000 forint. Ebből az következik, hogy náluk csak nagy összeggel érdemes kereskedni. Például a BÉT-re bevezetett részvények esetén 0,3%-os tranzakciós díj kedvezőnek mondható, ám ha a minimum jutalék 3000 forint, akkor a 0,3% csak 1 millió forintnál nagyobb értékű tranzakcióknál lesz mérvadó (3000 / 0,3% = 1 000 000).

Általában 1-2 ezer forintért arra is lehetőséget biztosítanak a brókercégek, hogy a KELER-nél saját névre szóló alszámlát nyissunk, így ellenőrizni tudjuk, hogy az értékpapírjaink nem tűnnek-e el számlánkról. Van viszont, ahol a díjat értékpapíronként felszámítják, és a számlák közti mozgatásnak is lehet díja, így a KELER alszámla fenntartása akár évi több ezer forintos többletköltséget is jelenthet. Ez is az oka, hogy eddig nem is nagyon terjedt el ez a gyakorlat.

Az alábbi táblázatba összegyűjtöttük a legnagyobb brókercégek főbb díjtételeit. (Korábban, amíg a PSZÁF látta el a pénzügyi szolgáltatók felügyeletét, rendszeresen frissülő összehasonlító táblázat volt elérhető a PSZÁF honlapján a brókercégek díjairól. Sajnos, amióta az MNB vette át a felügyeleti szerepkört, azóta ilyen, rendszeresen frissülő összehasonlítás nincsen, az aktuális díjtételeket a brókercégek saját honlapján érhetjük el. Egy bővebb összehasonlító táblázat letölthető innen.)

Netfolio tipp

Amennyiben a brókerbotrány kapcsán új szolgáltatót keres, bátran ajánlhatjuk partnerünk az Erste Befektetési Zrt. szolgáltatásait. A Netbroker rendszer a BÉT-en történő kereskedést és befektetési jegyek vásárlását, az Erste Trader rendszer pedig a forex kereskedést teszi lehetővé. A netfolio.hu-n keresztül regisztráló és ERSTE Netbroker vagy ERSTE Trader számlát nyitó ügyfelek díjmentesen elérhetik az összes Prémium jogosultsághoz kötött funkciót, valamint egy év ingyenes hozzáférést kapnak online portfólió-kezelő rendszerünkhöz, ami 41 760 forint megtakarítást jelent. (Az akció a Netbroker vagy Erste Trader számlával még nem rendelkező ügyfelekre érvényes.)

A jutalékok mellett érdemes azt is figyelembe venni, hogy a szabad pénzeszközöket mibe fektethetjük be. Ideális esetben díjmentesen, vagy alacsony költséggel vásárolhatunk, illetve válthatunk vissza pénzpiaci befektetési alapot, így akár pár napig is kamatoztathatjuk szabad pénzünket. Az ERSTE Netbrokeren pl. 100 Ft-os jutalék mellett vásárolhatunk, ill. válthatunk vissza pénzpiaci alapot, míg a KBC-nél ugyanez 150 Ft-ba kerül, szintén mindkét irányú tranzakció esetén felszámítva. Ezzel szemben a Random Capitalnél csak diszkont-kincstárjegyet vásárolhatunk szabad pénzünkből (0,05%, min. 150 Ft-os díj mellett, kizárólag telefonon keresztül), amit lejárat előtt valószínűleg csak veszteséggel tudunk eladni.

Befektetési alapokat a Random Capital-nél csak tőzsdén keresztül tudunk vásárolni. A KBC-nél 47 befektetési alap érhető el, a K&H alapjai általában 150–500 Ft-os fix vételi és eladási jutalékkal vásárolható, míg az idegen alapok 1,5%, min. 500 Ft-os jutalékkal vásárolhatók. Az ERSTE-nél több mint 600 befektetési alap érhető el, általában 0,75–1,5%-os jutalékkal, minimum díj nélkül, ingyenes visszaváltással.

Az ERSTE-nél ERSTE Trader számlán a SAXO Banknál elérhető devizapárokkal, devizaopciókkal, külföldi részvényekkel, árupiaci termékekkel és index CFD-kel is kereskedhetünk. Mind a Buda Cash, mind pedig a Quaestor a Saxo Bank white label partnere volt, így ezen ügyfeleknek (amennyiben a platformmal elégedettek voltak) célszerű az Erste-nél számlát nyitniuk. Felmerül még ugyan a Saxobanknál történő közvetlen számlanyitás is, azonban most az a furcsa helyzet állt elő, hogy az Erste Befektetési Zrt.-nek kisebb a partnerkockázata a Saxo Banknál (a Saxo Bank szintén súlyos ügyfélveszteségeket szenvedett el a svájci frank felértékelődés kapcsán, és számos jogvitába keveredett, aminek végkifejlete nem egyértelmű), így aki nem akarja még egyszer megégetni magát, jobb, ha biztosra megy. Az Erste-nek ugyanis a Saxo bank csődje esetén is fizetnie kell.

Az aktív kereskedőknek a tranzakciós díjak mellett fontos a real-time adatszolgáltatás is. Az ERSTE-nél már havi 10 millió forintos forgalomtól kedvezményesen, havi 20 milliós forgalomtól pedig ingyenesen érhetők el a valós idejű árfolyamadatok. Day-trade ügyleteknél a tranzakciós díjak is alacsonyabbak, általában a hagyományos jutalék felét számolják fel a pozíció napon belül történő lezárása esetén.

Aki szeret tőkeáttétellel kereskedni, néhány brókercégnél értékpapír fedezete mellett nyújtott befektetési (lombard) hitelt is igénybe vehet. Ennek azonban igen magas, 12–19%-os az évi kamata, amit csak meglehetősen kockázatos ügyletekkel lehet kitermelni.

Mik a kockázatok?

Az utóbbi hetek fő tanulsága, hogy nem csak azt kell megnézni, mibe fektessünk, hanem azt is, hogy a pénzünk kezelését kire bízzuk. Időnként brókercégek is csődbe mehetnek, így nem elhanyagolható a partnerkockázat sem. Egy brókercég sok okból csődbe mehet. Előfordulhat, hogy egyszerűen nem jönnek be az üzleti számításai, visszaesik a forgalma, lecsökken a jutalékbevétele. Előfordulhatnak véletlen brókerhibák is, melyek komoly károkat okozhatnak, pl. a darabszám és az árfolyam felcserélése, néhány számjegy félregépelése, vagy piaci áras megbízás beadása illikvid környezetben. A nagyobb kockázatot azonban azok az esetek jelentik, amikor a brókercég szándékosan károsítja meg ügyfeleit, mert az ilyen esetek ellen nem igazán lehet védekezni.

Tökéletes biztonság nem létezik, az egyetlen megoldás a rossz hírű cégek elkerülése, és a diverzifikáció, így lehet a legjobb esélyünk arra, hogy ne tűnjön el az összes megtakarításunk.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A történelemből csak annyit tanultunk meg, hogy az emberek nem tanulnak a történelemből.”

Hozzászólások

Hozzászólás