Megéri? Mit várhatunk az árfolyamgáttól?

Cikkünk az írásakor (2012.10.25) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Már több, mint öt hónapja elérhető az árfolyamgát a devizahitelesek számára (igénylésének határideje 2012. december 31.), de a PSZÁF által közzétett adatok szerint szeptemberig a jogosultak alig több mint 10%-a vette csak igénybe az új rendszert (a jogosultak száma összesen 489 ezer fő). Megéri-e igénybe venni az árfolyamrögzítést? Tippünkben ezt tekintjük át.

Már több, mint öt hónapja elérhető az árfolyamgát a devizahitelesek számára (igénylésének határideje 2012. december 31.), de a PSZÁF által közzétett adatok szerint szeptemberig a jogosultak alig több mint 10%-a vette csak igénybe az új rendszert (a jogosultak száma összesen 489 ezer fő). Megéri-e igénybe venni az árfolyamrögzítést? Tippünkben ezt tekintjük át.

Miről szól az árfolyamgát?

2012. április 1-jétől igényelhető az árfolyamrögzítésre, valamint állami támogatásra épülő új, a devizahitelesek segítését célzó csomag. A rendszer a tavalyi árfolyamrögzítési lehetőség egy jóval bonyolultabb, de mindenképp kedvezőbb változata.

A rögzített árfolyamok:

- 180 HUF/CHF svájci frank alapú hitel esetén

- 250 HUF/EUR euró alapú hitel esetén

- 2,5 HUF/JPY japán jen alapú hitel esetén

Netfolio tipp

Az árfolyamgátba való belépés kifejezetten ajánlott a hosszabb futamidejű devizahitellel rendelkező adósok számára. Minél hosszabb a hitel futamideje, annál inkább kihasználható az állami támogatás kamattörlesztésre vonatkozó része. Ennek, valamint a teljes árfolyamgát-szerződésnek a hatását kiszámíthatja a cikk végén található Kalkulátorral!

Gyűjtőszámla és állami támogatás

Egy hitel törlesztése két részre bontható, egy tőke, illetve egy kamat részre. Ennek a két résznek a törlesztési aránya a futamidő alatt változik. Jellemzően az időszak elején a kamattörlesztés aránya jóval nagyobb a tőketörlesztésnél, majd a lejárathoz közelítve ez az arány megfordul. Az árfolyamgát rendszerében mind a kamat, mind a tőke részt kiszámítja a bank az aktuális piaci és a rögzített árfolyamon, és veszi mind a két esetben a piaci valamint a rögzített árfolyamon számolt érték különbségét (1. Táblázat). Az adósnak azonban ennek a két különbözetből csak a tőkerészből adódó összeget kell később visszafizetni, a kamatrészt az Állam fizeti meg (2. Táblázat).

Mi történik a fizetéskor?

Vegyünk egy 40000 CHF értékű devizahitelt, melyet 10 évre vettünk fel 3 évvel ezelőtt. A táblázatokból az látszik, hogy ha nem vesszük igénybe az árfolyamgát lehetőségét, akkor 119 075 forintos törlesztőrészletet kell megfizetnünk. Ha élünk az árfolyamrögzítéssel, akkor a fizetendő összeg 91 207 forint lesz, ami 23%-os csökkenést jelent. A két érték különbözete pedig tovább bontódik, a tőkerész (14 767 Ft) a gyűjtőszámlára kerül, míg a kamatrész összege (13 102 Ft) az államot terheli.

Ennek következtében az árfolyamgát igénybevételének ideje alatt (max. 5 év):

- A törlesztőrészlet kiszámítható lesz

- A gyűjtőszámlán felhalmozódik az árfolyamkülönbségből adódó összeg

- A gyűjtőszámlán lévő összeg csak a BUBOR-ral kamatozik (Budapesti bankközi kamatláb), tehát felárat nem tartalmaz

- A kamattörlesztés árfolyamkülönbségből adódó részét az állam megfizeti

Az időszak végén az adós fizeti tovább a devizahitelből fennmaradó részt az aktuális piaci árfolyamon, valamint egy újabb forinthitel-szerződés keretében elkezdi törleszteni a gyűjtőszámlán felhalmozott összeget.

Szélsőséges esetek

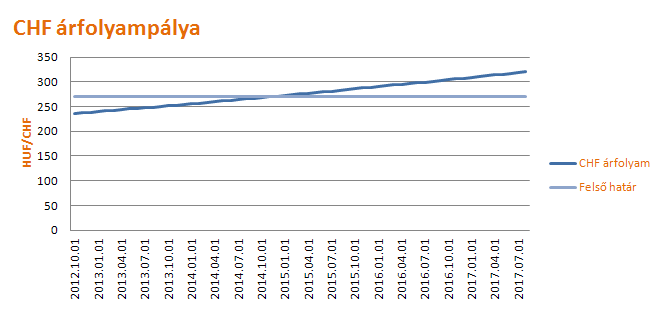

Az árfolyamgát rendszerében a rögzített árfolyamon kívül még egy korlát szerepel, amely a szélsőséges esetek elleni állami védelmet biztosítja. Ha a kedvezményes fizetési időszak alatt az árfolyam átlép egy előre meghatározott maximális értéket (270 HUF/CHF, 340 HUF/EUR valamint 3,3 HUF/JPY), akkor a felső határ feletti törlesztőrészletnek a kamat és tőke része is az államot terheli. Ezzel a lehetőséggel az adós kockázatának lesz egy felső határa, ugyanis a gyűjtőszámlán lévő összeg nem növekedhet szabadon.

Lesz-e jobb lehetőség?

Az elmúlt két évben több javaslat is született a devizahitelesek megsegítésére. 2011-ben ezekből a végtörlesztés, illetve az árfolyamrögzítés lett bevezetve. Ezeket követte idén az árfolyamgát rendszere, illetve a Nemzeti Eszközkezelő Zrt. megalapításával az állami lakásvásárlási lehetőség. Az mindenképp látható, hogy a mostani árfolyamgát jobb lehetőséget nyújt a tavalyi rendszernél, így jogosan merülhet fel az a kérdés, hogy számíthatunk-e egy újabb, kedvezőbb csomagra?

Régebben kötött szerződések

Akik tavaly kötött árfolyamrögzítésre szóló szerződést, azok automatikusan átkerülnek az új árfolyamgát rendszerre. Külön kérelmezni kell, ha valaki a régi rendszerben akar maradni, de értelem szerűen ez nem éri meg.

Kiknek szól a csomag?

Az árfolyamgát rendszerét alapvetően nem a legnagyobb bajban lévőknek hozták létre, nekik inkább az Eszközkezelő kínál megoldást, a program elsősorban az ideiglenes fizetési nehézségekkel küzdő adósokat célozza meg. Az árfolyamgát alapvető funkciója az adós terheinek azonnali csökkentése, valamint az adósság egy részének későbbi időpontra halasztása. Ez alapvetően nem jelentene „profitot” az adósnak, azonban ha hozzávesszük a kétszintű állami támogatást, akkor már nem a törlesztés eltolásáról, hanem az adósság egy részének az elengedéséről van szó, amiért sokak számára vonzó lehet a szerződés megkötése.

A kalkulátor

Fedezetlen kamatparitás

A kalkulátor a jövőbeli árfolyam becslését az interneten található többi kalkulátorral ellentétben nem az adósra bízza. A becslés egyrészt a fedezetlen kamatparitás elméletén alapszik, amelynek segítségével meghatároztunk a várható CHF/HUF árfolyamokat minden hónapra az árfolyamgát szerződés időszaka alatt. A pontosabb eredmények érdekében azonban nem egy fix árfolyammal számoltunk, hanem minden hónapra nagyszámú lehetséges árfolyamot generáltunk, és mindegyik kimenetel mellett kiszámítottuk az eredményeket, majd ezeknek vettük az átlagát.

Árfolyamok generálása

Az árfolyamgát futamideje után fennálló eredeti hitelszerződésből fennálló tőketartozás szerződéssel és nélküle is megegyezik. A különbség a törlesztőrészlet csökkenésében, illetve a gyűjtőszámlán felhalmozódó (és az állami támogatást tartalmazó) összegekben van. A kalkulátor fő eredménye a következő tagokból áll:

Adósság árfolyamgát-szerződés nélkül:

- Kifizetett törlesztőrészletek a lehetséges árfolyamgát-szerződés alatt +

- A szerződés után fennálló adósság

- Kifizetett törlesztőrészletek az árfolyamgát-szerződés alatt +

- A szerződés után fennálló adósság+

- A gyűjtőszámlán felhalmozott összeg

Svájci frank hitelek árfolyamgát kalkulátora

| Teljes felvételkori hitelösszeg (HUF): | |

| Felvételkori árfolyam: | |

| Hitelkamat %: | |

| Törlesztés kezdete: | éééé.hh.nn |

| Törlesztés lejárata: | éééé.hh.nn |

| Árfolyamgát kezdete: | éééé.hh.nn |

| Árfolyamgát lejárata: | éééé.hh.nn |

Árfolyamgát szerződés nélkül fennálló adósság:

Árfolyamgát szerződéssel fennálló adósság:

Árfolyamgát szerződés nélkül fennálló adósság jelenértéken:

Árfolyamgát szerződéssel fennálló adósság jelenértéken:

Egy 2009-ben felvett 6 500 000 forint értékű, 15 évre felvett hitel esetében:

Ha nem lép be:

- a lehetséges árfolyamgát időszaka alatt összesen 7,3 millió forintot fizet ki törlesztésre

- az időszak végén még 2,3 millió forint tartozása lesz az eredeti szerződésből

- jelenleg összesen 9,6 millió forint a fennálló adósság

- az árfolyamgát időszaka alatt összesen 4,8 millió forintot fizet ki törlesztésre

- az időszak végén még 2,3 millió forint tartozása lesz az eredeti szerződésből

- az időszak végén még 1,6 millió forint tartozása lenne a gyűjtőszámla szerződésből

- jelenleg összesen 8,7 millió forint a fennálló adósság

- az időszak alatt a teljes állami támogatás 1 millió forint volt

Megéri-e belépni?

Arra kérdésre, hogy megéri-e belépni az árfolyamgát rendszerébe nincs teljesen biztos válasz, a kalkulátor eredményei a legvalószínűbb eseteket tükrözik. Az a várakozás, hogy az árfolyam éveken keresztül megragad a jelenlegi szinten, igen veszélyes, és nagyon kicsi a valószínűsége. Ha ilyen feltételezés mellett vizsgálnánk az árfolyamgát rendszerét, akkor az eredmények alapján kevésbé érné meg a belépés (viszont ha a svájci frank ma is 160 forint lenne, árfolyamgátra sem lenne szükség...). De amíg semmilyen jel nem támasztja alá a forint hosszútávú erősödését, a jelenlegi gazdasági kilátások figyelembevételével (többek között infláció, kamatkülönbözet) gyengülés várható. A rendszerbe való belépés mellett szól az is, hogy az árfolyamgátban való részvételt több hitelintézet is támogatja egyéb akciós termékekkel való összekötéssel. Ezek főként megtakarítási termékek, amelyekbe a kisebb törlesztőrészélet miatt keletkező megtakarításokat lehet elhelyezni.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Olyan üzletbe kell befektetni, amit egy bolond is el tud vezetni, mert az a nap egyszer el fog jönni, amikor erre sor kerül.”

Hozzászólások

Hozzászólás