Továbbra is megéri a magánnyugdíjpénztári rendszerben maradni?

Cikkünk az írásakor (2012.03.26) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Jelenlegi cikkünkben, igen aktuális kérdéseket járunk körül. 2012. március 31-ig minden tagnak, aki magánnyugdíjpénztári tag maradt a tavalyi évben, újra döntenie kell, hogy visszalép az állami nyugdíjrendszerbe, vagy továbbra is a magánnyugdíj rendszerét kívánja igénybe venni. Mivel több pénztár megszűnik, illetve a megmaradó pénztárak is eltérő stratégiákkal vágnak a jövőnek, a pénztárválasztás kérdése is sok tagnak újra aktuálissá válik. Körüljárjuk a problémát, mérlegeljük a magánnyugdíjpénztári tagság lehetőség előnyeit, illetve megvizsgáljuk meglévő pénztárak historikus hozamait.

Jelenlegi cikkünkben, igen aktuális kérdéseket járunk körül. 2012. március 31-ig minden tagnak, aki magánnyugdíjpénztári tag maradt a tavalyi évben, újra döntenie kell, hogy visszalép az állami nyugdíjrendszerbe, vagy továbbra is a magánnyugdíj rendszerét kívánja igénybe venni. Mivel több pénztár megszűnik, illetve a megmaradó pénztárak is eltérő stratégiákkal vágnak a jövőnek, a pénztárválasztás kérdése is sok tagnak újra aktuálissá válik. Körüljárjuk a problémát, mérlegeljük a magánnyugdíjpénztári tagság lehetőség előnyeit, illetve megvizsgáljuk meglévő pénztárak historikus hozamait.

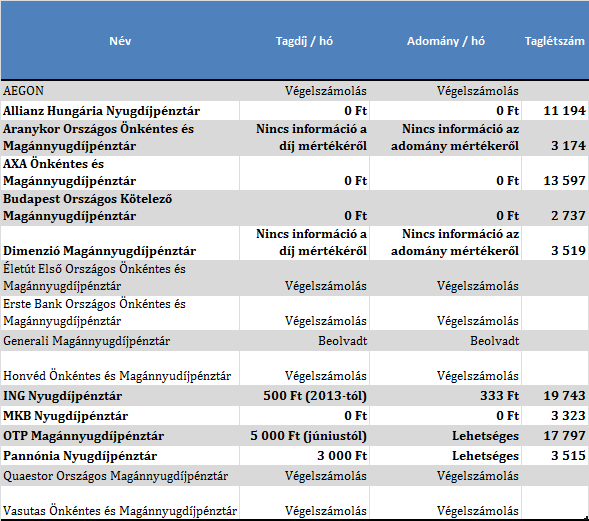

Az új törvényi szabályozás alapján a magánnyugdíjpénztárak nem kaphatnak semmilyen nyugdíjjárulékot, így költségeiket kizárólag a tagok által befizetett tagdíjból tudják fedezni. További szigorítás, hogy ezen tagdíjnak kevesebb, mint 1%-át számíthatják fel ilyen jogcímen. Ebben a környezetben az egyes pénztáraknak kell eldönteniük, hogy képesek – e fennmaradni, illetve milyen feltételek mellett képesek a működésre. Az elmúlt néhány héten több kisebb pénztár is bejelentette működésének várható felfüggesztését, más intézmények pedig meghatározták a kötelezően befizetendő havi, vagy éves tagdíjat, illetve ajánlott tagi adományt.

Piaci helyzet

A túléléshez különböző piaci szereplők különböző utakat választanak. Az OTP relatíve nagy tagdíj jellegű befizetést vár tagjaitól. Legfrissebb hírek alapján havonta 5000 forintban határozták meg a tagok által kötelezően befizetendő összeget. Az ING tagonként havi 500 forintos minimum tagdíjat vár el, továbbá 2013 januárjától évi 4000 forintos önkéntes adományt kíván meg, míg a Pannónia havi 3000 forint minimum tagdíjat. Az AXA, a Budapest Magánnyugdíjpénztár, az Allianz és az MKB nem tervezi 2012-ben tagdíj bevezetését, de ez a jövőben nyilván változni fog, hiszen így a pénztár működése nem kifizetődő. Jelenleg pedig nincsen még információnk a Dimenzió, illetve az Aranykor pénztárakról. A különböző tagdíjak és adományok mértéke jelentősen el fog térni, ez jól látható. Különbséget kell tennünk az adomány és a tagdíj között is! Míg a tagdíj kötelező jellegű minden tagra nézve, addig az adomány nem. Tehát az adományt előíró pénztárak esetében a bevételt csak tervezni tudják a pénztárak, hiszen nem biztos, hogy minden tag hajlandó, illetve képes az ajánlott adomány befizetésére, ráadásul a potyautas magatartás az egyénileg kifizetődő, hiszen az adomány elmaradása esetén retorzió nem alkalmazható a taggal szemben. További kérdés lehet, hogy a magasabb tagi befizetés mekkora politikai kockázatot hordoz magában, hiszen egy esetleges államosítás esetén a nagyobb tagdíj jellegű összegek miatt a befizetőknek nagyobb ilyen jellegű kockázati kitettsége lesz. Bár a legutóbbi visszalépés esetében a tagok saját befizetéseit a reálhozammal együtt visszalépéskor fel lehetett venni, a saját befizetések nominálhozama az államé lett. A jogszabályi változások értelmében akik eddig nem léptek át az állami kasszába, azoknak ezután is érdemes lehet a magánnyugdíjat választani, hiszen arra az időszakra, amikor a teljes nyugdíjjárulékot a költségvetésbe fizetik a tagok az állami nyugdíj 100%-át megkapják a tagok a magánnyugdíjpénztárban történő maradás esetén is.

Melyiket válasszam?

Mivel a pénztárak között aktív konszolidáció zajlik, azaz egyes pénztárak megszűnnek, mások beolvadnak (ebben az esetben a vagyonkezelést általában az a pénztár folytatja, amelyikbe a régi pénztár beolvad), sok tag újból választás elé kerül: melyik pénztárra bízza megtakarításainak kezelését?

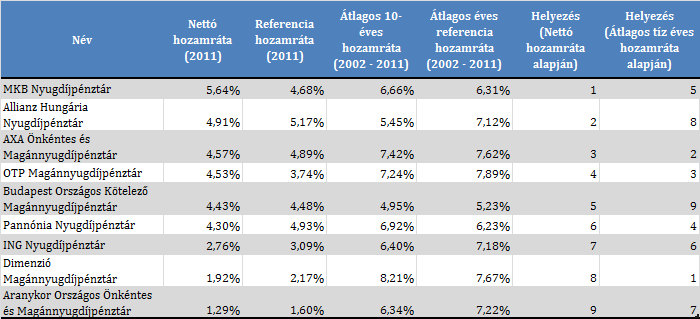

A kérdés megválaszolása érdekében megvizsgáltuk a várhatóan piacon maradó magánnyugdíjpénztárak hozamait az elmúlt évben, illetve az elmúlt tíz évben (hiszen a nyugdíj jellegű befektetéseink alapvetően hosszú időtávra szólnak). Minden pénztárnál három különböző portfolióba van lehetőségünk fektetni: klasszikus, kiegyensúlyozott vagy pedig növekedési portfolió. Míg az első alapvetően alacsony kockázatú eszközökbe fektet, főként állampapírokba, addig a kiegyensúlyozott portfoliók jellemzően pénztártól függően befektetéseinek egy kisebb hányadát magyar, illetve külföldi részvényekbe helyezi. A legkockázatosabb befektetési kategória esetünkben a növekedési portfolió. Ebben találhatjuk a legnagyobb arányú részvénytípusú befektetést. A részvény – kötvény arány pénztáranként eltér, ami az igen eltérő hozamokat részben magyarázza.

Klasszikus portfolió

A legkisebb kockázatot magában hordó kategóriában az elmúlt évben a legmagasabb hozamot a megmaradó pénztárak közül az MKB érte el 5,64%-kal. Második helyen az Allianz (4,91%), harmadikként pedig az AXA (4,57%) végzett. Amennyiben a tíz éves hozamot vizsgáljuk elmondható hogy teljesen más sorrend állt fel. Ezen az időtávon a Dimenzió érte el a legmagasabb hozamot (8,21%), majd őt követi az AXA (7,42%), majd az OTP (7,24%). Látható, hogy a tavalyi év teljesítménye abszolút nem reprezentálja az elmúlt tíz éves hozamot, hiszen tavaly a Dimenzió közel az utolsó helyen végzett. Ennek magyarázata az lehet, hogy a Dimenzió vagyonkezelésében szervezeti változás történt, a korábbi sikerek "kovácsa", Bíró Gergely távozott a csoporttól.

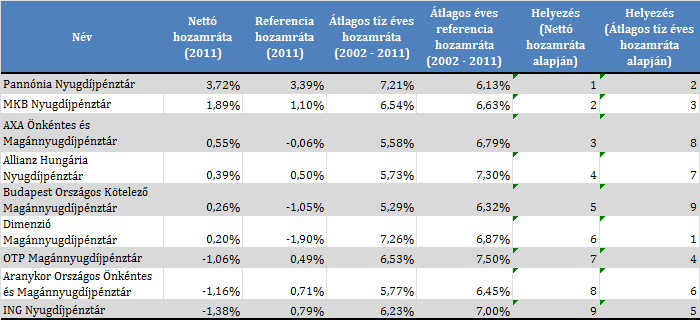

Kiegyensúlyozott portfolió

A mérsékelten kockázatos kategóriában az elmúlt évi hozamok alapján az első helyezett a Pannónia lett a versenytársakhoz képest kiemelkedő 3,72%-kal, felülteljesítve a kijelölt referencia hozamot is. Másodikként közel két százalékos hozammal (1,89%) az MKB végzett, a képzeletbeli dobogó harmadik fokán pedig az AXA áll kicsit több, mint fél százalékos elért hozammal (0,55%). A tíz éves időtávot vizsgálva minimális mértékkel, de a Dimenzió lett a befutó 7,26%-kal. őt követi 0,05%-os lemaradással a Pannónia (7,21%). Harmadikként pedig az MKB áll, körülbelül 6,5%-os hozam mellett (6,54%).

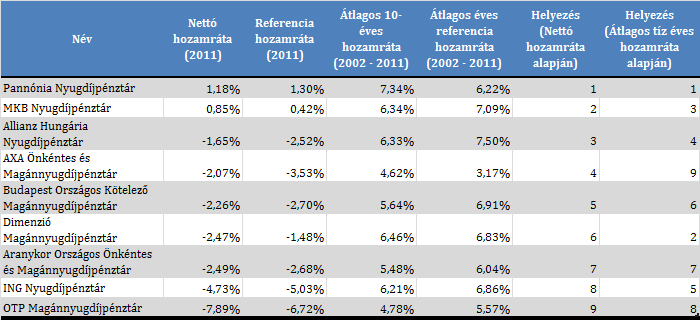

Növekedési portfolió

A legkockázatosabb kategóriában szintén a Pannónia érte el az első helyezést évi 1,18%-os hozamot produkálva. Az MKB másodikként még pozitív eredményt tudott elérni (0,85%), azonban a harmadik legjobban teljesítő pénztár (Allianz) már nem tudott pozitív hozamot eléreni (-1,65%). Látható hogy a növekedési portolióknál szóródnak a legjoban az eredmények a tavalyi hozamokat tekintve. Kiemelendő, hogy a legjobban és a legrosszabbul teljesítő pénztár között közel 9%-os hozambeli eltérés van éves szinten! Tíz éves hozamot vizsgálva újra a Pannónia lett a legeredményesebb 7,34%-kal, őt követi a Dimenzió (6,46%), harmadik helyezettként az MKB végzett 6,34%-os hozammal.

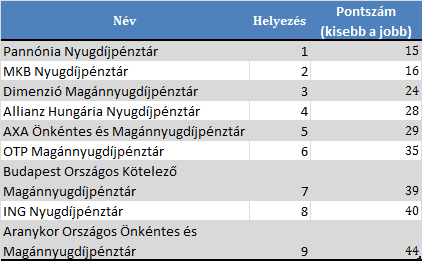

Amennyiben minden portfolió típusnál figyelembe vesszük mind az egy, mind a tíz éves hozamok eredményét a következő sorrendet állíthatjuk fel a különböző pénztárak között: első helyen a Pannónia végzett 15 ponttal (a kisebb pontszám a jobb), őt követi az MKB 16 ponttal, majd harmadikként a Dimenzió pénztár teljesített 34 ponttal.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„Akinek nincs részvénye, amikor a piacok esnek, annak akkor sincs, amikor emelkednek.”

Hozzászólások

Engedélyezni kellene,hogy a MNYP-ban felhalmozott befizetéseket ill. hozamokat NYESZ-re lehetne váltani,kisebb a kezelési költség,ugyan azt a célt szolgálná mint a MNYP.

Hozzászólás