Fektessünk be az agráriumba!

Cikkünk az írásakor (2011.12.30) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

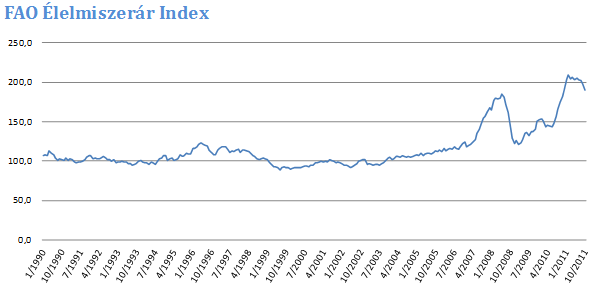

Az elmúlt években a fő figyelem a pénzügyi és ipari szektorok felé irányult, hiszen a világgazdasági események legfőbb meghatározói voltak. De vajon ez így is fog maradni? Jelenlegi cikkünkben mezőgazdasági vonatkozású vállalatokat vizsgálunk meg befektetői szemmel. Két jól ismert tényre hívnánk fel a figyelmet: a föld népessége folyamatosan növekszik, ezzel szemben a művelés alá vont földterületek mérete nem növekszik ilyen ütemben. Ebből kifolyólag egyre nagyobb szerepet kapnak és fognak kapni az élelmezéssel foglalkozó vállalatok a következő évtizedekben, hiszen növelni kell a növénytermesztés és az állattenyésztés hatékonyságát is.

Az elmúlt években a fő figyelem a pénzügyi és ipari szektorok felé irányult, hiszen a világgazdasági események legfőbb meghatározói voltak. De vajon ez így is fog maradni? Jelenlegi cikkünkben mezőgazdasági vonatkozású vállalatokat vizsgálunk meg befektetői szemmel. Két jól ismert tényre hívnánk fel a figyelmet: a föld népessége folyamatosan növekszik, ezzel szemben a művelés alá vont földterületek mérete nem növekszik ilyen ütemben. Ebből kifolyólag egyre nagyobb szerepet kapnak és fognak kapni az élelmezéssel foglalkozó vállalatok a következő évtizedekben, hiszen növelni kell a növénytermesztés és az állattenyésztés hatékonyságát is.

Az élelmiszer kínálat világ szinten szűkül, tehát túlkereslet van. A legnagyobb mértékű keresletnövekedést a fejlődő országok adják, kiemelten Ázsia és Latin – Amerika. Ezen régiók népessége folyamatosan növekszik. Hasonló tendencia mutatkozik a jövedelmek alakulásában is. Javuló életminőség következtében olyan típusú élelmiszerek iránti kereslet jelenik meg, amely eddig nem volt jellemző. A hús és különböző gabonák iránti igény korábban nem volt megfigyelhető, illetve nem ilyen mennyiségben.

Netfolio tipp

Amennyiben szeretné saját maga kihasználni az általunk ajánlott tippeket nyisson értékpapírszámlát a Netfolio.hu-n és használja honlapunk prémium tartalmait ingyen, beleértve portfólió kezelő rendszerünket is!

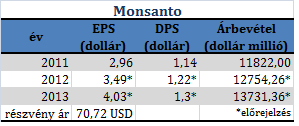

Monsanto (MON)

A Monsanto vállalat két fő profilja vetőmagok kísérletezése, forgalmazása, valamint mezőgazdasági termelékenység növelésével összefüggő termékek és technológiák kutatása (műtrágya, gyomirtószerek, biotechnológia). Az S&P 500 index kosarában megtalálható cégről van szó, továbbá versenytársai közül a legnagyobb és legjelentősebb piaci részesedéssel bír. Bár a genetikailag módosított élelmiszerek miatt állandó támadásoknak van kitéve, megítélésünk szerint az idő múlásával - és néhány jelentősebb, élelmiszer okozta járvány következtében - csökken a társadalom ellenérzése az új technológiákkal szemben.

Növekvő egy részvényre jutó nyereséget (EPS) prognosztizálnak az elkövetkező két évben. Egy részvényre jutó osztaléka szintén kismértékben növekvő tendenciát mutat.

A Monsanto vállalat két fő profilja vetőmagok kísérletezése, forgalmazása, valamint mezőgazdasági termelékenység növelésével összefüggő termékek és technológiák kutatása (műtrágya, gyomirtószerek, biotechnológia). Az S&P 500 index kosarában megtalálható cégről van szó, továbbá versenytársai közül a legnagyobb és legjelentősebb piaci részesedéssel bír. Bár a genetikailag módosított élelmiszerek miatt állandó támadásoknak van kitéve, megítélésünk szerint az idő múlásával - és néhány jelentősebb, élelmiszer okozta járvány következtében - csökken a társadalom ellenérzése az új technológiákkal szemben.

Növekvő egy részvényre jutó nyereséget (EPS) prognosztizálnak az elkövetkező két évben. Egy részvényre jutó osztaléka szintén kismértékben növekvő tendenciát mutat.

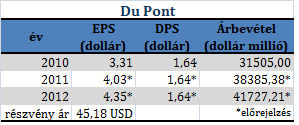

Du Pont (DD)

A Monsanto egyik legnagyobb feltörekvő versenytársa, kihívója. 1999-ben egyesült a Pioneer vállalattal, aminek következtében vezető szerepet alakított ki a genetikailag módosított vetőmagok kutatásában. A Du Pont vállalatóriás kisebb része foglalkozik mezőgazdasági iparágban, ennek ellenére gyors ütemben fejlődik. Agresszívan próbál teret hódítani az agrárgazdasági és növénytáplálás területén. Ezen túl kiemelkedő hangsúlyt fektet a növényvédelem fejlesztésére (rovarirtó, gyomirtó és gombaölő szerek), illetve ezen terület népszerűsítésére és a marketing tevékenységének erősítésére is.

A Monsanto egyik legnagyobb feltörekvő versenytársa, kihívója. 1999-ben egyesült a Pioneer vállalattal, aminek következtében vezető szerepet alakított ki a genetikailag módosított vetőmagok kutatásában. A Du Pont vállalatóriás kisebb része foglalkozik mezőgazdasági iparágban, ennek ellenére gyors ütemben fejlődik. Agresszívan próbál teret hódítani az agrárgazdasági és növénytáplálás területén. Ezen túl kiemelkedő hangsúlyt fektet a növényvédelem fejlesztésére (rovarirtó, gyomirtó és gombaölő szerek), illetve ezen terület népszerűsítésére és a marketing tevékenységének erősítésére is.

Mosaic (MOS)

A világ első számú foszfát (műtrágya) előállító vállalata, 13%-os piaci részesedésével, valamint Észak-Amerika második legnagyobb kálium-karbonát előállítója. Floridában történik a foszfát bányászata, a helyszínen illetve Louisianában pedig a feldolgozása. A kálium-karbonát kitermelése Saskatchewan-ban, Új-Mexikóban és Michigan-ben történik. A vállalat 2011-re jelentős növekedéssel számol 2010-hez képest, a nem túl nagymértékű osztalék fizetése azonban várhatóan nem változik a közeljövőben

A világ első számú foszfát (műtrágya) előállító vállalata, 13%-os piaci részesedésével, valamint Észak-Amerika második legnagyobb kálium-karbonát előállítója. Floridában történik a foszfát bányászata, a helyszínen illetve Louisianában pedig a feldolgozása. A kálium-karbonát kitermelése Saskatchewan-ban, Új-Mexikóban és Michigan-ben történik. A vállalat 2011-re jelentős növekedéssel számol 2010-hez képest, a nem túl nagymértékű osztalék fizetése azonban várhatóan nem változik a közeljövőben

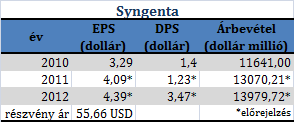

Syngenta (SYT)

2000-ben a Novartis és az AstraZeneca egyesüléséből létrejött svájci agrárcég fő célkitűzései közé tartozik a terményhozamok és az élelmiszer minőség növelése. Tevékenységeiben a növényvédelem és vetőmagkutatás kap kiemelkedő szerepet. A növényvédelemi kutatásai magukba foglalják a következő területeket: gyomirtó, rovarirtó és gombaölő szerek, valamint a vetőmagok kezelése a gyom, rovar és egyéb fertőzések megelőzése céljából. A vetőmagkutatási részleg három fő irányba specializálódott: szántóföldi, zöldség és virág vetőmagok.

2000-ben a Novartis és az AstraZeneca egyesüléséből létrejött svájci agrárcég fő célkitűzései közé tartozik a terményhozamok és az élelmiszer minőség növelése. Tevékenységeiben a növényvédelem és vetőmagkutatás kap kiemelkedő szerepet. A növényvédelemi kutatásai magukba foglalják a következő területeket: gyomirtó, rovarirtó és gombaölő szerek, valamint a vetőmagok kezelése a gyom, rovar és egyéb fertőzések megelőzése céljából. A vetőmagkutatási részleg három fő irányba specializálódott: szántóföldi, zöldség és virág vetőmagok.

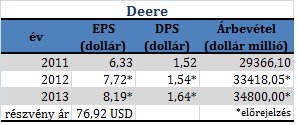

Deere & Company (DE)

Cikkünkben végül, de nem utolsó sorban az 1837-ben létrehozott Deere vállalatot ajánljuk vételre. A cég három iparágban tevékenykedik: mezőgazdaság és gyep, építkezés és erdészet valamint hitelezés (ez leginkább az eladott gépek finanszírozására vonatkozik). Az első és egyben legjelentősebb legjelentősebb szegmensben elsősorban nehéz, közép-nehéz és könnyű traktorok, kombájnok, rakodó- és szállítógépek, vetőgépek és egyéb mezőgazdasági feldolgozó gépek és alkatrészek gyártása folyik. A második szegmensben földmunka és teherszállító gépek gyártása folyik.

Cikkünkben végül, de nem utolsó sorban az 1837-ben létrehozott Deere vállalatot ajánljuk vételre. A cég három iparágban tevékenykedik: mezőgazdaság és gyep, építkezés és erdészet valamint hitelezés (ez leginkább az eladott gépek finanszírozására vonatkozik). Az első és egyben legjelentősebb legjelentősebb szegmensben elsősorban nehéz, közép-nehéz és könnyű traktorok, kombájnok, rakodó- és szállítógépek, vetőgépek és egyéb mezőgazdasági feldolgozó gépek és alkatrészek gyártása folyik. A második szegmensben földmunka és teherszállító gépek gyártása folyik.

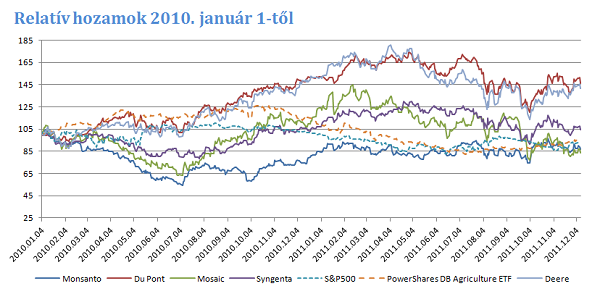

Az alábbi ábrán látható a bemutatott részvények relatív hozama 2010. január elsejétől, amikor minden értékpapír értéke 100 volt. Összehasonlításként feltüntetésre került az S&P500 index értéke is, valamint egy olyan ETF, amely mezőgazdasági termékekbe (szója, cukor, kukorica, élő marha stb.) fektet. Látható, hogy bizonyos részvények jelentősen felülteljesítették mind az S&P, mind az ETF hozamát az elmúlt két évben, komolyabb elmaradást a referencia hozamokhoz képest egyik papír sem produkált.

Az alábbi táblázat további fundamentális adatokat tartalmaz a kiválasztott vállalatokról. Látható, hogy a Monsanto és a Syngenta P/E rátája kiemelkedően magas, vagyis egy részvényre jutó nyereségért a Monsanto esetében több, mint huszonháromszoros árat kell fizetni. A sorrend hasonló a P/Sales esetében is. A P/BookValue (egységnyi könyv szerinti értékért fizetett összeg) a Deere esetében a többi vállalathoz képest igen magas. A Mosaic esetében a magasabb árbevételű cégekhez képest kedvezőbb pénzügyi mutatókat láthatunk, annak ellenére, hogy az EBITDA margin mértéke majdnem a legmagasabb, vagyis az árbevételét nagy mértékben képes eredménnyé alakítani. Az árbevétel és az EPS növekedések vizsgálata folyamán látható, hogy a Mosaic a legdinamikusabban növekvő vállalat az elmúlt egy évben, hiszen az árbevételét több, mint 40%-kal növelte, az egy részvényre jutó nyeresége (EPS) növekedése pedig több 150%-kal emelkedett. A Monsanto, a Du Pont és a Syngenta vállalatok árbevétel növekedése a vizsgált időszakban alacsony volt a viszonyított cégekhez képest.

_0.png)

A bemutatott adatok felhasználásával (2011. évi EPS és DPS értékek figyelembe vételével) egy sorrendet állítottunk fel a mutatók alapján. Az adott mutató esetében a legjobb vállalat öt pontot, a legrosszabb pedig 1-et kapott. A fenti vállalatok közül a cikk írásakor a sorrendek alapján a Mosaic bizonyul a legjobb vételnek. Nem túl sokkal lemaradva található a gépgyártó Deere (amely igen alacsony EBITDA marginnal rendelkezik). A mutatók alapján a sereghajtó az óriás Monsanto, amelynek árbevétel növekedése a legalacsonyabb volt.

Összeállítottunk egy portfóliót a bemutatott öt részvényből egyenlően súlyozva. Megtekinthető a portfólió kezelő rendszerünkön keresztül ide kattintva.

Mi újság a BÉT-en?

Végül egy kis hazai kitekintés. Bár Magyarország jelentős mezőgazdasági lehetőségekkel rendelkezik, kissé meglepő módon a BÉT-en nincs jelentős forgalmú, a mezőgazdasághoz kapcsolódó cég. Nem volt ez mindig így, egy időben a Pick az egyik meghatározó papírja volt a börzének, amely azonban egy balul elsült hitelből történő kivásárlást követően egy jelentős magyar magánbefektetőnél landolt.Ugyancsak sikeres cég volt a mezőgazdasági termékek kereskedelmével foglalkozó Agrimpex is, melyet aztán kivezettek a tőzsdéről.

Jelenleg a hűtőiparral foglalkozó Fevita és a takarmányfeldolgozással foglalkozó Visonka tevékenysége kapcsolódik a mezőgazdasághoz, de mindkét vállalat kicsi, részvényük pedig illikvid, így a befektetés beléjük igen spekulatívnak minősül. A Fevita az elmúlt évben szép áremelkedést realizált (azonban nagyon alacsony forgalom mellett), ami az első féléves extra eredménynek köszönhető. Fő, 90%-os tulajdonosa javaslatára azonban a cég a BÉT-ről kivezetés mellett döntött. A Visonka eredménye az elmúlt két évben lényegében nulla volt, részvényárfolyama ennek megfelelőn stagnált.

Megítélésünk szerint a magyar gazdaság jövőbeli növekedésének egy jelentős forrása lehetne a mezőgazdaság, hiszen a termőterület adott, másrészt pedig itt tud a munkakereslet megjelenni a jelentős képzetlen munkaerőre, amely az alacsony aktivitási ráta fő oka. Ennek a gátló tényezője azonban a tulajdonviszonok szabályozása - jelenleg gazdasági társaság illetve külföldi magánszemély nem vásárolhat termőföldet, így se a külföldi, se a belföldi tőke nem érdekelt a beruházásban, és a föld hitelfedezetként sem fogadható el annak érvényesítési nehézségei miatt. A magyar magánszemély tulajdonosok pedig pénz hiányában sokszor beérik az EU-s termőföldtámogatás felvételével, amiért ráadásul gyakorlatilag semmit sem kell tenniük.

A földvásárlás liberalizálást az EU csatlakozási szerződésben 2011-től vállaltuk, de 2010-ben a kormány engedélyt kért a moratórium 3 évvel történő meghosszabbítására. Ha a magyar kormány leküzdené a populista szólamokat és saját hazafias érzelmeit, egy egyszerű döntéssel, a termőföldvásárlás gazdasági társaságok számára történő engedélyezésével jelentős növekedést tudna generálni, és valószínűleg a BÉT-en is megjelennének a mezőgazdasági cégek.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„Az árfolyamcsökkenés mellett szóló érvek mindig értelmesebbnek tűnnek.”

Hozzászólások

Hozzászólás