Nem szárnyalnak tovább az amerikai légitársaságok

Cikkünk az írásakor (2011.07.07) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A verseny éleződése

A piacon lévő vállalatokat három csoportba sorolhatjuk üzleti modelljük szerint. Egyfelől vannak a nagy múltú légitársaságok, amelyek a klasszikus üzleti modellt követik, és hírnevükből valamint nagyságukból fakadó piaci erejükből próbálnak megélni.

A piacon lévő vállalatokat három csoportba sorolhatjuk üzleti modelljük szerint. Egyfelől vannak a nagy múltú légitársaságok, amelyek a klasszikus üzleti modellt követik, és hírnevükből valamint nagyságukból fakadó piaci erejükből próbálnak megélni.Másfelől fontos szereplők a viszonylag fiatal fapados légitársaságok, amelyek agresszív árazással és lendületes terjeszkedésükkel a piac egyre meghatározóbb szereplőivé válnak, miközben dinamikusan növekednek. És végül külön kategóriába érdemes megemlíteni azokat az apró társaságokat, melyek egy-egy piaci rés kiaknázására jönnek létre, ugyanakkor üzleti elképzeléseiket nem mindig sikerül átültetni a gyakorlatba, ezért viszonylag nagyobb a cégek fluktuációja, de az üzleti modelljük révén képesek borsot törni a nagyok orra alá.

Az iparági trendekben két irányvonal figyelhető meg. Egyszerre van jelen az árverseny és a magas minőségre törekvés. A probléma azonban az, hogy a már említett amerikai légitársaságok egyikben sem jeleskednek. Egyfelől árban nehéz versenyezni a fapados légitársaságokkal, amelyek teljes működésüket arra hegyezik ki, hogy a lehető legolcsóbb árat tudják kínálni az ügyfélnek. A másik irányvonal a minőség növelése, ahol az elmúlt időben különösen az ázsiai és arab légitársaságok törtek előre. Nemrégiben a Paris Air Show keretében osztották ki az utasok véleménye alapján a legjobb légitársaságok díját, melynek eredménye egyértelműen alátámasztja a fenti kijelentést. A különböző kategóriák listáit böngészve csak elvétve találtunk amerikai légitársaságot.

Bár elsőre meglepőnek tűnhet, az iparágban komoly problémát okoz az állami támogatások nagysága is. A 2001-es terrorcselekmények után kezdődött a légi közlekedés drasztikus támogatása, ami különböző okok miatt, de még a mai napig is tart. Nagyságrendjét tekintve pedig dollármilliárdokról beszélhetünk. A túlzó állami támogatás azonban nem a legjobb megoldás. A támogatás révén életben maradnak olyan légitársaságok is, amelyek normális piaci viszonyok idején csődbe mennének, de a támogatás életben tartja őket, ezáltal nem zajlik le a piac számára elengedhetetlen tisztulási folyamat. Ha az állam csökkentené, vagy megszüntetné a támogatást, néhány vállalat ugyan csődbe menne, de az iparág egésze megerősödne.

Egy kis magyar kitekintés

Az eddigiekben a globális piacokra koncentráltunk, azon belül is elsősorban Amerikára, de érdemes egy pillantást vetni a magyar helyzetre is. Magyarországon 2004-ben jelent meg a Wizzair légitársaság, amely időközben a régió legnagyobb fapados légitársaságává nőtte ki magát, és ma már 15 bázison üzemel és több mint 220 útvonalat kínál utasainak. A Wizzairrel már-már természetesnek nevezhető módon sem a MALÉV, sem a Lengyel LOT légitársaság nem igazán tudta felvenni a versenyt, mégis mind a két cég még ma is jelen van a piacon, köszönhetően a folyamatos állami támogatásnak. Ezáltal nemcsak a magyar és lengyel adófizetők járnak rosszul, hanem a Wizzair sem tud kellőképpen megerősödni, és elesik attól a lehetőségtől, hogy egy európai szintű, magyar vezetésű vállalat váljon belőle.

A profitmarginok csökkenése

Netfolio tipp

A légitársaságok piacán uralkodó gazdasági környezet negatívan befolyásolja az amerikai légitársaságok működését, melynek következtében jelentős profitcsökkenéssel kell számolniuk. A társaságoknak nemcsak a magas kerozinárak és az öldöklő árverseny okoz fejfájást, hanem meg kell birkózniuk nagyra nőtt eladósodottságukkal is. Bár a légitáraságok állami támogatása első látásra pozitívum, hosszú távon azonban az iparág egésze számára negatív hatásokkal jár. Az amerikai légitársaságok részvényeit ezért jelenleg nem javasoljuk vételre, short (eladási) pozíciót pedig legegyszerűbben valamely az iparágra specializálódott ETF-el létesíthetünk, mint amilyen a Guggenheim Airline ETF vagy a Direxion Airline Shares.

A csökkenő profitrés által jelentkezett problémák felszínre hoztak eddig nem látott ellentéteket is, mint amilyen a légitársaságok és a jegyeket értékesítő internetes oldalak között is megfigyelhető. Jellemzően a repülőjegyek 2/3-át olyan oldalakon értékesítik, melyek az árak összehasonlításával segítenek a légitársaságok kiválasztásában, ilyen például a www.expedia.com . Ezek az oldalak átlagosan 10%-os jutalékot kapnak a repülőjegy árából. A jelenlegi szorult helyzetben ezt a 10%-ot próbálják meg ádáz küzdelemben visszaszerezni a légitársaságok, amely harc folytán mindkét fél egyre rosszabb helyzetbe kerül. A légitársaságok csak saját oldalukon engednek foglalni, míg a kereső oldalak meg sem jelenítik az ügyben érintett légitársaságokat. Kérdés, hogy bárki ki tud-e jönni nyertesként a jelenlegi szituációból, miközben a másik nélkül mindkét fél életképtelennek számít.

A profitkilátások csökkenése annyira jelentős, hogy a várt 8,6 milliárd dolláros profitkilátást nemrégiben 4 milliárd dollárra módosították, ami több, mint 50%-os csökkentés.

Az iparág pénzügyi helyzetéről

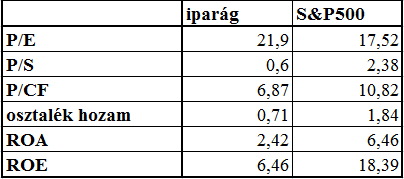

Az iparági környezet áttekintése után érdemes megnézni az iparág pénzügyi mutatóit is. A következő táblázat mutatja a néhány legfontosabb pénzügyi mutató értékét, viszonyítási alapként feltüntetve az S&P 500 egészére vonatkozó értéket is.

Ha a jövedelmezőséget mutató ROA, illetve ROE mutatót nézzük, akkor láthatjuk, hogy a légiközlekedésben jelenleg harmad akkora jövedelmezőség érhető el, mint a gazdaság egészét jól képviselő S&P500-as indexet képező vállalatok esetében.

P/E alapon vizsgálva egyenesen túlárazottnak tűnik az iparág 21,9-es P/E értékével, miközben a jövőre vonatkozó kilátások lényegesebben kedvezőtlenebbek, mint a gazdaság egészére nézve.

Külön érdemes megvizsgálnunk az eladósodottsági mutatók alakulását is. Ezeknél azt láthatjuk, hogy mind a rövidtávú, mind pedig a hosszú távú eladósodottság igen jelentős. Azonban még ennél is aggasztóbb pénzügyi mutatóval kell szembesülnünk, ha a kamatfedezettség értékét vizsgáljuk meg. A kamatfedezettségi mutató azt hivatott mérni, hogy a társaság milyen mértékben képes eleget tenni hiteltartozásaiból eredő kötelezettségeinek. A mutatót a kamat és adózás előtti nyereség és az amortizáció összegének a kamatfizetéssel vett hányadosaként kapjuk, minél magasabb az érték annál biztosabb, hogy a társaság eleget tud tenni kötelezettségeinek. Az átlagérték 18,25, de a légitársaságok esetében ez mindössze 0,06 - ami rendkívül alacsony értéknek minősül.

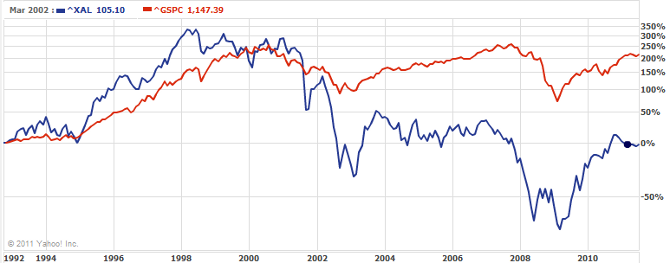

Érdemes egy összehasonlító diagramon együtt szerepeltetni a légitársaságokat tömörítő Amex Airline Index-et és az S&P500-as indexet. A grafikonon azt láthatjuk, hogy míg a légitársaságok indexe az 1992-es értéken áll, addig az S&P értéke több, mint kétszeresére növekedett.

A kedvezőtlen pénzügyi mutatók és a negatív környezeti kilátások áttekintése után az amerikai légitársaságok részvényeit nem javasoljuk vételre. Amennyiben a társaságokat shortolni szeretné azt legegyszerűbben, valamely az iparágra specializálódott ETF eladásával teheti meg, mint amilyen a Guggenheim Airline ETF vagy a Direxion Airline Shares.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Még jó, hogy a piacok hatékonyak. Én teszem őket azzá!”

Hozzászólások

Hozzászólás