BTeL kötvények magas kamattal a kockázat kedvelőinek

Cikkünk az írásakor (2011.06.21) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A BTeL-ről

A BTeL magyarországi alternatív telekommunikációs szolgáltatásokat nyújtó vállalkozás. ADSL, telefon, televízió és mobilinternet elérést biztosítanak elsősorban lakossági ügyfeleknek. A társaság fő szolgáltatáscsoportjai a következők: saját mikrohullámú hálózatán működő távközlési szolgáltatások, vezetékes hálózaton nyújtott „hagyományos” távközlési

szolgáltatások, mobil hálózaton nyújtott virtuális telekommunikációs szolgáltatások. Jelenleg a legnagyobb növekedést a mikrohullámú hálózatok terén produkálja, mellyel elsősorban a kisebb településeken érhet el sikereket. A technológia lényege, hogy nem szükséges vezetékes végponttal rendelkezni ahhoz, hogy a telekommunikációs szolgáltatás elérhető legyen. A kapcsolat létesítéséhez mindössze a ház tetejére felszerelt parabolaantennára van szükség, mely képes a sugárzott jelek vételére. A technológia révén elsősorban a vidéki kistelepüléseken támaszthat konkurenciát az eddig gyakran monopol helyzetben lévő szolgáltatónak. Meg kell jegyezni azonban, hogy az internet szolgáltatási és a digitális műsorszórási piacon ádáz verseny dúl, így az elérhető nyereség mértéke egyre kisebb.

szolgáltatások, mobil hálózaton nyújtott virtuális telekommunikációs szolgáltatások. Jelenleg a legnagyobb növekedést a mikrohullámú hálózatok terén produkálja, mellyel elsősorban a kisebb településeken érhet el sikereket. A technológia lényege, hogy nem szükséges vezetékes végponttal rendelkezni ahhoz, hogy a telekommunikációs szolgáltatás elérhető legyen. A kapcsolat létesítéséhez mindössze a ház tetejére felszerelt parabolaantennára van szükség, mely képes a sugárzott jelek vételére. A technológia révén elsősorban a vidéki kistelepüléseken támaszthat konkurenciát az eddig gyakran monopol helyzetben lévő szolgáltatónak. Meg kell jegyezni azonban, hogy az internet szolgáltatási és a digitális műsorszórási piacon ádáz verseny dúl, így az elérhető nyereség mértéke egyre kisebb.

A kötvényprogram

Netfolio tipp

A BTel telekommunikációs vállalat által kibocsátott kötvények 12,5%-os kamatot fizetnek 3 év és két hónapos futamidőre, emellett 10%-os jegyzési kedvezményt is biztosítanak a középtávon megvalósuló részvénykibocsátás során. Az azonos lejáratú állampapírokhoz képest 5,7%-os többlethozamot biztosít, ami megfelelően kompenzálja az amúgy igen magas kockázatot. Az eladósodottság 66%-ra fog növekedni, mely az iparágban nem számít magas értéknek, továbbá a növekedés miatt a gyengülő pénzügyi eredmények ellenére is cash flow pozitív maradhat a vállalat. A kötvények jegyzésére az Equilornál van lehetőség június 29-ig. Az Equilornál kedvezményesen nyithat számlát ide kattintva.

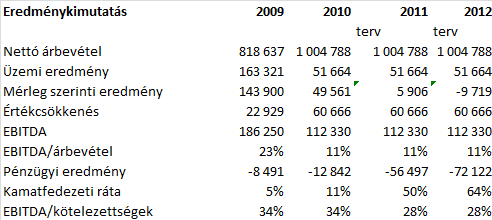

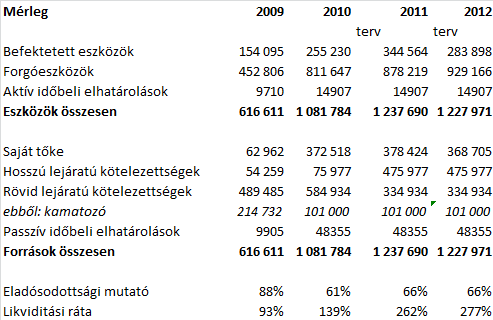

Elvégeztük a kibocsátás pénzügyi elemzését is. A következő két táblázatban a vállalat 2009-es, illetve 2010-es eredménykimutatása és mérlege látható, illetve a 2011-re és 2012-re tervezett értékeket is. A kötvénykibocsátás hatásainak vizsgálatakor a 2010 év végi adatokból indultunk ki, úgy tettünk, mintha már megtörtént volna a 2011 márciusi zártkörű 300 millió forintos kötvénykibocsátás és a mostani nyilvános 100 millió forintos is. Továbbá feltettük, hogy a kötvények egységesen 12,5%-os kamatot fizetnek és, hogy az újonnan szerzett forrásból 150 millióval a befektetett eszközök nagyságát növelik, míg további 250 millióval rövidtávú forrásokat váltanak ki, mint amilyen a jelentős nagyságú (valószínűleg lejárt) szállító állomány is (azt a hatást, hogy a szállítóállomány csökkentése miatt a beszerzési árak csökkennek és így az üzemi eredmény nő, nem számszerűsítettük, így becslésünk pesszimista). Az elemzés során azt vizsgáltuk, hogy a kötvényeket képes lenne-e visszafizetni a vállalat abban az esetben is, ha a terjeszkedéstől várt eredményjavulás elmarad és csak a 2010-es eredményt tudja produkálni a vállalat. A követelések állományát (amely jelentős, valószínűleg lejárt követelést tartalmaz) szinten maradónak terveztük és feltételeztük, hogy rossz követelést nem tartalmaz. A forgóeszközök a termelődő pénzeszközök miatt nőnek.

Az eredménykimutatásból látszik, hogy a pénzügyi eredmény jelentős mértékben fog romlani, de még így sem éri el az EBITDA nagyságát.. Ezt a negatív hatást valószínűleg ellensúlyozni fogja a növekedés miatti eredményjavulás, így összességében továbbra is a nyereségesség fennmaradására számítunk.

A mérlegben az eladósodottság 66%-ig növekszik, ami alatta marad az iparágban szokásos értéknek, így akár további külső források bevonására is lehetőség lehet, amelyet egyébként középtávon tervez is a cég. A kötvénykibocsátás a likviditásra pozitív hatással lesz, így ennek értéke az eddigi 139%-ról 262%-ra növekedhet.

Összefoglalva a vállalat eredményességét negatívan befolyásolja a kötvénykibocsátás, melynek hatására növekedési kényszerbe kerül a vállalat, azonban ezt még eltudja viselni a társaság. Az eladósodottsági ráta 66% lesz, mely egyáltalán nem számít magas értéknek az iparágban. A hasonló lejáratú állampapírokhoz képest 5,7%-kal magasabb kamatot fizet, azaz ha a csőd három éves valószínűsége 18%-nál kisebb, akkor megéri jegyezni a kötvényből. Ehhez további hozamként adódik a kedvezményes részvényjegyzési lehetőség, de mivel ennek se időpontja, sem a kibocsátási ár nem ismert, ezt értékelni nem tudjuk. A kötvények magas kamata miatt meglátásunk szerint érdemes a kötvényből jegyezni, azonban mivel kifejezetten magas kockázatú kötvényről van szó, megtakarításunk legfeljebb 5%-át helyezzük el bele. Özvegyeknek és árváknak nem ajánljuk.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Régóta érzem, hogy a részvénypiaci előrejelzések csak arra jók, hogy kedvezőbb színben tüntessék fel a jósnőket.”

Hozzászólások

Hozzászólás