Hogyan teljesítettek a garantált zártvégű befektetési alapok

Cikkünk az írásakor (2011.04.19) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A garantált alapokról általában

Hazánkban 2006-ban kezdtek elterjedni a garantált zártvégű befektetési alapok és azóta is nagy népszerűségnek örvendenek. A befektetési alap jellemzően 2-5 éves határozott időre jön létre, a garancia típusát tekintve megkülönböztetünk hozam, illetve tőkegarantált befektetési alapokat. Ahogy a nevük is mutatja amíg az utóbbi csak a befizetett tőkét fizeti biztosan vissza, addig az első e fölött valamilyen hozamot is garantál a számunkra. Elméletileg megkülönböztetünk garantált és védett alapokat is, azonban ennek a gyakorlatban nincs jelentősége, gyakran mindkettőre a garantált jelzőt használjuk. Az egyetlen különbség a két konstrukció között, hogy védett alapnál azáltal válik biztosítottá a visszafizetés, hogy kockázatmentesnek számító eszközökbe fektetik a pénzt, jellemzően államkötvényekbe, míg garantált alap esetében mindez kiegészül még egy banki garanciavállalással is. Jelentősége a kettő különbségének csak akkor van, ha az állam csődbe megy és ezért nem tudja visszafizetni a kötvények ellenértékét, de a bankgaranciát érvényesíteni tudjuk. Ebben a szinte lehetetlen esetben a védett alap esetében nem biztos, hogy visszakapjuk befektetésünket, szemben a garantált alapokkal. Az egyszerűség kedvéért írásunkban a továbbiakban egységesen a garantált jelzőt fogjuk használni.

Hogyan működnek a garantált alapok?

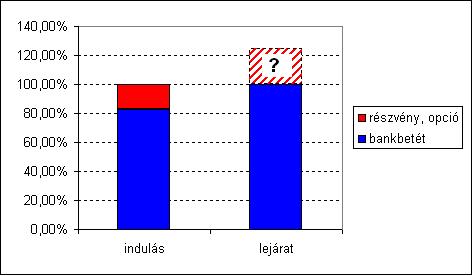

A garantált alapok megalakulásukkor a tőke jelentős részét kockázatmentesnek tekinthető eszközökbe fektetik, főként államkötvénybe vagy bankbetétbe. Például ha az alap tőkegarantált, öt éves futamidejű és az öt éves államkötvények éves kamata 7%, akkor az alap értékének 71,3%-át fektetik államkötvénybe és a maradék 28,7%-ból különböző opciókat vásárolnak, vagyis lejáratkori kifizetésünk az opció értékétől függ .

A pénzügyek terén általánosan elfogadott tény, hogy nincs ingyen ebéd, sajnos ez most sincs másként, ugyanis a garanciának ára van, ugyanis a nyerseségünknek nemcsak alsó, de felső határa is van. Többnyire a 20%-40%os hozam fölötti rész nem kerül kifizetésre, hanem azt megtartja magának az alapkezelő, emellett az opciókon elért nyereségnek sem a 100%-a illeti meg a befektetőt, hanem annak csak egy része, körülbelül 90%. A lenti sematikus ábra szemlélteti a garantált alapok működését.

Adózási szempontok miatt érdemes tudni, hogy a másodlagos piacon kereskedett befektetési alapoknak – így a garantált alapoknak is – nagy előnye, hogy az elért nyereség nettósítható, azaz szembeállítható a részvényeken elért veszteséggel, tehát nem feltétlenül kell befizetnünk az árfolyamnyereség adót. A pozíciók szembe állítása sajnos nem automatikus, végrehajtásához nekünk kell igazolásokat kérnünk a brókercégtől.

Múltbeli teljesítményük

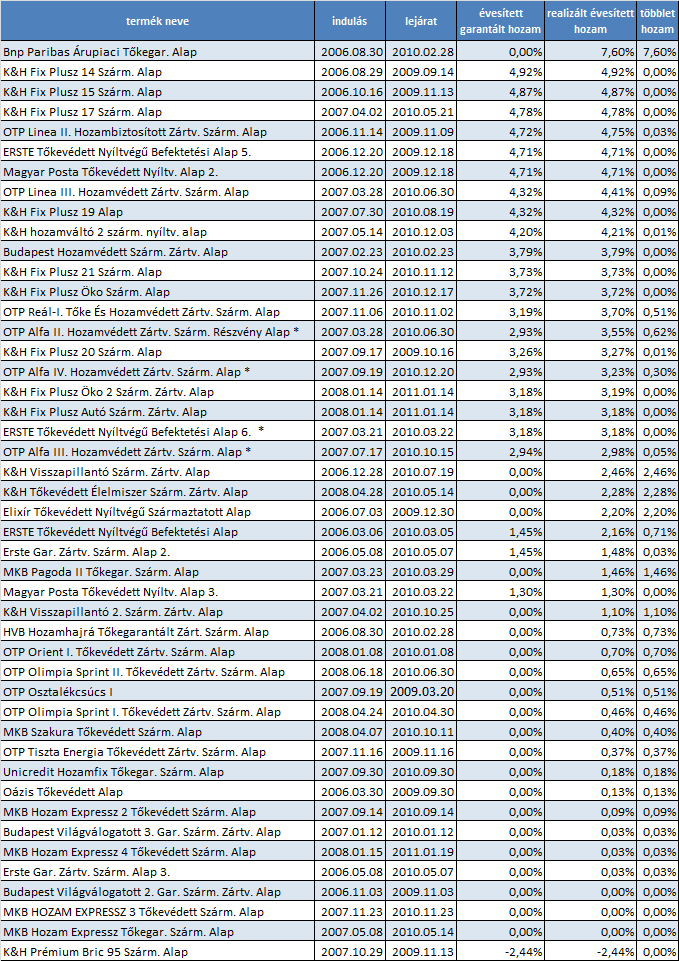

A lejárt alapok teljesítményének vizsgálatánál 46 forint alapú zártvégű alapot hasonlítottunk össze. A konstrukció 2006-ban kezdett elterjedni hazánkban, ezért vizsgálatunkba csak olyan alapokat tudtunk szerepeltetni, melyeknek futamideje legfeljebb négy év volt. A vizsgált időszak meglehetősen kedvezőtlen volt az alapkezelők számára, éppen ezért nem is találkozunk remek eredményekkel. Az alapok többségének - bár nominál értelemben pozitív hozamot ért el - reál hozama negatív, mert nem tudta az inflációt felül teljesíteni. A vizsgált 46 alap közül mindössze 20 ért el évi három százaléknál magasabb hozamot és mindössze egyetlenegy volt, ami az öt százalékot is meghaladta. Ugyanakkor számos olyan alapot találhatunk, melyek csak a névértéküket fizettek vissza, sőt még olyat is találunk, ami még a névértékét sem fizette vissza. Utóbbi jelenség magyarázata, hogy a névérték 95%-ára vonatkozott csak a garanciavállalás.

Ha nem a hozamok abszolút nagyságát vizsgáljuk, hanem azt, hogy a garantált eredményen felül milyen teljesítményt sikerült elérniük akkor sem tárul túlságosan rózsás kép a szemünk elé. Mindössze hat alap volt, amely évesítve több, mint egy százalékkal jobb eredményt tudott elérni, mint a garanciavállalásból következett minimum.Összefoglalásképpen kijelenthetjük, hogy a vizsgált időszakban az alapok többsége kimondottan rosszul teljesített.

A következő táblázat összefoglaló jelleggel tartalmazza a vizsgált alapokat és azok múltbeli teljesítményét a ténylegesen realizált hozamok szerint rendezve. Csillaggal jelöltük azokat az alapokat, amelyeknél történt a lejárat előtti kifizetés. Ezek számszerűsítésénél a pénz időértékét nem vettük figyelembe, ezért kalkulációnk enyhén lefelé torzítja a ténylegesen elért hozamot.

Ne riadjunk meg az eredmények láttán

A táblázatban látható eredmények nem festik a legkedvezőbb képet a zártvégű garantált alapokról, azonban nem szeretnénk senkit sem elriasztani ezektől több ok miatt sem. Egyfelől - ahogy már említettük - rendkívül kedvezőtlen gazdasági helyzet volt a jellemző a vizsgált időszakra, mely alatt sokan sokat veszítettek megtakarításuk értékéből, egy garantált alappal viszont ilyen nem fordulhat elő. Bármennyire is kedvezőtlen a piaci környezet, garantált alappal nominális értelemben nem veszíthetünk, vagyis legalább befektett tőkénket visszakapjuk a garanciának köszönhetően. Az általunk számított hozamok arra az esetre vonatkoztak, ha kibocsátástól lejáratig megtartottuk a befektetési jegyeket, azonban ettől lényegesen eltérő eredményt is el lehetett érni, ha a tőzsdén vásároltunk a befektetési jegyekből. Gyakran előfordul, hogy a másodlagos piacon kialakult ár jelentős diszkontot tartalmaz a garantált értékhez képest is, vagyis ha a tőzsdén vásárolunk egy jelentős mértékű diszkonttal kereskedett befektetési jegyet és azt lejáratkor akár csak a garantált visszavásárlási értéken visszaváltjuk, már azzal is meglepően jó hozamot érhetünk el, gyakorlatilag egy bankbetét kockázata mellett. Az egyetlen kockázati tényező, ami egy bankbetéttel összehasonítva pluszban keletkezik az a likviditási kockázat, vagyis ha valamilyen okból kifolyólag a lejárat előtt szükségünk lesz a befektetett összegre, akkor lehet, hogy csak alacsonyabb áron tudjuk értékesíteni a befektetési jegyet a tőzsdén, mint amennyiért megvettük. Az ilyen lehetőségek megtalálására alkalmas eszköz a „Garantált, zárt végű befektetési alap értékelő” alkalmazásunk, mely Prémium jogosultsággal vehető igénybe. A lenti táblázat a 2011. március18-i adatokat tartalmazza.

Amire érdemes figyelni - kerüljük a K&H-t!

Mindenki tudja, hogy az alap kiválasztásánál sok mindent figyelembe kell venni, hogy mibe fektet az alap, milyen költségekkel üzemel. Az azonban már kevésbé közismert, hogy arra is figyelni kell, hogy mi történik az alappal a lejárat után. Tapasztalatból tudjuk, hogy az ember hajlamos elfeledkezni arról a tényről, hogy egy több éves befektetési alapja időközben lejárt, és azt is tudjuk, hogy szabadidejét nem azzal tölti, hogy a BÉT vagy az alapkezelő honlapját bogarássza az aktuális közzétételek után kutatva.

Az ilyen szituációkat a befektetési alapkezelők eltérő módon kezelik. A K&H Alapkezelő a zártvégű alapot nem járatja le, hanem átalakítja zárt vagy nyílt végűvé: ilyenkor általában egy hónapunk van arra, hogy eldöntsük, hogy továbbra is szeretnénk-e az alap részesei maradni. Amennyiben úgy döntünk, hogy más befektetési formát keresünk, akkor díjmentesen visszaválthatjuk az alapot. Ebben az egy hónapban az alapkezelő csak pénzpiaci befektetéseket valósíthat meg, vagyis pénzünk biztonságban van. Abban az esetben azonban, ha csak később kapunk észbe, már veszteséget is elszenvedhetünk, illetve kénytelenek vagyunk kifizetni a visszaváltási jutalékot, ami akár 3%-is lehet. Az ügyfélben pedig bennmarad a kétség, hogy vajon az alapkezelő csak lehúzni akarta. Mindenesetre nehéz dió, szinte már lehetetlen küldetés a pórul járt ügyfelet meggyőzni arról, hogy mindez az ő érdekében történt. Bár korábban az átalakítás egyik magyarázata az lehetett, hogy a kamatadó bevezetése előtti befektetések kamatadómentességét fenntartsák, mára számos, a kamatadó bevezetését követően indult alap esetében sem történt meg az alapok lejáratása.

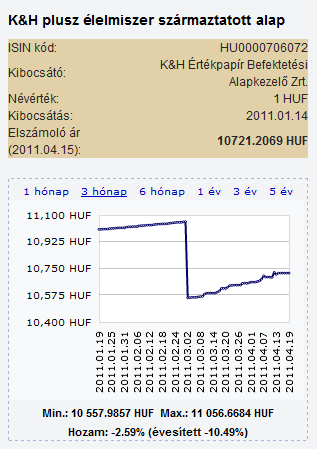

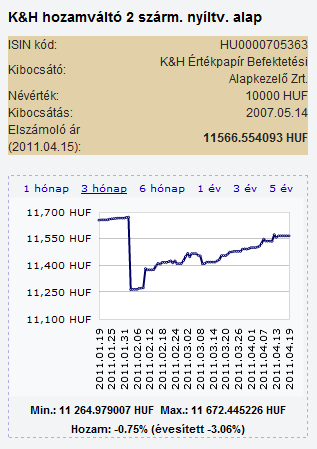

A most következő ábrák mutatják például a nemrégiben lejárt K&H Plusz Élelmiszer (volt Fix Plusz Öko 2) és a K&H Hozamváltó 2 (volt Szakaszos Hozamú 4) alap esetét, ahol az alapban maradt befektetők egy derekas 5%-os esést könyvelhettek el első nap, amit egy 3%-os visszavásárlási jutalék is tetéz, ha esetleg mégis az alap eladása mellett döntenének. Érthetetlen, hogy egy nyílt végű alap eszközértéke hogyan eshet egyik napról a másikra 5%-ot (a két alap esetében más-más napokon), miközben a piacon ilyen mértékű árelmozdulás nem történik. A zártvégű alapoktól eltérően a költségeket el kell határolni, azaz nem lehet egy időpontban elszámolni, mivel így a költség elszámolását követően befektetők a korábban belépő tulajdonosok kárára gazdagodnak.

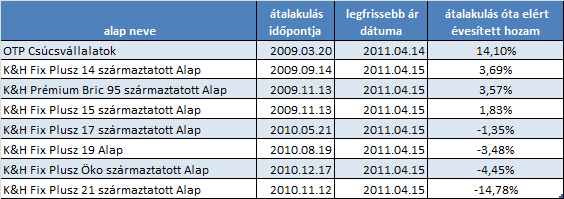

A következő táblázatban összegyűjtöttük, hogy az átalakulás óta hogyan teljesített néhány alap. A táblázatból látható, hogy egy részüknek sikerült pozitív hozamot elérni, ám egy jelentős részük a negatív tartományban tartózkodik. Döbbenetesen rossz évesített eredményeket láthatunk a nemrégiben átalakult K&H-s alapoknál, ennek magyarázata, hogy az átalakulás után nagyon rövid idő alatt nagyon sokat estek az alapok árfolyamai. Az OTP Csúcsvállalatok két részletben összesen 2800Ft-ot fizetett ki hozamként, melynek összegével megnöveltük a jelenlegi árfolyamot.

A másik gyakorlat, hogy a zártvégű alap átalakulás nélkül lejár és egyszerűen kifizetik befektetésünk ellenértékét, ez a megoldás a gyakoribb például az OTP Alapkezelő esetében, bár ők is alakítottak már át alapot lejáratkor. Ennek a gyakorlatnak az az előnye, hogy a befektetés ellenértéke jóváírásra kerül készpénz formájában a számlánkon. Persze ilyenkor is előfordulhat, hogy figyelmetlenségből az ember nem veszi észre a jóváírást és hagyja állni a pénzét. Azonban az többnyire előbb feltűnik az embernek, hogy több készpénz van a számlán mint gondolta, mint az, hogy megváltozott a befektetési alapjának a neve. Egyénfüggő, hogy kinek melyik megoldás tetszik jobban, mindenesetre nekünk szimpatikusabb az a megoldás, ha a lejárat után inkább automatikusan kifizetik a befektetésünk értékét, úgy érezzük, hogy ennél a megoldásnál nagyobb esetben teljesül az ügyfelek valódi igénye.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Akkor vásárolj, amikor vér folyik az utcán – még akkor is, ha a vér a sajátod.”

Hozzászólások

Hozzászólás