Akár 12,04%-os kamat az FHB Forte Szélessáv Kötvénnyel

Cikkünk az írásakor (2010.11.25) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

A termék leírása

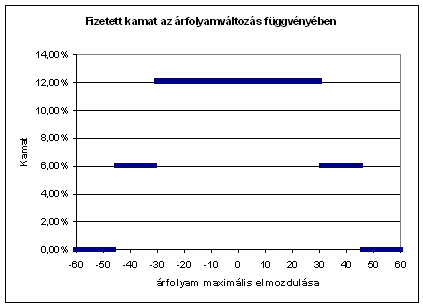

Az FHB Forte Szélessáv Kötvény egy olyan speciális változó kamatozású kötvény, melynél a kötvény kamatozása két külön kamatfizetési részből tevődik össze. Az első időszak 2011. január 28.-ig terjed, ebben az időszakban a kötvény hagyományos kötvényként viselkedik és évi 8,5%-os kamatot fizet. A kötvény változókamatozású része 2011.01.29-én kezdődik és 2012.04.25-ig tart. Ebben az időszakban, ahogy már említettük, a kamat nagysága az EUR/HUF árfolyam függvényében változik. Amennyiben a 2011.01.29-én rögzített árfolyamhoz képest a kötvény lejáratáig az árfolyam egy +/- 30 forintos sávon belül marad, akkor a kötvény által fizetett éves kamat nagysága 12,04%. Amennyiben a rögzített árfolyamhoz képest a +/-30-as sávból kilép az árfolyam, de az elmozdulás mértéke nem nagyobb, mint 45 forint, akkor az éves fizetett kamat 6,02%. Amennyiben az árfolyam akár egyszer is 45Ft-nál nagyobb mértékben eltér a rögzítéskori árfolyamhoz képest, akkor a kötvény 0%-os kamatot fizet. A kamat és az árfolyam kapcsolatát a következő diagram.szemlélteti.

Mekkora a kamat várható értéke?

A termék meglehetősen bonyolultnak nevezhető, éppen ezért a magyar piacon viszonylag ritka, hogy lakossági ügyfelek számára elérhetővé válik. A ritkasága miatt úgy ítéltük meg, hogy érdemes ezzel a strukturált kötvénnyel részletesen foglalkoznunk, ezért az értékpapír hátteréről az eddig megszokottnál némileg bővebben írunk, az árazás elméleti hátteréről a cikk végén olvashat részletesen. A kötvény úgynevezett strukturált kötvény, ami azt jelenti, hogy a kötvényen realizált hozamunk valamilyen más termék áralakulásától is függ; jelen esetben az euró forintárfolyamától.

Netfolio tipp

Az FHB Forte Szélessáv Kötvénnyel akár 12,04%-os kamat is elérhető, amennyiben az EUR/HUFárfolyam elmozdulása nem haladja meg a 30 Ft-ot. A változókamat évesített várható nagysága 7,04%, ami kedvező, de nem nevezhető kiemelkedőnek a piacon. Aki arra szeretne fogadni, hogy a forint változékonysága csökkenni fog a jelenlegihez képest, annak érdemes a kötvényből jegyezni, mert a kedvező várható kamaton felül extra profitra tehetünk szert, ha az árfolyam elmozdulása a +/-30 Ft-os sávon belül marad. A kötvényt az FHB bankfiókjaiban lehet jegyezni.

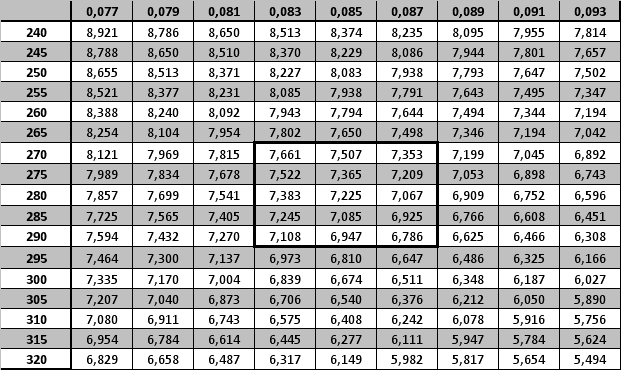

A modellezés során használt feltevéseink a következőek: a kötéskori euró árfolyam 280 Ft, az árfolyam volatilitása (hozamának szórása) 8,5%, a hazai kamatláb 5,5%, a külföldi pedig 1,35%. A feltevéseink megegyeznek a jelenlegi piaci környezetet jellemző értékekkel.

A kötvény árazását elvégezve arra az eredményre jutottunk, hogy a kamat várható nagysága a változó kamatozású időszakra 7,04%. Ha a kötvényt a mai napon jegyeznénk, akkor a teljes futamidőből számított évesített kamat nagysága 7,22%. Ez nem egy kiemelkedő érték, hisz 7% körüli fix kamatozású betétlekötések jelenleg is elérhetőek. A kötvény pozitívuma ezekhez képest az, hogy megvan a lehetőség a 12,04%-os kamat elérésére is - annak az árán, hogy rossz esetben 0% kamatot is kaphatunk.

A kamat várható értéke két paramétertől függ: egyfelől a kötéskori euró árfolyamtól, másfelől pedig a devizapiaci mozgások nagyságát jellemző volatilitás mutatótol. Érzékenységvizsgálat során megvizsgáltuk, hogy a várható kamat nagysága hogyan függ a két tényező alakulásától. Az eredmények a lenti táblázatban láthatóak. Vízszintesen helyezkednek el a különböző volatilitás értékek, függőlegesen pedig a devizaárfolyamok.

A táblázatból jól látható, hogy a kamat várható nagysága nagyon érzékenyen reagál a volatilitás megváltozására, míg a kötés árfolyama kevésbé lényeges befolyásoló tényező. A várható kamatfizetés pontosabb meghatározása érdekében célszerű, ha a lehetséges kimenetelek átlagát vesszük. Az általuk reálisnak vélt tartományt a táblázat belsejében vastag kerettel jelzett rész jelöli. Ez 270-290-es árfolyamtartományt, illetve a 0,083-0,087-es szórástartományt öleli fel. Ekkor a kötvény teljes futamidejéből számolt évesített várható kamat 7,22%. Vagyis ebben a szűk tartományban nincs jelentős eltérés az alap feltevéseinkhez tartozó kamathoz képest. A reálisnak vélt tartományon belül a legnagyobb különbség is egy százalékpont körüli.

A kötvényt elsősorban azoknak ajánljuk, akik arra számítanak, hogy az elkövetkező 1,5 évben az árfolyam elmozdulása nem haladja meg a 30 forintot, azaz a forint stabil marad, változékonysága csökken a jelenlegihez képest. Ha ez a szcenárió következik be, akkor 12,04%-os kamathoz juthatunk. Ha a hozamok várható értékét nézzük, akkor 7,22%-os kamatra számíthatunk, ami kedvező, de nem kiemelkedő.

A fenti strukturált kötvény árazásának pénzügyi és matematikai háttere

Az árazást két különböző módszerrel is elvégeztük annak érdekében, hogy megbizonyosodjunk az eredmények helyességéről. Először az úgynevezett „one touch double binary option” esetén használható zárt alakban felírható képletet alkalmaztuk, amelyből meghatározhattuk, hogy milyen kockázatmentes valószínűséggel fog a +/-30-as, illetve 45-ös sávban maradi az árfolyam. A kapott valószínűségek felhasználásával várható értéket számítva kaptuk meg a kamat várható nagyságát.

Számításunkat Monte-Carlo szimulációval ellenőriztük, amely során 20000 különböző euró árfolyam alakulási pályát képeztünk le az elkövetkező egy és negyed évre. Ezek után a kapott árfolyampályákból számoltuk az intervallumba esés valószínűségét, amelyből várható érték számításával adtunk előrejelzést a kamat nagyságára vonatkozóan.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Jegyezd meg fiam, mindenki, aki arra játszik, hogy ennek az országnak rosszabbul fog menni, előbb-utóbb csődbe megy.”

Hozzászólások

Hozzászólás