Ugyanaz, de mégis más! ETF-ek összehasonlítása

Cikkünk az írásakor (2012.02.22) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Az elmúlt években egyre nagyobb szerepet kapnak a termékválasztási döntéseknél a különböző összetett termékek, mint a certifikátok vagy éppen az ETF-ek (Exchange Traded Fund). Egy átlagos befektető azt gondolhatja, hozamát tekintve mindegy, hogy melyik kibocsátó melyik ETF-ét vásárolja. Azonban ez nincs így! Igen komoly különbség lehet ugyanazon benchmark indexet követő két termék között. Cikkünkből kiderül, hogy 5.000.000 forintos befektetés esetében két év alatt akár több mint 300.000 forintos nyereségkülönbség is lehet két ETF között!

Az elmúlt években egyre nagyobb szerepet kapnak a termékválasztási döntéseknél a különböző összetett termékek, mint a certifikátok vagy éppen az ETF-ek (Exchange Traded Fund). Egy átlagos befektető azt gondolhatja, hozamát tekintve mindegy, hogy melyik kibocsátó melyik ETF-ét vásárolja. Azonban ez nincs így! Igen komoly különbség lehet ugyanazon benchmark indexet követő két termék között. Cikkünkből kiderül, hogy 5.000.000 forintos befektetés esetében két év alatt akár több mint 300.000 forintos nyereségkülönbség is lehet két ETF között!

Az ördög a részletekben van - miben térnek el az azonos indexet követő ETF-ek?

Az egyes ETF-ek az osztalék kezelése szempontjából kétfélék lehetnek: kifizetik az osztalékot, vagy automatikusan újrabefektetik. Azoknak a befeketetőknek, akik nem tartanak igényt osztalék jellegű hozamokra, hanem inkább az árfolyam emelkedésében, esésében bíznak (vagy árfolyamnyereségadó kulcsuk kedvezőbb, mint osztalékadókulcsuk), az újrabefektető típusúakat ajánljuk. Ellenkező esetben az osztalék kifizetőket ajánljuk. Vizsgálatunk során az osztalékot kifizető termékek esetében a kifizetett osztalékot adómentesen azonnal visszafektettük az alapba, így biztosítva az összehasonlíthatóságot az osztalékot újrabefektető termékekkel.

Netfolio tipp

A cikkben leírt ETF-eket megvásárolhatja például egy Erste Trader számla nyitásával. Nyisson értékpapírszámlát a Netfolio.hu-n és használja honlapunk prémium tartalmait ingyen, beleértve portfóliókezelő rendszerünket is! Amennyiben tanácsadói segítségre van szüksége az ETF-ek kiválasztásánál, kérjük írjon nekünk az [email protected] címre, arra is tudunk megoldást ajánlani.

Kockázatok és a replikálás (utánzás) módja

Másik nagy különbség a szintetikus ETF-ek és a hagyományos ETF-ek között a kockázatban rejlik. A hagyományosok esetében az benchmark indexben szereplő vállalatok csődkockázatát futja az ETF vásárlója. Tehát ha csődbe megy egy cég az indexből, akkor azzal arányosan csökken az ETF értéke. A szintetikus termékek esetében azonban a derivatívákba történő befektetés miatt másképp alakul a kockázatviselés. Megjelenik egy úgynevezett partnerkockázat. Amennyiben a derivatívákból követelésünk származik, és azt a derivatíva-ügylet másik oldalán álló partner nem képes kielégíteni, az ETF veszteséget fog szenvedni annak ellenére, hogy a követett benchmark index értéke esetlegesen nem is változott (extrém példa, ha például az ETF-ünk a Lehman Brotherstől vásárolt volna derivatívákat és az ezekre vonatkozó követeléseit a Lehman csődje után nem lett volna képes fizetni, ETF-ünk akár értéktelenné is válhatott volna).

Adózás és költségek

Az egyes alapok különbözőséget mutatnak a kezelt eszközök számát tekintve is. Vannak olyan alapok, amelyek kevesebb, mások pedig akár több terméket tartanak, mint a benchmark index maga. Ennek függvényében a különböző alapok hozamai eltérhetnek a tartott eszközök számának függvényében.

Eltérhetnek az egyes alapok aszerint is, hogy hol vannak helyileg bejegyezve. Ennek leginkább az alap adózását tekintve van jelentősége. Attól függően, hogy az adott ETF melyik országban van bejegyezve, különbözik forrásadó fizetési kötelezettségünk. Az USA-ban példuául az osztalékok utáni forrásadó 30%, így az ott bejegyzett alapok osztalék után fizetett adója igen magas lehet. Bizonyos országok közkedveltek az adózást tekintve, ezért találkozunk Írországban, vagy Luxemburgban létrehozott ETF-ekkel, ahol jelentősen alacsonyabb mértékű adózás jellemző.

Fontos mutatószám egy ETF esetében az úgynevezett „Teljes költség” (angolul: Total Expense Ratio – TER). A TER az alapkezeléssel kapcsolatos összes költségünket százalékosan mutatja meg. Természetesen minél alacsonyabb ez az érték, annál nagyobb a költségek utáni hozamunk. Érdemes mindig összehasonlítani a különböző termékek TER-jeit, mivel néhány esetben jelentős különbségeket fedezhetünk fel, ahogyan később láthatjuk.

Vizsgálatunk során öt benchmark indexet választottunk ki, és mindegyikhez olyan ETF-eket kerestünk, amelyek esetében kellően hosszú árhistória állt rendelkezésünkre. A kiválasztott indexek a következők voltak: Európából a német DAX, valamint a teljes kontinenst magába foglaló EUROSTOXX 50, az amerikai S&P500, a teljes világra kiterjedő MSCI WORLD INDEX, illetve a feltörekvő piacokat felölelő MSCI EMERGING MARKETS INDEX. A vizsgált időintervallum az S&P500 kivételével két év volt (2010.01.01-től 2012.01.01-ig). Az S&P500 esetében a több termék összehasonlítása érdekében a mérési időszak 2010.09.29-én kezdődött.

Az egyes alapok különbözőséget mutatnak a kezelt eszközök számát tekintve is. Vannak olyan alapok, amelyek kevesebb, mások pedig akár több terméket tartanak, mint a benchmark index maga. Ennek függvényében a különböző alapok hozamai eltérhetnek a tartott eszközök számának függvényében.

Eltérhetnek az egyes alapok aszerint is, hogy hol vannak helyileg bejegyezve. Ennek leginkább az alap adózását tekintve van jelentősége. Attól függően, hogy az adott ETF melyik országban van bejegyezve, különbözik forrásadó fizetési kötelezettségünk. Az USA-ban példuául az osztalékok utáni forrásadó 30%, így az ott bejegyzett alapok osztalék után fizetett adója igen magas lehet. Bizonyos országok közkedveltek az adózást tekintve, ezért találkozunk Írországban, vagy Luxemburgban létrehozott ETF-ekkel, ahol jelentősen alacsonyabb mértékű adózás jellemző.

Fontos mutatószám egy ETF esetében az úgynevezett „Teljes költség” (angolul: Total Expense Ratio – TER). A TER az alapkezeléssel kapcsolatos összes költségünket százalékosan mutatja meg. Természetesen minél alacsonyabb ez az érték, annál nagyobb a költségek utáni hozamunk. Érdemes mindig összehasonlítani a különböző termékek TER-jeit, mivel néhány esetben jelentős különbségeket fedezhetünk fel, ahogyan később láthatjuk.

Vizsgálatunk során öt benchmark indexet választottunk ki, és mindegyikhez olyan ETF-eket kerestünk, amelyek esetében kellően hosszú árhistória állt rendelkezésünkre. A kiválasztott indexek a következők voltak: Európából a német DAX, valamint a teljes kontinenst magába foglaló EUROSTOXX 50, az amerikai S&P500, a teljes világra kiterjedő MSCI WORLD INDEX, illetve a feltörekvő piacokat felölelő MSCI EMERGING MARKETS INDEX. A vizsgált időintervallum az S&P500 kivételével két év volt (2010.01.01-től 2012.01.01-ig). Az S&P500 esetében a több termék összehasonlítása érdekében a mérési időszak 2010.09.29-én kezdődött.

Célunk minden egyes benchmark indexhez egy sorrend felállítása aszerint, hogy az adott termék hogyan teljesít a versenytársaihoz képest. Megvizsgáltuk, hogy mekkora a termék TER-je, az időszaki teljes hozama illetve a követési hibája. Ezek alapján minden termék kapott egy pontszámot, és a pontszámok alapján egy sorrendet állítottunk fel. A legfontosabb tulajdonságok ismertetése után lássuk az eredményeket.

S&P500

Összesen hat darab ETF-et választottunk ki, ezek fele-fele arányban osztalék kifizetőek, illetve újrabefektetőek. Egy szintetikusan replikált termék található (db x-trackers S&P500 ETF). Elmondható, hogy a legmagasabb TER-je az iShares termékeknek volt (0,4%), legalacsonyabb pedig a Vanguardnak (0,06%). A benchmark az időszak alatt összesen 12,75%-ot ért el. Ehhez képest az iShares osztalék-újrabefektető terméke 12,92%-os hozamot produkált. A mezőny legrosszabb hozamát a db x-trackers érte el 12,03%-kal. A pontszámok alapján az első helyet a Vanguard érte el, 0,1% alatti követési hibával, és a legalacsonyabb TER-rel. Őt követi szorosan a SPY ETF, szintén alacsony követési hibával és alacsony TER-rel, bár alacsonyabb hozammal, mint a Vanguard.

DAX

A DAX index esetében két megfelelő ETF-et találtunk adott időintervallumon. Mindkét termék pontosan a DAX-nak megfelelő 30 részvényt tartja és szinte azonos TER-rel rendelkeznek (0,15% és 0,16%). Követési hibájuk közel megegyező, és mindkét termék kismértékben alulteljesítette az index hozamát, bár a db x-trackers ETF-je kisebb mértékben, így kettőjük közül ő lett az első helyzett.

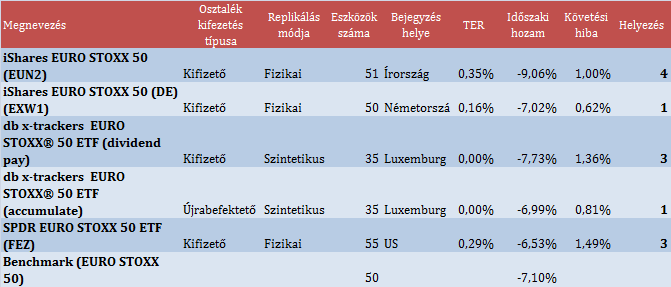

EUROSTOXX 50

A legnagyobb európai részvényeket magába foglaló EUROSTOXX 50 index esetében öt darab ETF került kiválasztásra. Ezek közül szintén a db x-trackers típusú termékek szintetikus módon kerültek előállításra. Az befektetett eszöközök száma jóval nagyobb ingadozást mutat, mint a korábbi bechmark indexek esetében. A SPDR ETF-je 55 terméket tart a portfóliójában, amely 10%-kal meghaladja a benchmarkban tartott eszközök számát, ezzel szemben a szintetikus db x-trackers ETF-ek csupán 35 darab terméket tartottak portfóliójukban a cikk írásakor. A TER mutatók megvizsgálása során találunk 0%-os ETF-eket is! A korábban említett szintetikus db x-trackers-ek ilyen feltételek mellett vásárolhatóak. Az időszaki hozamnál jóval nagyobb szóródást láthatunk, mint a korábbi bechmarkok esetében, köszönhetően a változatosabb portfólió méreteknek. A EUROSTOXX 50 a vizsgált időszak alatt -7,1%-ot teljesített. Ehhez képest a SPDR 0,6%-kal felülmúlta ezt a negatív hozamot (-6,53%), de például az iShares osztalék kifizető, Írországban bejegyzett alapja -9,03%-os veszteséget szenvedett el. A követési hibákat megvizsgálva látható, hogy legjobban a másik iShares teljesített 0,62%-kal. Összességben elmondható, hogy holtversenyben az első helyen a szintetikus, kevés terméket tartó db x- trackers újrabefektető ETF és az iShares Németországban bejegyzett ETF végzett. Legrosszabbul az ír iShares teljesített, magas TER-rel, és nagyon rossz hozammal.

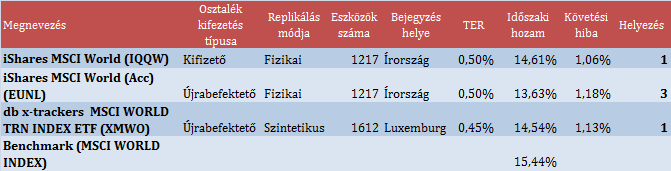

MSCI WORLD INDEX

A világot átfogóan leíró MSCI indexcsaládjába tartozó WORLD INDEX esetében három ETF-et hasonlítottunk össze. Egy szintetikus és két fizikailag replikáló terméket választottunk. Érdekes, hogy itt a legalacsonyabb TER értékek is a korábban vizsgált esetekhez képest magasnak mondhatóak. a db x-trackers ETF-je 0,45%-os TER-jével a legalacsonyabb. A követési hibák tekintetében is jól látható, hogy magasabb értékek vannak, mint a kisebb méretű kontinentális indexek esetében. A hozamok tekintetében elmondható, hogy a legjobban teljesítő ETF is 0,8%-kal maradt el az index időszaki hozamától. Ezt az eredményt magyarázhatja az a tény is, hogy míg az index amerikai dollárban számítódik, addig az ETF-ek euróban denomináltak. Tehát az EUR/USD keresztárfolyam változása miatt lehetséges a nagyobb mértékű eltérés. Az MSCI WORLD INDEX kategóriában a sorrendek alapján a szintetikus db x-trackers és az iShares osztalék kifizető ETF-jei holtversenyben a legjobbak.

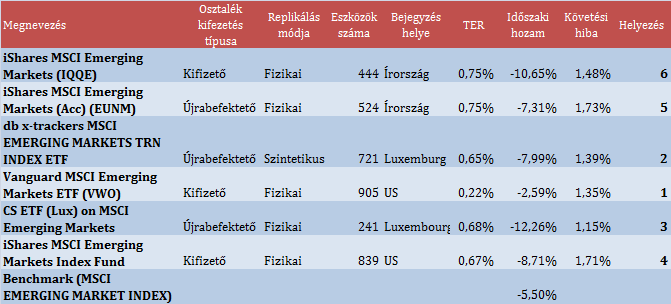

MSCI EMERGING MARKET INDEX

Az utolsó vizsgált index az világ feltörekvő országait foglalja magába. Ez esetben hat darab terméket vettünk górcső alá. Három újrabefektető és három osztalékkifizető található. Replikálást tekintve a már megszokott db x-trackers szintetikus módon előállított egy ETF-je kivételével minden termék fizikai vásárlással jött létre. Jól látható, hogy ez esetben a tartott eszközök száma igen nagymértékben szóródik. Az Credit Suisse ETF-je csupán 241 terméket tart porfóliójában szemben például a Vanguard-dal, aki 905-öt. Ez az eltérés meg is látszik a hozamakon. Amikor az index rosszabbul teljesít a kisebb portfóliót tartó ETF-ek jóval alulteljesítik az indexet, fordított esetben pedig felül. Vegyük észre, hogy ennél a benchmark indexnél is jóval magasabb TER-ek figyelhetők meg, mint bármelyik másik kategória esetében. Kiemelkedően alacsony költségű a Vanguard ETF-je (hasonlóan kiemelkedő volt az S&P500 esetében is). A követési hibák is jelentősen magasabbak, mint azt a kontinentális indexeknél láthattuk, 1% alatt egy ETF sem teljesített. A hozamok ennek megfelelően nagy mértékben szóródtak. Voltak termékek, amelyek jelentősen (5%-ot meghaladó mértékben) alulmaradtak az indexhez képest. A pontszámok alapján kiemelkedő eredménnyel a Vanguard terméke lett az első helyezett, őt követi a db x-trackers, majd a Credit Suisse ETF-je. A legrosszabb teljesítményt összességben az iShares Írországban bejegyzett osztalék kifizető terméke nyújtotta.

Végkövetkeztetés

Ahogyan a bevezetőben felvázoltuk, igen nagy különbség lehet az azonos benchmark indexre vonatkozó ETF-ek között. Nem csak költségben, adózásban, de replikálási módban és az elért hozamokban is! Természetesen mindenkinek magának kell eldöntenie, hogy a piacon elérhető termékekből melyiket választja. A legszignifikánsabb különbségeket a sok terméket magukba foglaló, fejlődő piaci indexek követésénél találjuk. Gyakorlati példa a különbségre: a szóban forgó időszak alatt 5.000.000 forintot be akarunk fektetni például az MSCI EMERGING WOLRD INDEX-be, akkor az index hozama alapján 4.725.109 forintunk lenne az időszak végén. Attól függően, hogy melyik terméket választjuk, ténylegesen 4.387.050 és 4.870.687 forintunk is lehet. Még ha azt is feltételezzük, hogy nincsen felülteljesítő termék, akkor is 338.060 forinttal lesz kevesebb pénzünk mintha ténylegesen az indexbe fektettünk volna. Úgy gondoljuk, hogy a Vanguard alap termékei maximálisan reprezentálják fizikai úton a benchmark indexeket, alacsony követési hibával. Hátrányuk, hogy amerikai bejegyzésűek, így az osztalékadó magasabb, mint európai versenytársainál. Az európiaiak között a db-x trackers család termékei tűnnek a legjobbnak.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Még jó, hogy a piacok hatékonyak. Én teszem őket azzá!”

Hozzászólások

Hozzászólás