A befektetések adózásának változása – és következményei

Cikkünk az írásakor (2010.01.05) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

A befektetések adózásának változása következtében érdemes lehet változtatni befektetési szokásainkon. Előtérbe helyezhetjük hosszú távú megtakarításainkat, elkerülve így a kamatadót és az árfolyamnyereség-adót. A kockázatkedvelőbbek pedig kedvükre kereskedhetnek olyan termékekkel mint a CFD, a deviza és az opció, ugyanis ezen termékeken elért nyereség adózása is jóval kedvezőbbé vált, és így már magánszemélyként is megéri trader számlát nyitni. Számlanyitási akciónk keretében most 6 hónap ingyenes hozzáférést biztosítunk online portfóliókezelő rendszerünkhöz.Az új adótörvény értelmében az egyik lényeges változás, hogy a hosszú távú megtakarítások adókedvezményt, vagy akár adómentességet élveznek. Ennek értelmében kevesebbet kell adózniuk azoknak, akik megtakarításaikat legalább 3 évre befektetik, és nem kell árfolyamnyereség-adót, valamint kamatadót fizetniük azoknak, akik legalább 5 évre fektetik be pénzüket. A januártól nyitható tartós befektetési számlán elhelyezett összeg után 3 évet követően az eredeti 20% helyett csak 10%-os árfolyamnyereség-adót, illetve kamatadót kell fizetnünk, míg 5 év után teljes adómentességet élvezünk. A jegybanki alapkamat csökkentés következtében a kereskedelmi bankok is hamarosan mindössze 6-7%-ot fognak fizetni a náluk elhelyezett betétekre, amelyből levonva a 20%-os kamatadót és a 4-5% körüli inflációt, szinte alig marad reálérték-növekedés. Így a konzervatívabb megtakarítók számára mindenképp érdemes lesz hosszabb távú megtakarításokban gondolkodniuk, és igénybe venni ezeket az adókedvezményeket. A nyugdíj-előtakarékossági számla 2010-ben is megmarad, azon az adójóváírásokat továbbra is igénybe lehet venni.

A másik lényeges változás az új adótörvényben, hogy a tőzsdén kívüli, azaz az OTC ügyletek is kedvezőbben adóznak. Eddig az ilyen fajta termékekből (CFD, opció, deviza, stb…) származó jövedelem egyéb jövedelemnek minősült, amit egyrészt nagyon magas, 36%-os adóval sújtottak, másrészt a nyereséget nem lehetett nettózni a veszteséggel. 2010 januárjától azonban a bankközi devizapiacon megkötött ügyletek, valamint a CFD-k és az opciók is „Ellenőrzött Tőkepiaci Ügyletnek” minősülnek, és így az összes tőkepiaci terméken elért nettó nyereség adójának mértéke 20% lesz. Tehát magánszemélyként a 36%-os nyereségadó mérséklődik 20%-ra, továbbá a veszteség szembeállítható a nyereséggel, azaz nettózható. Sőt, a nyereség akár a részvényeken elért veszteséggel is szembeállítható, valamint a veszteség 2 évre elhatárolható. Ennek azért van nagy jelentősége, mert eddig magánszemélyként nem érte meg kereskedni ezekkel a termékekkel, érdemesebb volt erre egy vállalkozást alapítani. Az adó nem kerül levonásra automatikusan, ezen bevételről a magánszemélyek az APEH felé adatszolgáltatási kötelezettséggel tartoznak.

A fentiekből az is következik, hogy a befektetési jegyek adózása is kedvezőbbé vált, ugyanis ezek is tőzsdén kívüli ügyleteknek számítanak. Ugyan eddig is 20%-os kamatadó (a befektetési jegyek hozama kamatjövedelemnek minősül) vonatkozott rájuk, de eddig nem lehetett a realizált veszteséget szembeállítani a nyereséggel. Idéntől erre is lehetőségünk van, tehát a befektetési jegyek nyeresége is nettózhatóvá vált. Mivel eladáskor a befektetési szolgáltató automatikusan levonja a realizált nyereség 20%-át kamatadóként, ezért egy nyilatkozatot szükséges tenni a szolgáltató felé, hogy élni kívánunk a nettózás lehetőségével. Ekkor év végén a szolgáltató megküldi az APEH felé is a realizált nettó eredményünket, így amennyiben veszteségünk is volt az adott évben, visszaigényelhetővé válik az a befizetett adó egy része.

Tartós befektetési szerződés (TBSZ)

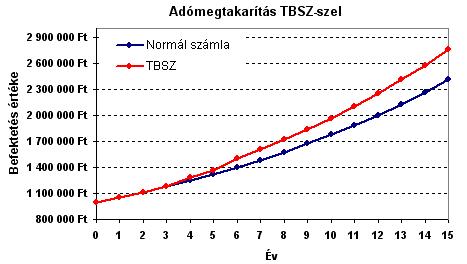

A hosszú távú megtakarítások adókedvezményének következtében kialakult a TBSZ, azaz a tartós befektetési szerződés intézménye. A TBSZ legnagyobb előnye, hogy a felhalmozási évet követően a rajtuk legalább három évig gyarapított megtakarításokra adókedvezmény jár, öt év után pedig adómentesség. Pontosabban, ha a megtakarításunkat a felhalmozási évet követő 3. év letelte után vesszük ki, akkor a normál számlán fizetendő 20%-os árfolyamnyereség-adó, illetve kamatadó helyett csak 10%-ot kell fizetnünk. Ha akkor sem vesszük ki megtakarításunkat, hanem megvárjuk az 5. év leteltét, akkor pedig teljes adómentességet élvezünk elért hozamunkra. Első hallásra a Nyugdíj-előtakarékossági számlára, vagy az önkéntes pénztárban felhalmozott megtakarításra hasonlít, azonban akadnak lényeges eltérések. A TBSZ-re nem vehető igénybe adójóváírás, cserébe viszont nem is kell semmiféle büntetést fizetnünk, ha mégsem várjuk ki a 3, illetve 5 évet. Ez esetben befektetéseinken elért hozam ugyanúgy adózik, mintha normál számlán tartottuk volna pénzünket. Így tehát egy ingyen opcióként tekinthetünk erre a kedvezményre, hiszen ha nem tudjuk, hogy mikor lesz szükségünk a megtakarításainkra mindenképp érdemes TBSZ-t nyitni. Elképzelhető ugyanis, hogy 3, esetleg 5 évig nem nyúlunk hozzá, akkor pedig az elért hozam adómentes lesz. Ha mégis előbb van szükségünk a pénzre, büntetés nélkül kivehetjük és ugyanannyi adót fizetünk az elért nyereség után, mint ha normál számlán tartottuk volna vagyonunkat. Az alábbi ábra azt mutatja, hogy 1 millió forint kezdő befektetéssel évi 7%-os hozamot felételezve hogyan alakul megtakarításunk értéke (amennyiben az adott időpontban vennénk ki a pénzt), ha normál számlán tartjuk, illetve ha TBSZ-en:

Megnyitásához nincs szükség jelentős tőkére, a számla 25 ezer forint kezdő befizetéssel megnyitható. A számla nyitásakor azt kell eldönteni, hogy milyen típusú eszközökbe szeretnénk fektetni a megtakarításainkat: aktívan kereskedni szeretnénk részvényekkel, befektetési jegyekkel, vagy tartós lekötéseket tervezünk bankbetéttel. Aki idén, azaz 2010-ben nyit ilyen számlát, arra 2014. január 1-je után lesz érvényes az adókedvezmény, és 2016 január 1-je után az adómentesség.

Hátrányai közé tartozik, hogy csak a megnyitás évében, az úgynevezett felhalmozási évben lehet új befizetést elhelyezni a számlán. Ha valaki mégis rendszeres megtakarítással rendelkezik, és tartós befektetési számlán kívánja elhelyezni azt, akkor minden évben újat kell nyitnia. Egy másik hátránynak tekinthető, hogy csak forintban denominált termékekbe fektethetjük pénzünket.

A TBSZ-en tartott befektetések más, normál számlán végzett ügyletek (daytrade, határidős, részvény eladás) fedezetéül is szolgálhatnak, így a pénz költségesen ugyan, de mobilizálható eladás, illetve betétfeltörés nélkül is.

Nyugdíj-előtakarékossági számláról átvihető a vagyon TBSZ számlára azzal a feltétellel, hogy az utolsó 2 évben igénybe vett adójóváírást 20%-os büntető kamattal kell visszafizetni.

Trader számla

Ez idáig nem érte meg magánszemélyként olyan trader számlát nyitni, mellyel a külföldi piacokon elérhető devizapárokkal, CFD-vel, illetve opciókkal kereskedhettünk. Az adóváltozás érvénybe lépésével azonban már több szempontból is megéri: egyrészt a nyereségadó a hagyományos tőzsdei termékekhez hasonlóan 20%, másrészt a nyereség szembeállítható, vagyis nettózható a veszteséggel (akár részvényeken elért veszteséggel is), sőt a veszteség 2 évre el is határolható. Eddig a külföldi piacokat jellemzően certifikátokon keresztül érhettük el – melyek után ugyanúgy adózunk, mint a részvények után. Most azonban jobban megéri közvetlenül kereskedni a külföldi piacon, ahol a hazai certifikátoknál kisebb spreadekkel találkozhatunk.

Továbbá ezeken a trader számlákon rengeteg külföldi részvény is elérhető, így ha diverzifikálni szeretnénk részvényportfóliónkat, akkor mindenképpen érdemes ilyenekben is gondolkodnunk.

Számlanyitási akciónk keretében most 6 hónap ingyenes hozzáférést biztosítunk online portfóliókezelő rendszerünkhöz, amennyiben rajtunk keresztül nyit Erste Trader számlát.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„Akkor vásárolj, amikor vér folyik az utcán – még akkor is, ha a vér a sajátod.”

Hozzászólások

Hozzászólás